Un dérapage des prix est peu probable mais ce sujet sera la figure imposée pour les investisseurs et les banquiers centraux ces prochains mois.

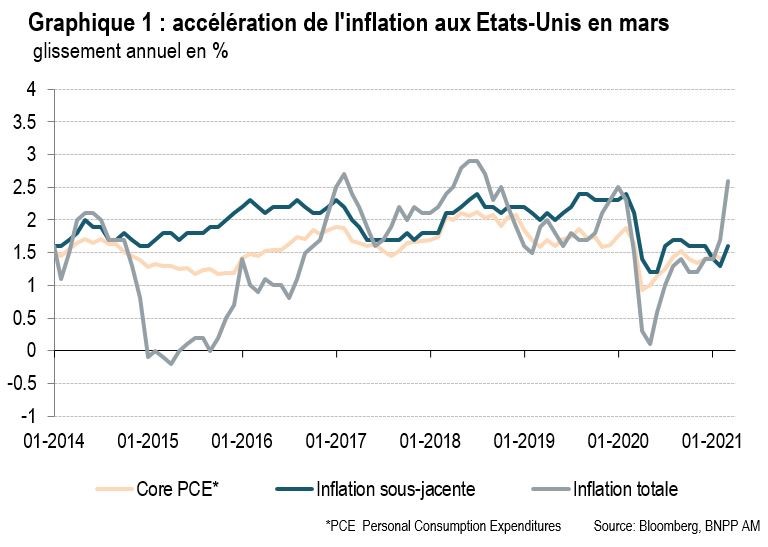

L’inflation aux Etats-Unis est passée de 1,7% en février à 2,6% en mars, au plus haut depuis août 2018. Formulée ainsi, la nouvelle peut inquiéter surtout si l’on se met à imaginer que ce résultat inaugure une nouvelle tendance. Un dérapage des prix est peu probable mais, pour ce printemps qui commence, ce sujet sera la figure imposée pour les investisseurs et les banquiers centraux.

Le FMI vient de réviser à la hausse ses prévisions et prévoit désormais une croissance mondiale de 6% cette année. Même si le rapport alerte sur la forte incertitude sanitaire et s’attache à évaluer les dommages économiques de moyen terme, il indique qu’une «issue à cette crise sanitaire et économique est de plus en plus visible». Par ailleurs, les récentes annonces de retards dans la distribution de vaccins, liés à des erreurs survenues lors de la fabrication ou à une suspension de l’administration pour étudier d’éventuels d’effets secondaires, ne semblent pas avoir perturbé les marchés financiers. Le 13 avril, l’indice S&P 500 a clôturé à un nouveau point haut et affiche une progression de 4,2% depuis fin mars et de 10,3% depuis le début de l’année.

Le scénario d’une reprise cyclique de l’économie mondiale en 2021 semble solidement établi et il est, de fait, étayé par de nombreux indicateurs. Les enquêtes ont confirmé l’amélioration de l’activité alors que le commerce international accélère et que les cours du pétrole sont revenus aux niveaux qui prévalaient début 2020. La reprise va rester inégale entre les grandes zones géographiques mais la demande mondiale est au rendez-vous et devrait s’affirmer dans les prochains mois lorsque l’activité dans les services pourra reprendre grâce à l’immunité acquise par la vaccination.

Cette accélération de la demande mondiale est à la fois l’origine et la victime de problèmes d’approvisionnement. Pour de nombreux biens, la production ne parvient pas à répondre à la demande (soit que les conditions sanitaires limitent encore l’activité, soit que des « embouteillages » se créent au moment de la distribution, soit que les composants ne soient pas disponibles en assez grand nombre, soit enfin que les investissements aient été insuffisants pendant la crise), ce qui aboutit à des goulets d’étranglement qui, à leur tour, perturbent la production.

Le recul de la production manufacturière allemande pour le deuxième mois consécutif en février, alors que les enquêtes d’activité dans le secteur laissaient espérer un meilleur résultat, relève de ce mécanisme. Les carnets de commandes restent d’ailleurs bien garnis et la production devrait connaître dans les prochains mois une évolution plus en ligne avec les enquêtes. Aux Etats-Unis, les directeurs d’achats interrogés font état de pénuries dans la plupart des secteurs, accentuées par le froid polaire qui s’est abattu sur le Texas cet hiver.

Ces phénomènes sont transitoires et les chaînes de production vont être adaptées. Néanmoins, ils sont à l’origine d’une accélération plus forte qu’attendu des prix à la production qui a marqué les esprits la semaine passée puisqu’elle a été enregistrée en Chine (+4,4% en mars en glissement annuel, au plus haut depuis juillet 2018) comme aux Etats-Unis (+4,2%, au plus haut depuis septembre 2011).

La réponse est oui. Est-elle pour autant inquiétante? Non, mais quelques explications s’imposent.

Tout d’abord, le lien entre prix à la production et prix à la consommation est assez ténu et, dans la mesure où les pressions haussières en amont du processus de production devraient être temporaires, il est peu probable que les entreprises fassent passer ces hausses de prix à leurs consommateurs.

Ensuite, d’un point de vue statistique, la mesure de l’inflation est difficile depuis un an et ce pour diverses raisons. Lors du confinement, le recueil pratique des prix a été impossible, puis la structure de la consommation a été sensiblement modifiée (plus de produits alimentaires, moins de services) et la reprise de certaines activités entraîne des distorsions de prix.

Aux Etats-Unis, l’indice de prix à la consommation a augmenté de +0,6% entre février et mars, +0,3% hors alimentaire et énergie. La hausse des tarifs hôteliers, du prix des billets d’avion (et des transports en général), des loisirs, explique une partie de la remontée de l’inflation. Le prix des voitures d’occasion a également surpris à la hausse. Le coût du logement a fortement contribué à l’accélération de l’inflation sous-jacente. Enfin, les effets de base sur les prix de l’énergie commencent à se faire sentir. Le coût de tous ces éléments devrait continuer à augmenter dans les prochains mois.

Dans ce contexte, la mesure de l’inflation la plus surveillée par la Fed (à savoir le déflateur des dépenses privées hors alimentaire et énergie – core PCE) devrait dépasser 2% en glissement annuel dans les prochains mois (contre 1,4% en février). Un tel résultat est compatible avec les prévisions de la Fed (+2,2% au 4e trimestre) mais la question qui se pose est celle d’un éventuel dérapage dans les prochains trimestres qui contraindrait la Fed à resserrer sa politique monétaire plus tôt qu’elle ne le souhaite dans le cadre de son ciblage flexible de l’inflation moyenne.

Le discours des officiels de la Fed ne varie pas. Jerome Powell vient de réaffirmer que les «progrès substantiels» vers les objectifs de plein emploi et d’inflation, qui sont la condition nécessaire pour commencer à normaliser la politique monétaire, devront être constatés et pas seulement anticipés. Le Président de la Fed a par ailleurs souligné que les pressions inflationnistes temporaires ont peu de chance de modifier la psychologie des agents économiques et de provoquer une hausse persistante de l’inflation.

Les investisseurs semblent pour l’instant moyennement convaincus par l’engagement de la Fed et anticipent une première remontée des taux directeurs dès 2022 mais les évolutions des marchés montrent qu’ils ne rejettent pas en bloc les propos de la Fed. Les tensions sur les taux longs américains ont marqué une pause après l’envolée de près de 100 pb observée depuis les élections de novembre. Le 13 avril, le rendement du T-note à 10 ans s’est ainsi inscrit à 1,61% contre 1,74% fin mars. Par ailleurs, les anticipations inflationnistes extraites des obligations indexées évoluent entre 2,25% et 2,45% depuis le début de l’année (2,43% le 14 avril pour l’inflation à 5 ans dans 5 ans) et restent donc compatibles avec l’objectif de la Fed.

Malgré des interrogations, plus ou moins justifiées, l’environnement de politique monétaire et de taux dans les prochains mois devrait rester favorable pour les actifs risqués. La perspective d’une reprise cyclique reste de nature à soutenir les actions à moyen terme même si certaines configurations techniques font craindre des corrections à court terme.

Les investisseurs en actions sont bien évidement eux aussi concernés par le thème de l’inflation. A ce titre, la saison de résultats qui commence pourra apporter des informations cruciales sur la capacité de certaines entreprises à préserver leurs marges.