Compte tenu du sous-emploi des ressources économiques, la remontée durable de l’inflation devrait être un processus très progressif.

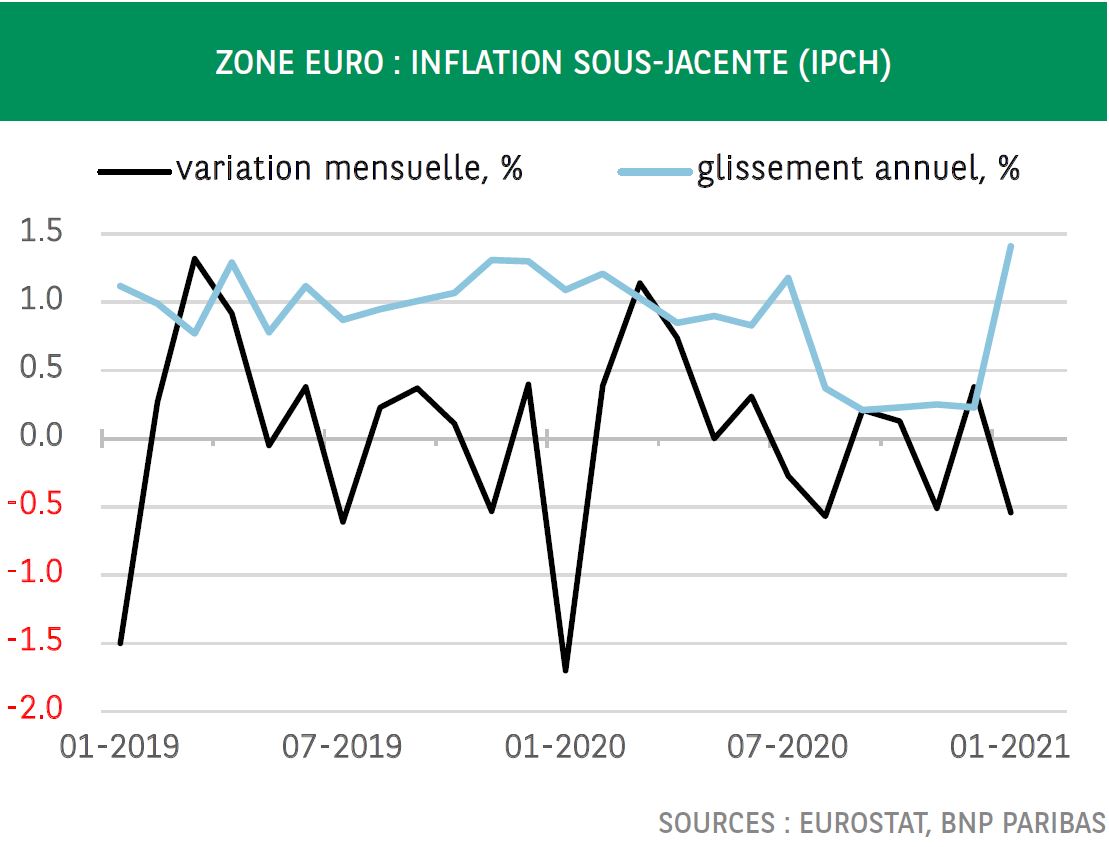

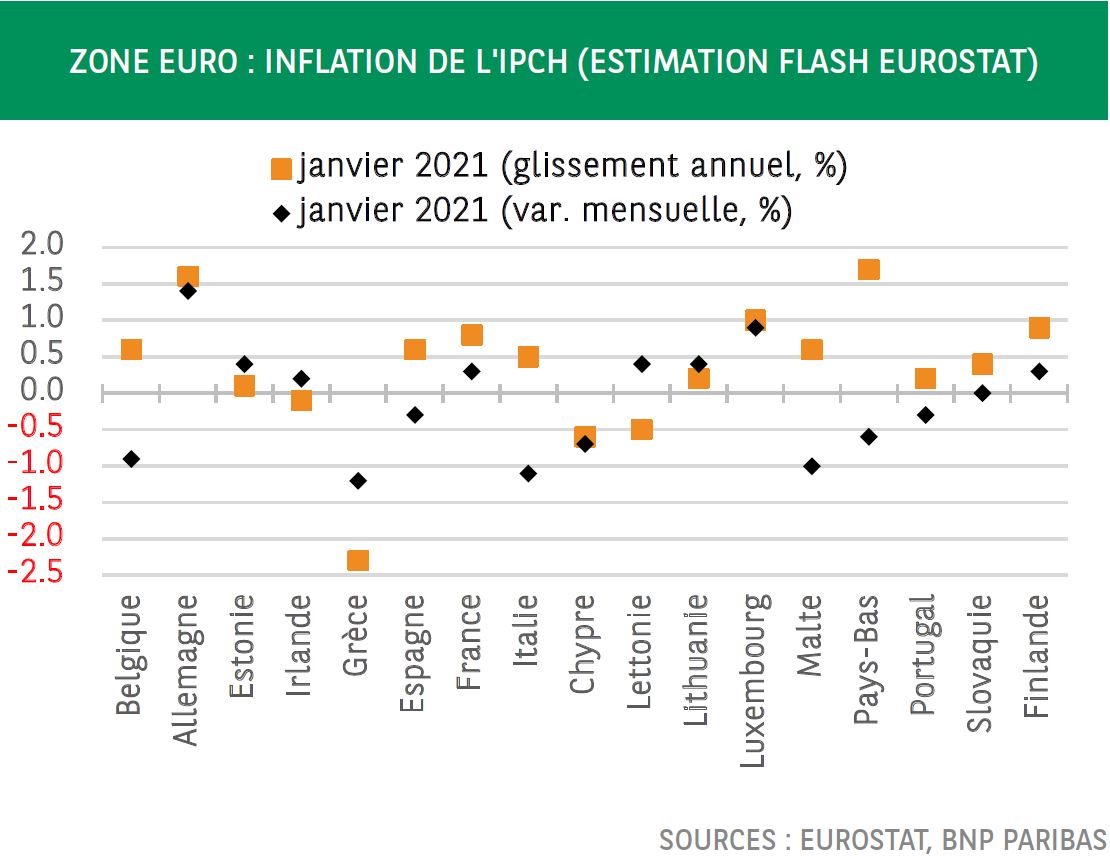

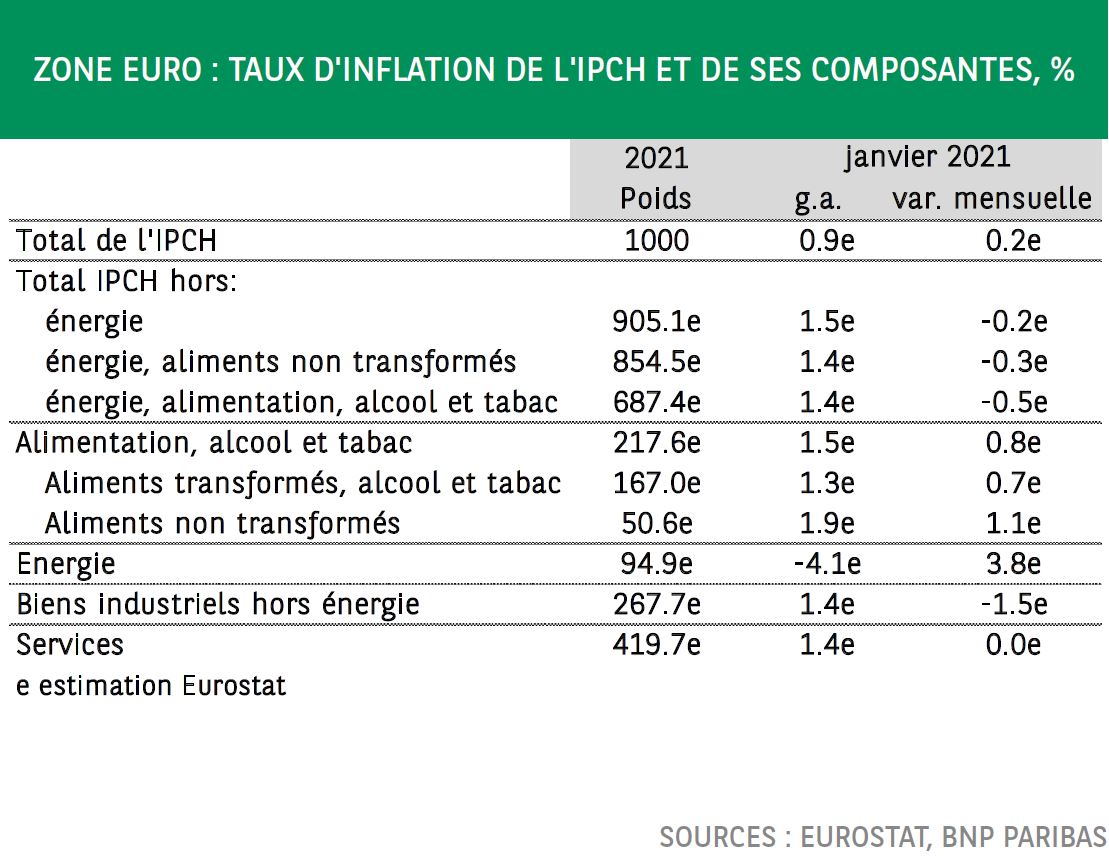

Les données préliminaires sur l’inflation dans la zone euro sont ressorties au-dessus des attentes, le taux d’inflation sous-jacente s’établissant à 1,4% en janvier. L’inflation mensuelle est, néanmoins, négative, à -0,5%. En raison de la pandémie de COVID-19, le bruit statistique associé aux données sur l’inflation est très élevé de sorte que ces dernières sont plus difficiles à interpréter. Les données d’enquête indiquent une hausse des prix des intrants et un allongement des délais de livraison, susceptibles d’exercer des pressions à la hausse sur l’inflation. Ces facteurs devraient disparaître dans le courant de l’année. Compte tenu du sous-emploi des ressources économiques, la remontée durable de l’inflation devrait être un processus très progressif.

Les données préliminaires sur l’inflation dans la zone euro sont ressorties au-dessus des attentes, le taux d’inflation sous-jacente s’établissant à 1,4% en janvier. L’inflation mensuelle était toutefois négative, à -0,5%. C’est peut-être la raison pour laquelle le marché obligataire est resté indifférent à cette nouvelle, le rendement du Bund 10 ans n’ayant guère bougé. L’autre raison possible est que les investisseurs savent parfaitement que, du fait de la pandémie, le bruit statistique associé aux données sur l’inflation est très élevé et que celles-ci sont, par conséquent, plus difficiles à interpréter.

Plusieurs facteurs sont à l’œuvre. Premièrement, du fait du confinement, de nouvelles sources de prix doivent être utilisées pour certains articles. Des prix peuvent même manquer en raison des fermetures de magasins, d’hôtels et de restaurants, ou de l’arrêt de certains services. Aux fins des mesures statistiques, on pallie ce manque en imputant les variations de prix observées pour des produits similaires pour lesquels des données sont disponibles. Pour le mois de janvier de cette année, c’est le cas de 18% des prix des services1. Si c’est bien en deçà du niveau atteint en avril 2020, où 41% des prix des services et 43% des prix des biens industriels non énergétiques étaient imputés, cela reste néanmoins important. Deuxièmement, l’évolution de la fiscalité crée des effets de base. En Allemagne, les prix ont tout d’abord baissé avec la réduction temporaire du taux de TVA, puis ils sont repartis à la hausse en janvier avec l’expiration de cette mesure fin décembre. Troisièmement, du fait de la fermeture des magasins, dans certains pays les réductions accordées ont été moindres qu’habituellement en période de soldes, entraînant une hausse de l’inflation annuelle. Quatrièmement, en raison des restrictions et du télétravail, les dépenses des ménages évoluent, ce qui peut aussi influencer la dynamique de l’inflation2. Enfin, les facteurs liés à l’offre peuvent entraîner une hausse temporaire de l’inflation. Les secteurs concernés par le confinement pourraient enregistrer un bond de la demande avec la levée des restrictions, créant une marge de relèvement des prix à un moment où l’élasticité-prix de la demande est faible.

De manière générale, des déséquilibres entre l’offre et la demande ressortent déjà des enquêtes réalisées auprès des directeurs d’achats. Celles-ci indiquent une augmentation des prix des intrants et un allongement des délais de livraison. Cela tient aux effets différés de la rupture de l’offre, mais aussi à l’accélération soudaine de la demande une fois les restrictions levées. Or il est peu probable que cela déclenche une hausse significative de l’indice des prix à la consommation. Les enquêtes PMI montrent que les prix à la production ont moins augmenté que les prix des intrants. De plus, l’influence de ces facteurs devrait diminuer dans le courant de l’année, à mesure que les producteurs seront mieux à même d’évaluer le niveau de la demande. Conclusion : les moteurs plus traditionnels de l’inflation, comme les anticipations d’inflation et, en particulier, la sous-utilisation des ressources économiques, l’emporteraient. Compte tenu des préoccupations entourant les perspectives d’emploi et de l’absence de goulets d’étranglement sur le marché du travail, une remontée durable de l’inflation ne devrait être que très progressive.

2 Eurostat a rédigé une note sur la pondération de l’IPCH: https://ec.europa.eu/eurostat/documents/10186/10693286/Guidance-on-the-compilation-of-HICP-weights-in-case-of-large-changes-in-consumer-expenditures.pdf