Il existe une célèbre légende mathématique appelée le «problème des grains de blé et de l’échiquier». Voici en quoi elle consiste: Un roi, ravi de l’invention du jeu d’échecs, proposa une récompense à son inventeur. L’inventeur demanda humblement de placer un grain de blé sur la première case d’un échiquier, deux sur la deuxième, quatre sur la troisième, et ainsi de suite, doublant le nombre de grains pour chacune des 64 cases. Le roi accepta, jugeant la demande bien modeste. Cependant, à mesure que les chiffres augmentaient de manière exponentielle, à la 64e case, le nombre total de grains atteignit 18'446'744'073'709'551'615, soit 18,45 quintillions, une quantité nettement supérieure à la quantité de blé disponible dans tout le royaume, laissant le roi désemparé et manifestement incapable d’honorer la récompense.

Bien que la plupart des personnes ayant des notions en mathématiques saisissent le principe de la capitalisation, notre comportement ne démontre pas systématiquement une compréhension réelle de ses répercussions. Une étude récente menée par Hendrik Bessembinder, universitaire réputé de l’Université d’État de l’Arizona, met en lumière, tout comme la légende des grains de blé et de l’échiquier, les rendements extraordinaires des actions à long terme.

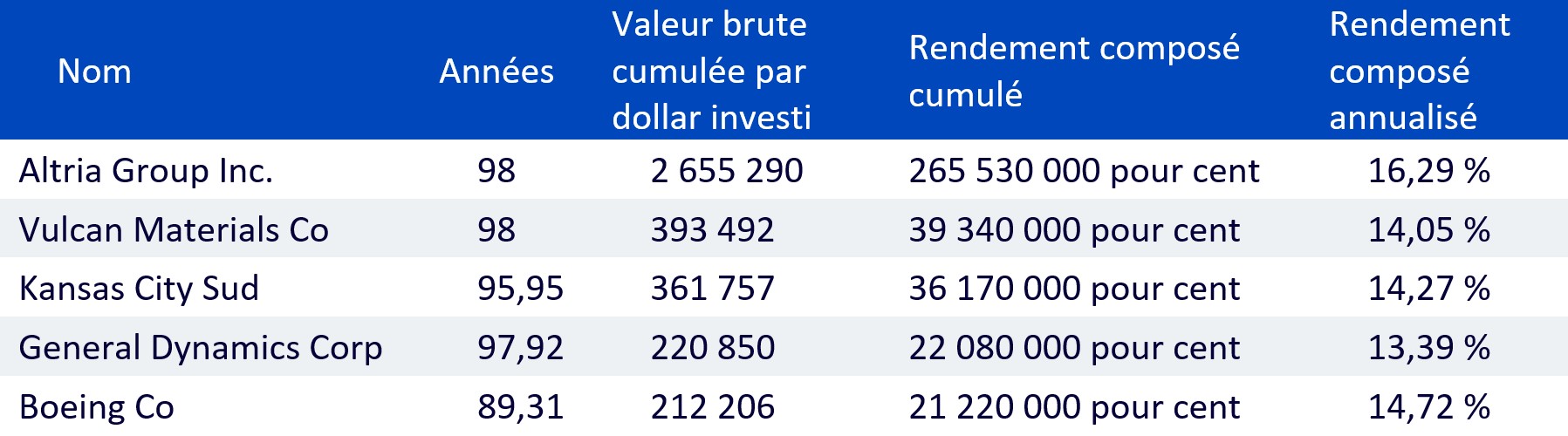

L’étude analyse 29'078 actions américaines cotées en bourse à partir de la base de données du Centre for Research in Security Prices (CRSP), calculant les rendements composés sur 98 ans, du 31 décembre 1925 au 31 décembre 2023. Ces rendements reflètent une stratégie d’achat et de conservation avec réinvestissement des dividendes, couvrant la période depuis l’inclusion d’une action dans la base de données jusqu’à son retrait ou la fin de la période d’analyse.

Le tableau ci-dessous présente les cinq principales actions de cette analyse ainsi que leurs chiffres:

Source: Bessembinder, Hendrik (Hank), Which U.S. Stocks Generated the Highest Long-Term Returns? (16 juillet 2024). Disponible sur SSRN: https://ssrn.com/abstract=4897069 ou http://dx.doi.org/10.2139/ssrn.4897069. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Quels enseignements tirer de ces chiffres stupéfiants ainsi que des autres résultats de cette analyse?

- Rester investi, rester patient

Autrement dit, laissez le miracle de la capitalisation faire des merveilles. Oui, vous avez bien lu le tableau: un investissement de 1 dollar dans Altria Group a atteint une valeur de 2,65 millions de dollars 98 années plus tard. Un rendement composé annualisé de 16,29% s’est traduit par un rendement cumulé stupéfiant de 265'530'000 pour cent. Les petits pas font vraiment la différence. De la même manière que l’on commence avec un seul grain sur l’échiquier, un résultat exceptionnel peut être atteint en étant prêt à parcourir patiemment les 64 cases.

- Diversifier, bien sûr

Évidemment, ne mettez pas tous vos œufs dans le même panier. L’étude de Bessembinder démontre que le rendement composé cumulé médian de l’ensemble des actions a atteint -7,41%, 51,64% des actions affichant des rendements composés négatifs au cours de leur existence. Ces résultats démontrent qu’il ne suffit pas de rester investi: vous pourriez en effet investir dans les mauvaises actions et perdre l’intégralité de votre capital en visant des rendements astronomiques.

Voici toutefois ce qu’il convient de retenir: le rendement composé moyen a atteint 22'840%, ce qui signifie qu’un investissement de 1 dollar pourrait atteindre une valeur de 229,4 dollars. Bien que ce chiffre soit nettement inférieur aux 265'530'000 pour cent d’Altria Group, il s’agit malgré tout d’un résultat incroyable, d’autant plus que le risque est considérablement atténué par rapport à celui de parier sur une action unique ou sur quelques actions seulement. En outre, la combinaison d’un résultat médian négatif et d’une moyenne fortement positive indique que les gagnants peuvent tirer l’ensemble du portefeuille vers le haut, même s’il y a beaucoup de perdants.

- Ne pas renoncer

Nos émotions peuvent facilement entraver notre discernement. Nous sommes pris dans des cycles d’engouement et, souvent, notre peur de manquer une opportunité (fear of missing out, FOMO) nous pousse à prendre de mauvaises décisions. Ceci conduit fréquemment à commettre l’erreur d’acheter à des niveaux élevés et de vendre à des niveaux bas, ce qui s’inscrit à l’encontre des objectifs d’un investisseur.

Altria Group a-t-il généré un rendement constant de 16,29% chaque année pendant 98 ans? Sûrement pas! Tous les investisseurs ont certainement été tentés de vendre à plusieurs occasions. Gardez toutefois à l’esprit que la tentation de vendre est un luxe réservé à ceux qui ont encore quelque chose à vendre. Si votre stratégie vous a écarté du marché, il n’y a plus de décisions à prendre. Comme indiqué précédemment, la plupart des actions de l’analyse ont généré des rendements négatifs au cours de leur existence.

Conclusion

Ces trois enseignements sont intimement liés. Les enseignements tirés des données sont clairs: si vous restez fidèle à une stratégie bien diversifiée dans un marché que vous jugez en plein essor et que vous ne laissez pas les émotions vous influencer, les résultats à long terme peuvent être véritablement remarquables.