En quoi la volatilité récente des marchés du crédit diffère-t-elle des baisses de 2022? Et pourquoi celle-ci peut-elle offrir des opportunités attrayantes pour les investisseurs actifs en obligataire?

- En 2022, les écarts de crédit ont affiché une corrélation positive à la hausse des rendements des obligations d’État, entraînant de lourdes pertes pour les investisseurs dans le crédit. Cette année, le rapport s’est inversé: les rendements des obligations souveraines ont augmenté, alors que les écarts de crédit se sont resserrés.

- Les rendements obligataires sont beaucoup plus élevés qu’il y a deux ans, offrant un revenu suffisant pour aider les investisseurs à se prémunir contre toute volatilité à court terme.

- A supposer que les conditions économiques restent stables, nous prévoyons que les écarts de crédit évolueront dans une fourchette plus étroite que ces dernières années, ce qui devrait permettre aux obligations corporate de continuer à bien se comporter.

Lorsque les craintes inflationnistes ont poussé les banques centrales à relever leurs taux d’intérêt en 2022, les investisseurs en obligations d’entreprise ont été confrontés à un double problème: l’augmentation des rendements des obligations d’Etat et l’élargissement des écarts de crédit.

La hausse des rendements des obligations d’État cette année fait craindre une répétition des événements de 2022, lorsque de nombreux investisseurs ont été pris par surprise par des baisses à deux chiffres sur les marchés du crédit. Pourtant, la situation actuelle est très différente d’il y a deux ans, et le changement de dynamique du marché pourrait constituer les conditions idéales pour une surperformance du crédit actif.

Décomposition des moteurs des rendements du crédit

Pour comprendre comment les choses ont changé sur les marchés du crédit, il est important de comprendre les moteurs des rendements des obligations d’entreprise. Le rendement d’une obligation d’entreprise investment grade comporte deux composantes: la portion relative au rendement d’une obligation d’Etat comparable et l’écart de crédit. L’écart de crédit représente la prime de risque qu’un investisseur reçoit pour la portion de risque de crédit d’une obligation d’entreprise.

Les relèvements des taux directeurs appliqués par les banques centrales du fait des niveaux élevés de l’inflation en 2022 ont induit des hausses fermes des rendements des obligations d’Etat. Dans le même temps, les écarts de crédit se sont creusés, sur fond de craintes que cette hausse des taux n’entraîne une augmentation des défauts ou retards de paiement chez les émetteurs d’obligations d’entreprise, en raison du renchérissement des coûts de financement.

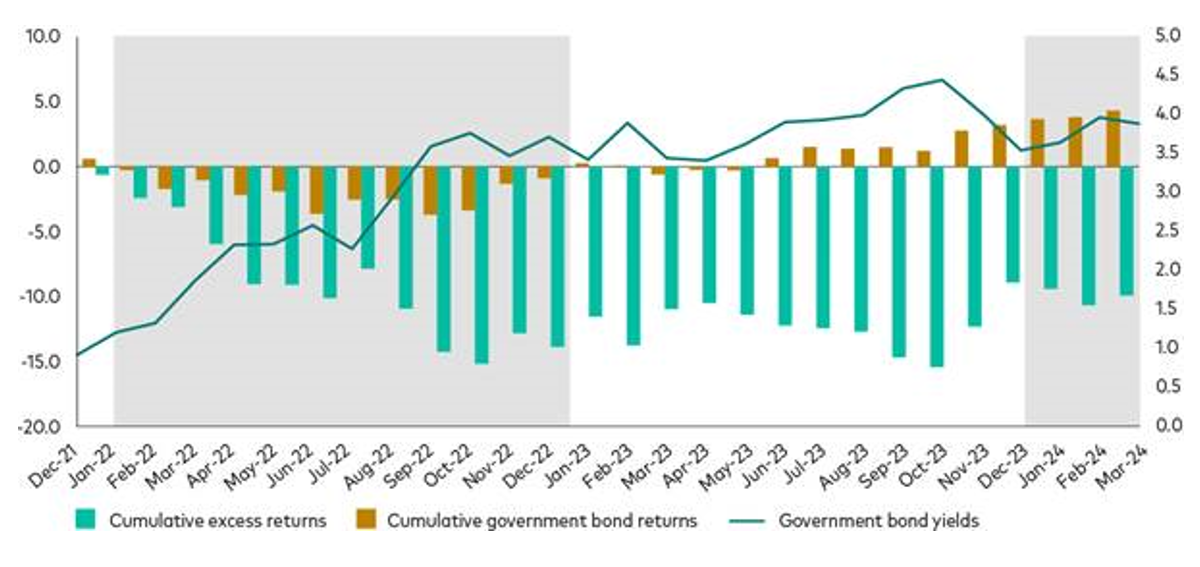

L’anticipation d’autres relèvements des taux a fait grimper les rendements des obligations d’Etat, en élargissant les écarts de crédit, ce qui a entraîné de lourdes pertes pour les investisseurs en obligations d’Etat et dans le crédit en 2022, comme l’illustre le graphique ci-dessous.

Le rapport entre les écarts de crédit et les rendements des obligations d’Etat a changé

Rendements cumulés mensuels des obligations d’Etat et surcroîts de rendement cumulés mensuels du crédit, entre 2022 et aujourd’hui

Remarques: Les surcroîts de rendement cumulés représentent la part du rendement total de l’indice Bloomberg Global Aggregate Corporate liée à l’écart de crédit. Les rendements cumulés des obligations d’État représentent le rendement total moins le surcroît de rendement de l’indice. Le rendement des obligations d’État est le rendement de l’indice moins l’écart ajusté des options (OAS) de l’indice. Les rendements sont cumulés et incluent le réinvestissement de tous les revenus, nets de frais, pour la période allant du 31 décembre 2021 au 31 mars 2024. Les rendements sont couverts en USD. Source: Bloomberg, à partir des calculs de Vanguard.

Évolution de la corrélation entre les écarts et les rendements

Désormais en 2024, les rendements des obligations d’Etat, qui tablaient jusqu’à présent sur plusieurs baisses de taux cette année, repartent en hausse à marche forcée, poussés (de nouveau) par une inflation plus élevée que prévu, incitant les marchés à revoir à la baisse leurs prévisions de réduction de taux pour l’année.

Cependant, la forte corrélation positive qui liait les rendements des obligations d’Etat aux écarts de crédit et avait fait baisser les rendements du crédit en 2022 n’est plus en vigueur aujourd’hui; à la place, les écarts de crédit, qui étaient déjà minces à l’amorce de 2024, se sont encore davantage resserrés, tandis que les rendements des obligations d’Etat ont grimpé (voir le graphique ci-dessus). Cette évolution est largement due à un contexte économique plus favorable et plus stable qu’il y a deux ans.

Selon nous, c’est une bonne nouvelle pour les investisseurs en crédit. A supposer que les conditions économiques restent stables, nous prévoyons que les écarts de crédit évolueront dans une fourchette plus étroite que ces dernières années, ce qui devrait permettre aux obligations d’entreprise de continuer à bien se comporter, en termes de rendement total, malgré les récentes turbulences du marché.

Nous pensons que le crédit continuera d’être performant dans l’environnement de marché actuel, et ce, pour plusieurs raisons:

- L’économie est beaucoup plus résiliente que nous le pensions

Malgré la hausse rapide des taux, l’économie mondiale s’est mieux comportée que ce que beaucoup ne le pensaient. La croissance économique, en particulier aux Etats-Unis, est restée saine et, malgré une courte période de faiblesse en Europe et au Royaume-Uni vers la fin de 2023, les perspectives pour 2024 sont plus optimistes. Cette résilience suggère que les relèvements de taux n’ont peut-être pas été aussi restrictifs que beaucoup ne le craignaient au départ et que, aux niveaux actuels, ils pourraient s’avérer tout à fait appropriés pour ralentir l’inflation tout en permettant à l’économie de croître en même temps.

De même, la hausse actuelle des taux n’a pas eu l’impact négatif sur la rentabilité des entreprises ou les finances des ménages comme beaucoup craignaient en 2022. Cela s’explique en grande partie par le fait que les entreprises ont refinancé leur dette au bon moment lorsque les taux étaient beaucoup plus bas, s’assurant un financement à long terme à faible coût, ce qui leur a permis d’absorber les hausses de taux subséquentes sans trop peser sur leur solvabilité. Les excédents d’épargne accumulés et la robustesse du marché du travail ont également permis aux consommateurs de se maintenir. - Les rendements obligataires sont beaucoup plus élevés qu’en 2022

Les rendements négatifs à deux chiffres de 2022 étaient en grande partie dus aux fortes hausses des rendements des obligations d’Etat, qui avaient commencé l’année à des niveaux bien inférieurs à ceux d’aujourd’hui. A l’époque, les rendements des bons du Trésor américain à 10 ans étaient d’environ 1,5% et les rendements des Bunds à 10 ans à environ -0,2%1. Avec des rendements aussi faibles, les revenus générés étaient insuffisants pour compenser les investisseurs pour les fortes hausses de taux qui ont suivi. Aujourd’hui, le rendement des bons du Trésor à 10 ans s’établit à environ 4,3% et celui des Bunds à 10 ans à environ 2,3%2, ce qui laisse une marge de manœuvre pour une ou deux hausses de taux supplémentaires. Nous ne tablons pas sur un scénario selon lequel les banques centrales recommenceraient à relever leurs taux, mais si c’était le cas, les rendements de départ d’aujourd’hui constitueraient un meilleur coussin de sécurité pour les investisseurs dans le crédit. - Une économie stable peut s’accommoder d’écarts plus minces pendant plus longtemps

Lorsque l’économie est stable, il n’est pas nécessaire que les écarts se resserrent continuellement pour que les investisseurs en crédit continuent à bénéficier de surcroîts de rendement. Une économie saine peut contribuer à réduire les primes de risque et à maintenir les écarts de crédit dans une fourchette étroite. Sur la période 2004-2007, relativement stable en termes de croissance, d’inflation et de taux d’intérêt, les écarts de crédit se négociaient à des niveaux encore plus serrés qu’aujourd’hui (les écarts de crédit du segment investment grade se situaient en moyenne autour de 0,7%, contre 0,9% à 1,0% sur le marché actuel), ce qui s’est traduit par des surcroîts de rendements pour les investisseurs en crédit sur une période de trois ans3. - Les disparités entre les secteurs génèrent des opportunités pour les approches de sélection active du crédit

Il y a deux ans, les craintes de récession, alimentées par la hausse des taux, ont pesé sur les marchés du crédit. Ce n’est plus le cas aujourd’hui. Nous pensons que l’environnement de marché inégal actuel et les perspectives économiques stables créent des opportunités attrayantes pour une sélection active du crédit. Depuis la pandémie, certains secteurs de l’économie ont pris du retard concernant leur rétablissement, ce qui représente des poches de valeur potentielles. Par exemple, de nombreux hôtels et compagnies aériennes n’ont pas encore complètement récupéré de leurs plus bas niveaux causés de l’époque de la pandémie et sont susceptibles d’offrir une croissance supplémentaire. D’autres secteurs, comme l’immobilier, ont été durement touchés par le cycle de relèvement des taux et pourraient offrir des opportunités de valorisation attrayantes.

Dans ce contexte, les fonds de crédit d’approche active qui se concentrent sur une sélection bottom-up des titres et qui disposent des capacités de recherche sur le crédit pour identifier les opportunités sous (et mal)-évaluées ont un avantage certain sur ceux qui adoptent une approche davantage top-down et directionnelle. Une stratégie centrée sur la sélection peut également contribuer à préserver les qualités d’atténuation du risque des obligations, en donnant aux investisseurs ce qu’ils attendent de la classe obligataire, à savoir des titres de haute qualité, investment grade, qui devraient jouer leur rôle de diversification par rapport aux actions dans des conditions de marché fluctuantes.

1Source: Bloomberg au 29 décembre 2021.

2Source: Bloomberg au 24 avril 2024.

3Source: Bloomberg et Vanguard. Les écarts de crédit investment grade moyens sont basés sur l’écart ajusté des options de l’indice Bloomberg Global Aggregate Corporate, pour les périodes allant du 1er janvier 2004 au 1er janvier 2007 et du 1er janvier 2024 au 31 mars 2024. Les surcroîts de rendement sont basés sur la période du 1er janvier 2004 au 1er janvier 2007.