Les entreprises BBB- ont démontré leur capacité à réduire les dividendes et à renforcer leur bilan lors de la forte volatilité du marché en 2018.

Les potentiels «fallen angels» (anges déchus) sont des entreprises notées BBB- avec des perspectives de crédit négatives ou des évaluations négatives. Aux Etats-Unis, les anges déchus représentent 51% du stock mondial (S&P) des obligations «corporates». La fluctuation des notations est généralement sensible aux prix pour cette catégorie d'entreprises. Au cours des dix dernières années, la dégradation de la notation de BBB- à BB + a conduit à un élargissement de l'écart (par rapport au taux gouvernemental Américain) de 76 pb en moyenne (S&P).

depuis 2016 en termes de levier brut et de levier net.

En 2019, les États-Unis devraient afficher la plus forte proportion d'anges déchus, compte tenu de la taille du marché obligataire, de 6’000 milliards de dollars. Les entreprises américaines BBB ont contracté davantage de dettes ces dernières années, dans un contexte de crédit et de conditions macroéconomiques favorable. Les États-Unis ont présenté la plus forte proportion de ce type de sociétés au cours de quatre des cinq dernières années.

.JPG)

Sources : S&P, Indosuez Wealth Management

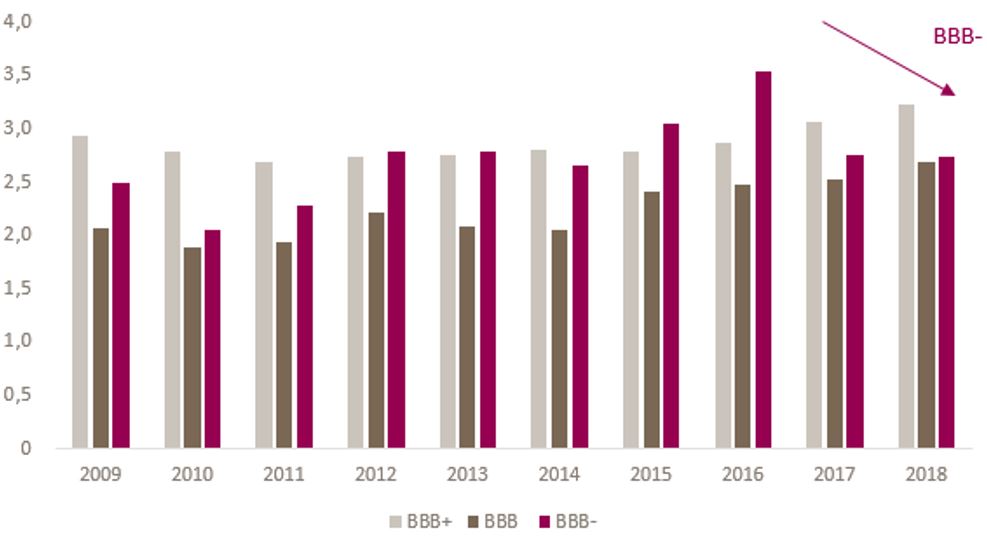

Lorsque nous comparons les fondamentaux de crédit parmi les entreprises du groupe BBB, nous observons des signes plus rassurants dans la catégorie de notation la plus faible, BBB-. Parmi les 22 potentiels anges déchus aux États-Unis, on compte une seule institution financière, les autres appartenant principalement aux secteurs des services publics, des produits de consommation et des médias/loisirs. Les entreprises notées BBB- ont en effet réduit leurs endettements depuis 2016 en termes de levier brut et de levier net. La croissance des bénéfices de ces entreprises est restée forte, avec une hausse constante du résultat avant intérêts, impôts et amortissements (EBITDA) au cours des dix dernières années. En revanche, les entreprises BBB+ et BBB ont vu leurs ratios d’endettement augmenter depuis 2016 et 2017 respectivement à mesure qu’elles s’endettaient davantage, tout en enregistrant une baisse de leur EBITDA en 2018.

.JPG)

Effet de levier net: dette nette totale / EBITDA

Sources: S&P Capital IQ, Indosuez Wealth Management

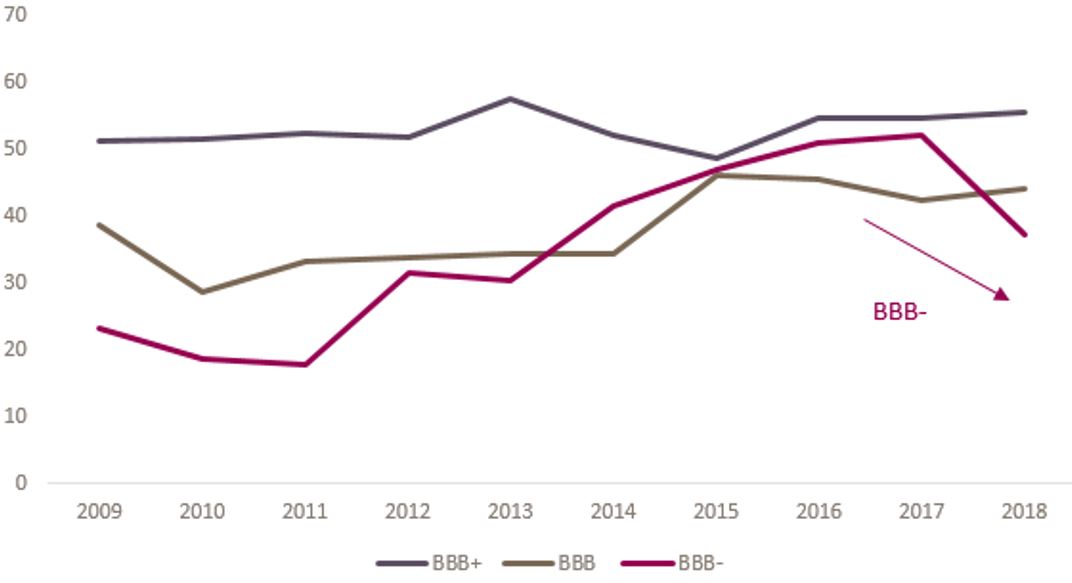

Lors des périodes de forte volatilité du marché en 2018, les entreprises BBB- ont démontré leur capacité à réduire les dividendes et à renforcer leur bilan (voir le graphique ci-dessous). De plus, le risque de révision à la baisse de leur note de crédit a quelque peu diminué après que la Réserve fédérale américaine a annoncé un ton plus accommodant en mars 2019 et lors de réunions ultérieures, signifiant qu'aucune autre hausse de taux n'était attendue pour l’instant. Les faibles taux d'intérêt donnent aux entreprises une marge de manœuvre plus grande en ce qui concerne le service de la dette, l'émission de nouvelles dettes, le report de leur échéance ou la poursuite de leurs plans de désendettement. Par secteur, le secteur des matériaux a démontré sa capacité et sa volonté de renforcer son bilan au cours des trois derniers trimestres consécutifs en réduisant la dette brute et en améliorant le bénéfice avant intérêts, impôts et amortissement, un facteur clé pour calculer l’endettement. En revanche, le secteur de l'énergie continue de s'endetter davantage malgré les prix favorables du pétrole au cours du premier trimestre de 2019. La baisse récente des prix du pétrole, si elle se poursuivait, pourrait créer sans doute un défi opérationnel pour le secteur de l'énergie.

Sources: S&P Capital IQ, Indosuez Wealth Management

En fin de cycle du crédit, il est essentiel d’être sélectif parmi les entreprises américaines. Les éléments clés pour ne pas devenir un ange déchu résident dans la capacité du management à mettre en place des stratégies en matière de transformation de l’entreprise, de cession d’actifs, de gestion de la dette et, surtout, dans sa capacité à les exécuter.