Il y a deux ans jour pour jour, un mystérieux investisseur néerlandais publiait une étude modélisant la valeur du bitcoin. Avec un certain succès.

.jpg)

Nous sommes probablement tous d’accord sur au moins un point: la valeur théorique du bitcoin reste impossible à évaluer. Pas de bénéfices sur lesquels appliquer un multiple, pas de dividende permettant de calculer son rendement ou encore des actifs nets pour établir une valeur comptable. D’aucun feront observer que les investisseurs en or physique font face à la même problématique lorsqu’il s’agit de comparer les prix actuels avec une hypothétique «fair value». Mais les défenseurs du métal jaune mettront en avant le fait qu’il existe une demande réelle émanant des bijoutiers.

Cependant, «Plan B», un investisseur institutionnel néerlandais, s’est essayé à prédire la valeur théorique du bitcoin à travers le temps. Ce modèle quantitatif, qui est basé sur la rareté des actifs, a été publié le 22 mars 2019. Baptisé «Stock-to-flow», ce modèle prévoyait une hausse rapide du bitcoin de 55'000 dollars une fois passé le «halving» de mai 2020, ce processus qui divise par deux les récompenses octroyées aux mineurs de bitcoin. A la date de cette première publication, le bitcoin s’échangeait sous les 5000 dollars. Inutile de préciser que l’immense majorité des observateurs n’ont pas pris cette étude au sérieux.

Depuis lors, plan B continue de mettre à jour de manière régulière ses estimations en ligne. La signification statistique du modèle est troublante alors que les projections du prix du bitcoin vous donneront peut-être le tournis. Ci-dessous, nous passons en revue les principes de cette approche. Cet article inclut également les dernières projections du modèle ainsi que ses limites.

de nouveaux Bitcoin diminue de moitié environ tous les quatre ans.

Au sens économique du terme, la rareté exprime le fait qu’une ressource ou un actif est produit en quantité limitée. C’est le cas par exemple de l’or ou des pièces de collections.

Le Bitcoin est le premier actif numérique qui ne peut pas être copié, dupliqué, piraté ou falsifié. Lors de son lancement en 2009, son ou ses développeurs ont stipulé dans le protocole que la production de bitcoin serait plafonnée à 21 millions en 2140. L’offre actuelle est d’environ 18,5 millions et la production de nouveaux Bitcoin diminue de moitié environ tous les quatre ans («le halving» tel que mentionné ci-avant).

Aujourd’hui, il existe actuellement moins de 0,4 bitcoin par millionnaire sur la planète. Un ratio amené à baisser, puisque le nombre de millionnaires progresse plus vite que l’augmentation du nombre de bitcoin en circulation.

Le Bitcoin est donc le premier actif «rare» pouvant être transféré de manière numérique. Cette rareté numérique a sûrement une valeur. Mais est-il seulement possible de l’estimer?

En termes simples, le modèle Stock to Flow (SF) est un moyen de mesurer la rareté (ou abondance) d’une matière première. Il s’agit du montant total des réserves d’une ressource (le «Stock») divisé par sa production annuelle («Flow»).

Le «Stock-to-Flow» mesure donc l’offre marginale annuelle par rapport aux réserves existantes. Plus ce ratio est élevé, moins il y a de renouvellement de l’offre et donc plus la ressource ou l’actif en question peut être considéré comme «rare».

Ce modèle est généralement appliqué aux métaux précieux, tel que l’or. Ainsi, les réserves actuelles de l’or (le «Stock») sont estimées à environ 190’000 tonnes. Le «Flow» corresponds à la quantité d’or extraite chaque année, soit environ 3’200 tonnes. En divisant l’offre totale par le «Flow», nous obtenons un ratio de ~59. Cela nous indique qu’au rythme de production actuel, il faudrait environ 59 ans pour extraire 190,000 tonnes d’or.

L’argent vient ensuite avec un SF de 22. Par contre, le palladium et le platine ont un SF à peine supérieur à 1. Les biens de consommation courante et les métaux industriels présentent peu ou pas de caractéristiques de rareté–ce qui explique un ratio «stock-to-flow» encore plus faible.

Etant donné les propriétés uniques du Bitcoin (par exemple une offre limitée dans le temps), le modèle du stock-to-flow semble pouvoir s’appliquer au Bitcoin de la même manière qu’aux métaux précieux.

de mai 2020 est de 1000 milliards de dollars.

Le Bitcoin a actuellement un «Stock» d’environ 18’500 000 jetons et un «Flow» de 0,33 million / an, ce qui nous donne un SF est de 55,9. Avant le «halving» de mai 2020, le SF du Bitcoin était de 25. Il était encore plus bas il y a quelques années mais devrait fortement augmenter dans les années à venir. En termes de rareté, le Bitcoin est déjà comparable à l’or. Mais au fil du temps, le Bitcoin deviendra une ressource encore plus rare que l’or.

Plan B a émis l’hypothèse que la rareté, telle que mesurée par SF, a un lien de cause à effet sur la valeur d’un actif. Comme mentionné ci-dessus, les capitalisations des métaux avec un SF élevé sont nettement plus élevées. Sur cette base, «Plan B» a construit un modèle statistique sur l’or, l’argent et le Bitcoin. Une régression linéaire démontre une relation statistiquement significative entre SF et la valeur de ces actifs puisque le coefficient de détermination est de 95%. En termes simples, il existe une très forte probabilité que plus une ressource est rare, plus sa valeur soit élevée. Dès lors, le SF et la valeur du Bitcoin varient avec le temps. Plus le SF est élevé, plus le Bitcoin est élevé.

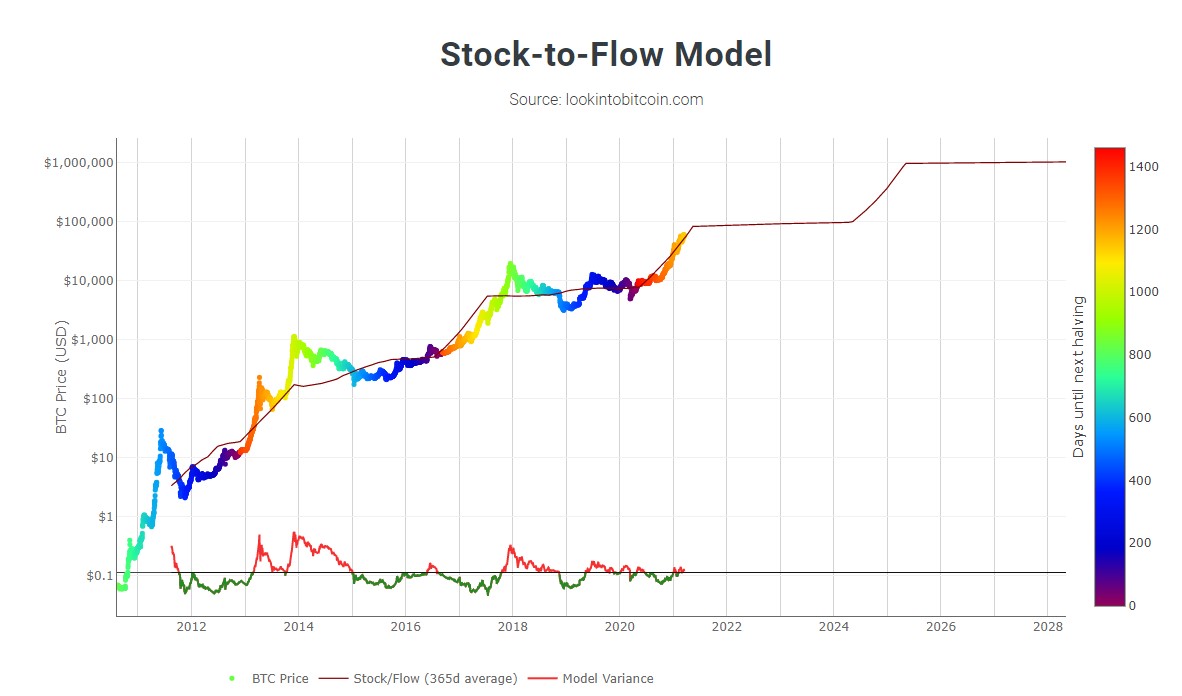

Un graphique ci-dessous montre la relation historique entre la moyenne mobile sur 365 jours du SF du Bitcoin et son prix. La distance dans le temps qui nous sépare du prochain «halving» est représentée par des couleurs (voir la légende sur l’axe vertical). Pour évaluer le prix du Bitcoin, le modèle suggère d’utiliser la moyenne à 365 jours du ratio SF.

Ainsi, la capitalisation estimée du Bitcoin après le «halving» de mai 2020 est de 1000 milliards de dollars, soit un prix du Bitcoin de 55’000 dollars. Le même modèle prédit que le prix du Bitcoin devrait s’échanger à près de 100'000 dollars d’ici la fin de cette année. Et bien au-delà les années qui suivent…

Quels sont les facteurs qui pourraient provoquer une telle envolée du prix? Comme nous l’avons vu ces derniers mois, un nombre grandissant d’investisseurs institutionnels considèrent désormais le bitcoin comme l’«or digital» et un moyen de se protéger contre les dévaluations compétitives des monnaies «fiat».

Le Bitcoin pourrait aussi devenir un moyen de paiement. Ainsi, des sociétés telles que Square ou Paypal permettent désormais à leurs clients de stocker, acheter et vendre des cryptomonnaies.

La demande de Bitcoin pourrait donc fortement augmenter dans les années à venir alors même que l’offre marginale va continuer à diminuer. Toutes chose égales par ailleurs, l’effet sur le prix devrait donc être positif.

Pour rappel, ce modèle ne repose que sur une seule hypothèse: celle de la rareté. Pour certains, le modèle est caduc si le Bitcoin perd cette qualité de rareté de l’offre. Rappelons également que le Bitcoin n’existe que depuis une dizaine d’années. Peut-être faudrait-il davantage de données pour accorder du crédit au modèle «Stock-to-Flow».

D’autres facteurs qui ne sont pas pris en compte par le modèle et pourraient influencer le prix du Bitcoin–par exemple le piratage de certains échanges, la potentielle interdiction du Bitcoin par certaines autorités gouvernementales, etc.

Enfin, la valorisation d’un actif nécessite de prendre en compte sa volatilité. Celle du Bitcoin reste très élevée et peut donc mettre à l’épreuve la fiabilité du modèle.