Jamais les écarts de rendement n’ont été aussi importants qu’en 2022, selon une étude de Zwei Wealth.

Quel gâchis? L’expression n’est pas le titre choisi par un journaliste à la recherche de mauvaises nouvelles, mais celui de l’étude des rendements des portefeuilles des clients des banques en 2022 réalisée par le consultant Zwei Wealth. L’analyse porte sur 114 banques et gérants de fortune et 378 catégories de portefeuille.

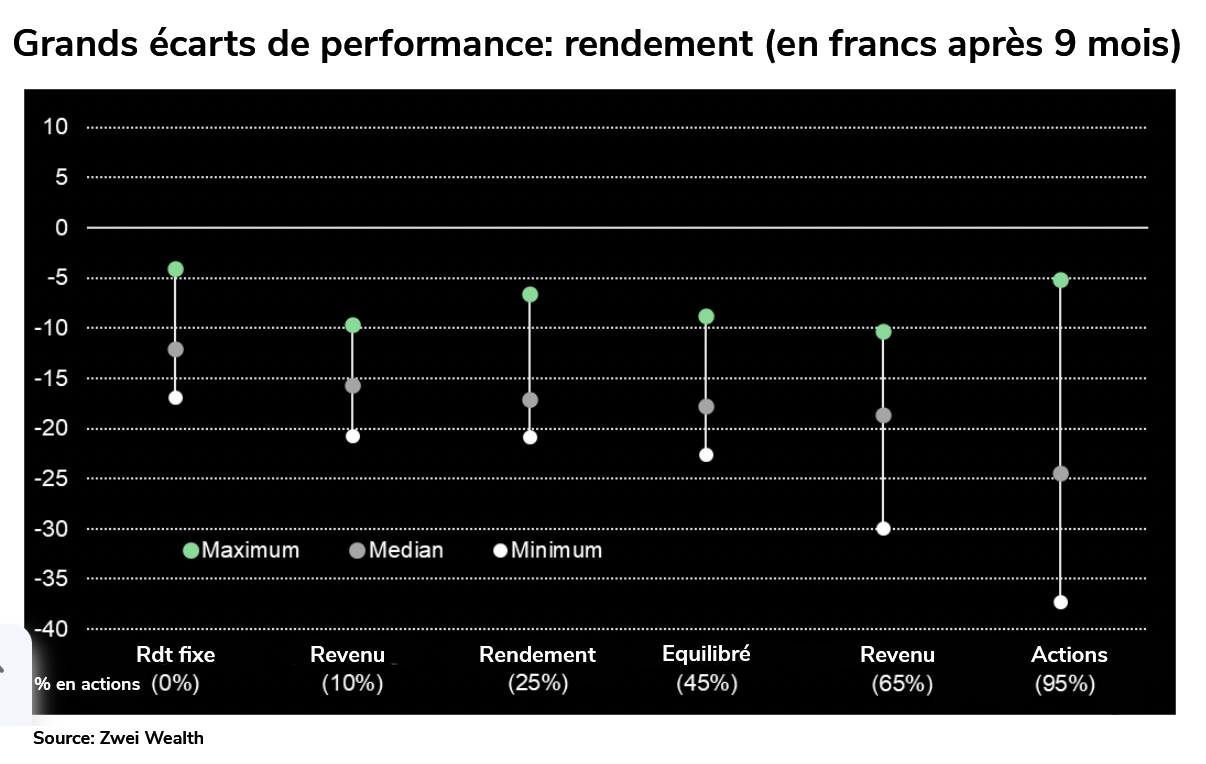

En effet, les résultats sont «effrayants»: après les 9 premiers mois de l’année, aucun portefeuille ne présente une performance positive. Le meilleur ne perd qu’environ 5%. Et «jamais les écarts entre les meilleurs et les pires rendements n’ont été aussi importants», déclare à Allnews Patrick Müller, co-fondateur et directeur de Zwei Wealth. Les écarts atteignent en moyenne 17,2 points de pour-cent, contre 12,5 en moyenne depuis 2014, l’année de la première étude du consultant.

Après des décennies de baisses des taux d’intérêt, l’environnement s’est profondément modifié. Les anciens modèles de gestion du risque ne fonctionnent qu’en partie et la stratégie visant à ne rien faire n’est pas la bonne solution, observe Zwei Wealth. Avec la hausse de l’inflation et des taux d'intérêt, le risque n’est plus lié à la seule augmentation de la part en actions du portefeuille.

L’étude répartit les portefeuilles en six catégories. Mesuré en francs suisses, le rendement médian (autant de portefeuilles au-dessus qu’en dessous de cette valeur) atteint -12,1% après 9 mois pour les portefeuilles entièrement obligataires (écart de 12,84% entre le meilleur et le pire). Il s’élève à -15,7% pour les portefeuilles «revenu» (part de 10% en actions), avec un écart de 11,07%. Le rendement médian atteint -17,1% pour les «rendement» (25% en actions), avec un écart de 14,2%, -17,7% pour les portefeuilles «équilibrés» (45% en actions) avec un écart de 13,78%, -18,6% pour les portefeuilles «croissance» (65% en actions) avec un écart de 19,53%, et la performance se monte à -24,4% pour les portefeuilles «actions» (95% en actions) avec un écart de 32%.

Ces dernières années, Patrick Müller avait observé une forte persistance au sein des leaders. Les meilleurs gérants étaient à 80% toujours les mêmes. Cette année, le taux descend à 60-65%. Zwei Wealth le justifie notamment par le changement de leadership dans les actions, plus favorable aux titres «value» que croissance.

Au cours des 9 premiers mois de l’année, Patrick Müller estime que «de nombreux gérants ont été pris à contre-pied à deux reprises, d’abord durant la première baisse des actions et la nette hausse des taux. Et lors de la reprise des cours de l’été, beaucoup ont été «neutres» en actions plutôt que de vendre pendant la hausse et ont ainsi subi un deuxième choc. Les gérants ont parfois réagi en espérant que l’expérience faite lors du covid -un fort rebond- se reproduirait cette année.

Zwei Wealth estime que certaines caractéristiques devraient alerter les clients: la persistance d’une performance inférieure à la moyenne à travers les années, un trop grand nombre de fonds de placement dans le portefeuille, une trop forte proportion d’obligations et de produits alternatifs (sensibles à la hausse des taux) et l’opacité des coûts.