La Réserve fédérale va continuer à relever le taux des fonds fédéraux jusqu’à ce qu’il dépasse à la fois l’inflation globale et l’inflation sous-jacente.

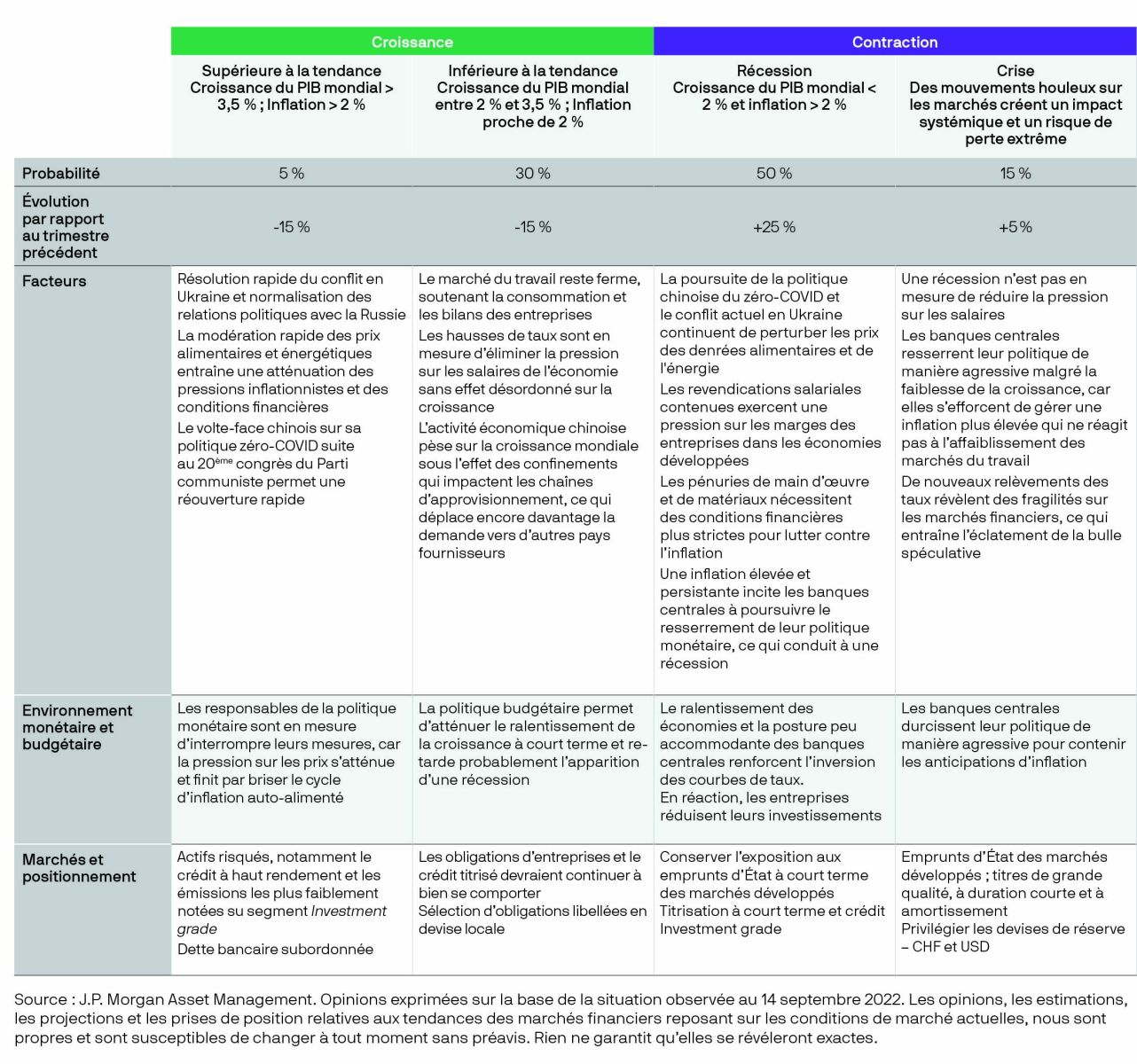

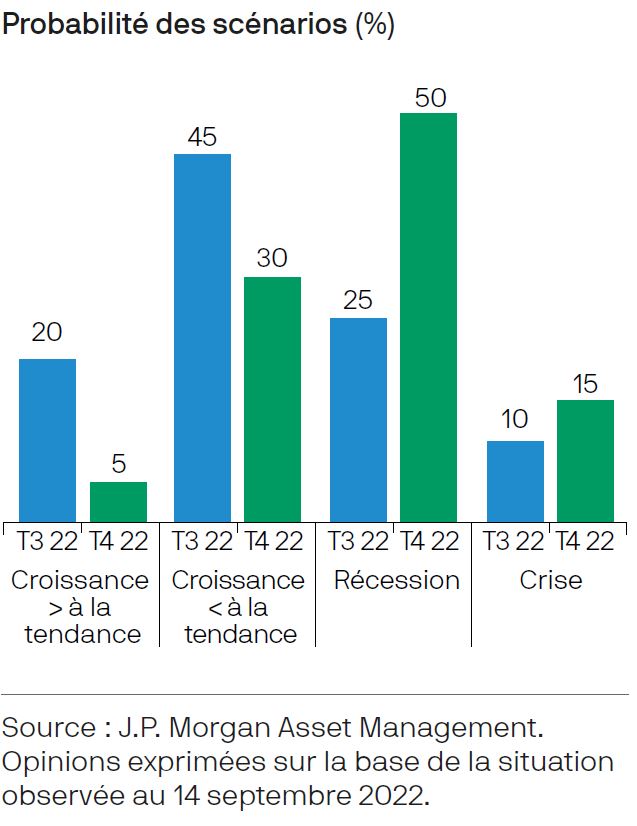

- La récession est désormais le scénario que nous privilégions (probabilité de 50%), étant donné l’attitude peu accommodante des banques centrales visant à juguler l’inflation. Nous avons augmenté la probabilité du scénario de crise à 15%, et abaissé celle du scénario de croissance inférieure à son rythme tendanciel à 30% et celle du scénario de croissance supérieure à son rythme tendanciel inchangé à 5%.

- Notre conviction est que la Réserve fédérale continuera à relever le taux des fonds fédéraux jusqu’à ce qu’il dépasse à la fois l’inflation globale et l’inflation sous-jacente.

- Selon nous, les responsables politiques devront relever les taux à au moins 4,75%, contre 2,375% actuellement.

- Le principal risque qui pèse sur nos prévisions est une stagflation sévère. Si les banques centrales doivent dépasser les attentes du marché pour contrôler l’inflation, la récession pourrait, in fine, s’avérer plus profonde et les prix des actifs pourraient chuter davantage.

- Les flux de trésorerie à court terme et de qualité supérieure conservent nos faveurs. Notre principale conviction vendeuse concerne le segment court de la courbe des taux allemands.

Notre Investment Quarterly (IQ) de septembre s’est tenu à Londres à une période marquée par une forte émotion, tant sur les marchés que dans la ville elle-même. Les marchés étaient aux prises avec une flambée de l’inflation et une agressivité dans les hausses de taux de la banque centrale que l’on n’avait plus observée depuis le début des années 1980.

Dans le même temps, la ville était en deuil après le décès de Sa Majesté la reine Elizabeth II, qui mettait un terme à 70 ans de règne. Notre présence à Londres à ce moment-là nous a incité à réfléchir.

L’économie et les marchés ont fait l’objet d’une conversation animée. Certains, dont l’expérience remontait au début des années 1980, estimaient que le modèle de fonctionnement même des banques centrales provoquait régulièrement des bulles spéculatives. Ils considéraient que les banques centrales étaient déterminées à retirer les excès de liquidités qu’elles avaient injecté dans le circuit économique ces dernières années, et qu’elles provoqueraient donc l’éclatement des bulles qui s’étaient formées et inévitablement une profonde récession. Selon le courant de pensée le plus courant, la théorie monétaire moderne (MMT) est une caractéristique permanente qui permet d’atténuer les effets négatifs sur l’économie ; les responsables des politiques monétaire et budgétaire cherchent à protéger les entreprises et les ménages, n’autorisant au pire qu’une faible récession. En fin de compte, le groupe a estimé que le meilleur positionnement pour les portefeuilles consistait à prêter à des emprunteurs qui, selon nous, feraient face sans difficultés à un ralentissement significatif lié à l’inflation... et à construire efficacement ces portefeuilles grâce à des bilans à toute épreuve pour nos clients.

L’essentiel de notre réunion a été consacré à essayer de comprendre la future tendance de l’inflation, le rôle du marché du travail dans ce contexte, la réponse des banques centrales à une hausse de l’inflation et ce que cela signifierait pour l’économie et les marchés. Il était particulièrement difficile de se montrer trop optimiste concernant l’inflation.

En l’absence de résolution du conflit ukrainien, il est peu probable que les prix de l’énergie et des denrées alimentaires baissent sans subventions publiques. En outre, le coût du logement aux Etats-Unis devrait bénéficier structurellement d’un sous-investissement historique dans le secteur résidentiel, la pénurie actuelle étant estimée à 3 millions de logements.

Les tensions ressenties sur les marchés du travail aux Etats-Unis et au Royaume-Uni signifient que les hausses de salaire risquent de perdurer. Déjà, les travailleurs commencent à mener des actions syndicales car leur salaire réel n’est pas indexé sur le coût de la vie. Les données actuelles aux Etats-Unis indiquent que 11 millions d’offres d’emploi sont encore à pourvoir tandis que le nombre de chômeurs plafonne à 6 millions. La hausse des salaires renforcera en fin de compte la hausse des prix du logement, des biens et des services.

Les banques centrales ont adopté une posture très peu accommodante car elles sont conscientes d’être face à un retour de l’inflation et ont tiré les leçons des années 1970 et 1980. Selon nous, la Réserve fédérale continuera à relever le taux des fonds fédéraux jusqu’à ce qu’il dépasse à la fois l’inflation globale et l’inflation sous-jacente. Dans son histoire récente, la Fed n’a jamais clos un cycle de hausse des taux en laissant le taux réel des fonds fédéraux en territoire négatif. Nous sommes convaincus que les responsables politiques devront relever les taux à au moins 4,75%, contre 2,375% actuellement.

Ce n’est pas pour autant que tout va mal. Les bilans des entreprises américaines et européennes restent étonnamment solides malgré l’environnement de taux plus élevés et la hausse des coûts des intrants. Les consommateurs américains et les gouvernements des Etats et des collectivités locales disposent d’un excédent d’épargne accumulé dans les dépôts et les fonds de réserve, respectivement. L’aide budgétaire a été déployée pour aider à compenser la hausse des coûts de l’énergie.

La récession est désormais le scénario que nous privilégions (probabilité de 50% contre 25% précédemment) pour l’évolution du sentiment de marché dans les trois à six prochains mois. Lors de leurs échanges lors de la conférence de Jackson Hole en août, les différentes banques centrales ont été unanimes pour reconnaître que l’inflation constituait la principale menace et que ses effets pèseraient autant sur les entreprises que sur les ménages.

Nous sommes convaincus que les banques centrales ne peuvent pas, une fois de plus, prendre le risque d’une inflation transitoire et ne devraient pas laisser leur principal taux directeur stagner en dessous du niveau d’inflation. Tant l’économie que les marchés souffriront des hausses de taux agressives et du retrait des liquidités. La probabilité d’une crise a été relevée de 10% à 15%.

Combattre un niveau d’inflation record depuis 40 ans en procédant aux hausses de taux les plus agressives depuis 40 ans, tout en essayant de retirer une partie des 9000 milliards de dollars de liquidités injectées pendant la pandémie dans le cadre des mesures d’assouplissement quantitatif, pourrait s’avérer excessif pour l’économie mondiale et les marchés.

Nos prévisions concernant une croissance inférieure et supérieure à son rythme tendanciel ont été ramenées respectivement à 30 et 5%, contre 45 et 20% auparavant. Un atterrissage en douceur n’est pas du tout à exclure compte tenu de la politique budgétaire actuelle et des subventions au secteur de l’énergie.

Dans un marché du travail tendu, où les entreprises et les ménages abordent le ralentissement avec des bilans solides, nous pourrions même avoir de bonnes surprises. Cela ferait sans doute suite à un vaccin à ARN messager en Chine et/ou à une résolution rapide du conflit en Ukraine, ce qui atténuerait les pressions sur les marchés du gaz naturel et des engrais.

Le principal risque qui pèse sur nos prévisions est une stagflation sévère. Le marché s’attend à ce que la hausse des taux et la réduction des bilans aient pour effet de ralentir suffisamment l’économie et l’inflation pour que les banques centrales commencent à réduire leurs taux d’ici la mi-2023.

Il est toutefois fort possible que ces dernières doivent relever davantage leurs taux et pendant plus longtemps que ne le prévoit le marché pour s’attaquer efficacement aux pressions de la croissance et de l’inflation. Ce serait plus inquiétant encore si l’affaiblissement du marché du travail ne parvenait pas à faire baisser l’inflation. Le président de la Fed, Jerome Powell, ne ménage pas ses efforts pour inciter les investisseurs à se remémorer l’expérience de la fin des années 1970. Si les banques centrales doivent dépasser les attentes du marché, la récession pourrait, in fine, s’avérer plus profonde et les prix des actifs pourraient chuter davantage.

L’évolution depuis les mesures d’assouplissement quantitatif de juin est conforme à notre prévision d’une hausse de la probabilité de récession de 5% à 50% au cours des trois derniers trimestres. Nous continuons à exploiter les rebonds du marché pour réduire à la fois notre exposition aux taux d’intérêt et notre risque de crédit. Les flux de trésorerie à court terme et de qualité supérieure conservent nos faveurs. Les émissions Investment grade assorties d’échéances d’un à deux ans tout comme les crédits titrisés de qualité supérieure servent des rendements d’environ 4,5% à 5%, ce qui est suffisant pour protéger les portefeuilles contre les hausses de taux sur le segment court de la courbe des taux. Notre principale conviction vendeuse concerne le segment court de la courbe des taux allemands.

La dette émergente en devises locales a fait l’objet de nombreux échanges. Le nombre important de relèvements de taux dans les économies émergentes depuis le début de l’année 2021 a entraîné des rendements réels élevés sur ces marchés... un contraste frappant avec les rendements réels négatifs des marchés développés.

La stabilité des monnaies par rapport au dollar serait le dernier ingrédient nécessaire à une exposition significative à ces marchés.

Nous avons passé la majeure partie de l’année 2022 à nous assurer que chacune des positions de nos portefeuilles pouvait résister à un choc baissier important. Bien que les prix aient baissé, le marché présente encore des liquidités abondantes à l’heure actuelle.

Mais que se passera-t-il si, avec le recul, les observateurs réalisent que les neuf premiers mois de 2022 étaient le calme avant la tempête: une période de réévaluation rationnelle antérieure à un revirement coordonné des banques centrales en faveur de mesures de resserrement monétaire? Et si les véritables effets désordonnés n’étaient pas ressentis avant d’entrer en récession? Pour nous, la meilleure stratégie consiste à construire nos portefeuilles pour refléter un bilan à tout épreuve.

Probabilités des scénarios et implications en termes d’investissement: T4 2022

Chaque trimestre, les gérants de portefeuille principaux et les spécialistes sectoriels du pôle obligataire, matières premières et devises de J.P. Morgan se réunissent afin de formuler notre point de vue commun à l’égard de l’évolution à court terme (sur les trois à six prochains mois) des marchés obligataires.

A l’occasion de ces discussions, nous avons examiné l’environnement macroéconomique et analysons chaque secteur sur la base de trois principaux facteurs de recherche: les fondamentaux, les valorisations quantitatives et la dynamique en matière d’offre et de demande.

Le tableau ci-dessous synthétise nos prévisions en vue de divers scénarios possibles, notre évaluation de la probabilité de chacun d’entre eux et leurs implications macroéconomiques, financières et de marché.