L'Italie reste un facteur d'incertitude. Une hausse supplémentaire des taux est attendue du côté de la Fed.

Les montagnes russes sur les marchés des actions continuent, avec l'Italie dans le rôle principal. La formation d'un nouveau gouvernement à la deuxième tentative a calmé les marchés pour le moment et fait oublier le risque de nouvelles élections à l'automne. Le premier discours de Giuseppe Conte, nouveau chef du gouvernement, a pourtant démontré que ce dernier vise bel et bien une confrontation avec l'UE: la politique d'austérité ordonnée par Bruxelles est invoquée pour le lent développement économique en Italie. Un budget public toujours plus tentaculaire s'annonce face au revenu de base prévu et aux réductions d'impôts. D'où l'éphémérité du soulagement initial sur le marché des actions, et ces prochains jours, l'humeur devrait rester changeante.

En milieu de semaine prochaine, les banques centrales redonneront temporairement le ton sur les marchés financiers. Aux USA, la Fed devrait passer à la 7e hausse de taux depuis décembre 2015, portant le taux directeur à la fourchette allant de 1,75% à 2,0%. Les risques économiques récents découlant de la politique européenne et des différends commerciaux n'y changeront rien, à notre avis, car l'économie va de bon train. En juin, par exemple, un rapport sur l'emploi parlait déjà d'une augmentation de 223'000 postes en mai et d'une réduction du chômage à 3,8%. Les directeurs d'achat restent, eux aussi, particulièrement optimistes. Par ailleurs, les chiffres de l'inflation pour mai seront publiés la semaine prochaine. Le marché s'attend à une nouvelle hausse des prix à la consommation de 2,7% mais la Fed argumentera lors de sa décision sur les taux que l'augmentation actuelle est induite par les prix croissants du pétrole.

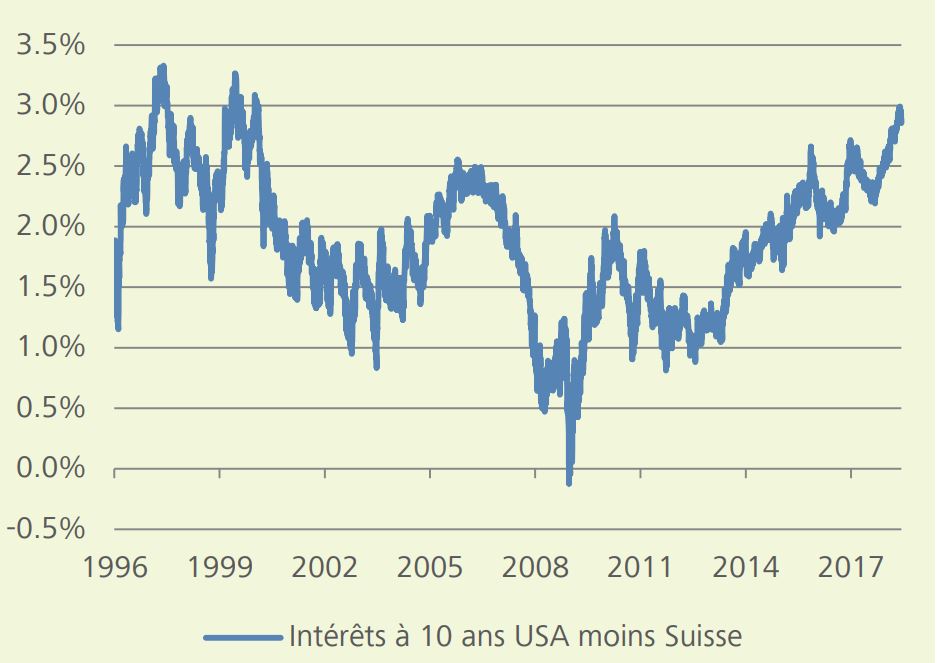

La BCE aussi se réunira la semaine à venir pour décider du taux. Les indications sur les prochaines étapes des achats obligataires sont au centre des attentions, mais à notre avis, la première hausse des taux n'aura lieu qu'en 2019. Les anticipations du marché concernant la première hausse des taux par la BCE ont passé en arrière-plan face à la tourmente italienne. La BNS décidera de sa politique monétaire une semaine plus tard seulement. Avec l'avancée de la Fed et la fuite vers les refuges en Europe, l'écart entre les taux en Suisse et les USA s'est stabilisé à des niveaux historiquement élevés de 3,0% (voir graphique). Comme la situation politique en Italie reste en ligne de mire et que les taux aux USA progressent, il n'y aura, à notre avis, pas de rebond rapide sur les marchés des actions ces prochains jours. Ces incertitudes devraient aussi profiter à l'or, à l'écart des événements jusqu'à présent. Les risques actuels pourraient bientôt lui permettre de franchir durablement la barre des USD 1'300 l'once.

Ecart des taux USA / Suisse historiquement élevé

Les prix du pétrole subissent à nouveau la pression depuis leur envol en comparaison pluriannuelle, il y a deux semaines. C'est surtout un revirement des attentes concernant l'offre et la demande sur le marché pétrolier qui en est la cause. En effet, lors de sa réunion du 22 juin, l'OPEP semblerait vouloir limiter davantage sa production. Pour rappel: fin novembre 2017, l'OPEP et la Russie ont décidé de prolonger encore de 9 mois la restriction de la production actuelle de 30 mio barils / jour.

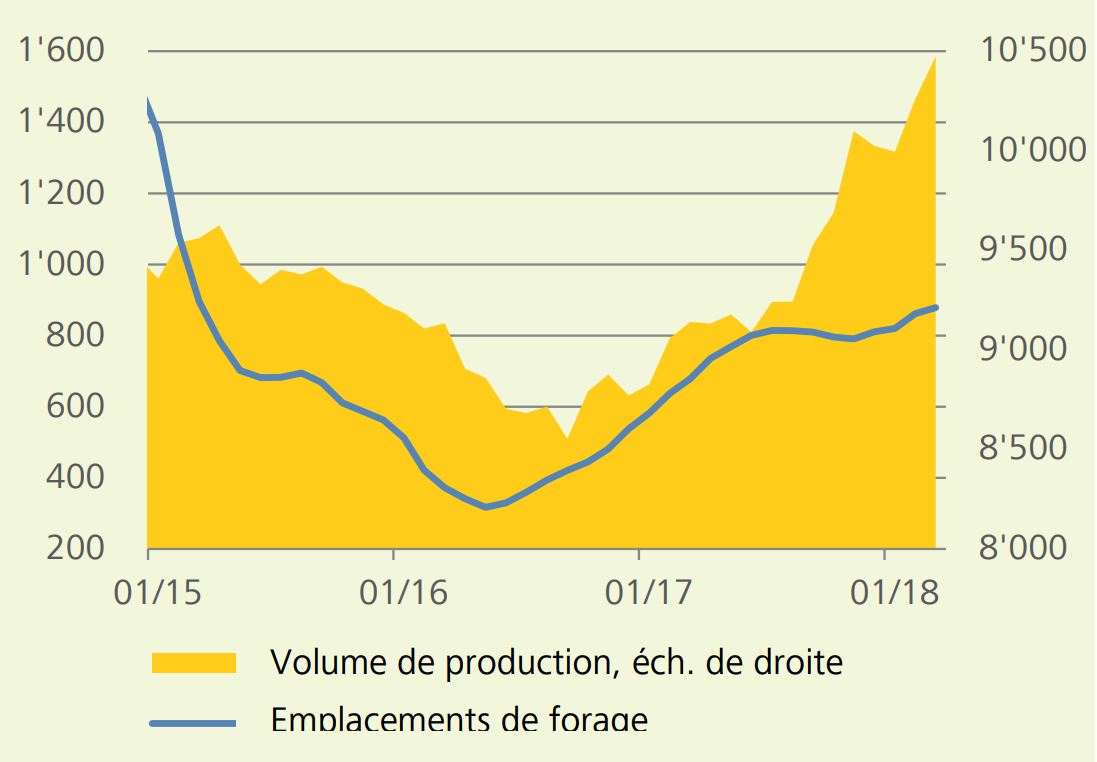

La mesure était efficace: les stocks mondiaux ont baissé, tandis que les prix du pétrole ont amorcé une remontée de longue durée. La stratégie de la Russie et de l'OPEP s'est déroulée comme prévue, notamment grâce à une discipline de production bien respectée: elle s'est tellement bien déroulée qu'elle menace à présent de dépasser l'objectif visé. En raison de la baisse considérable de la production pétrolière au Venezuela et de la perte (partielle) imminente de la production en Iran due aux nouvelles sanctions américaines, les craintes d'un approvisionnement insuffisant du marché pétrolier se redoublent. Dans un tel cas de figure, les prix du pétrole prendraient l'ascenseur ... but initial de l'OPEP, mais en même temps aussi un dilemme pour le cartel. En effet, plus le niveau des prix du pétrole est élevé, plus il est intéressant surtout pour les frackers américains d'augmenter à nouveau leur production onéreuse comparée aux méthodes classiques de production de pétrole. La production pétrolière américaine bat d'ores et déjà son plein, et le nombre de puits américains non conventionnels est revenu au niveau de 2015, avec une tendance à la hausse (voir graphique).

Nombre de puits de fracturation dans les grandes formations de schiste américaines et production totale américaine, en milliers Baril par jour

L'OPEP s'inquiète donc de perdre des parts de marché durement acquises au bénéfice des USA. Surtout qu'en 2014, au début de l'effondrement des prix du pétrole, le break-even s'élevait à USD 60-90 le baril, alors que les frackers aujourd'hui couvrent leurs coûts dès USD 23 à 49 le baril.

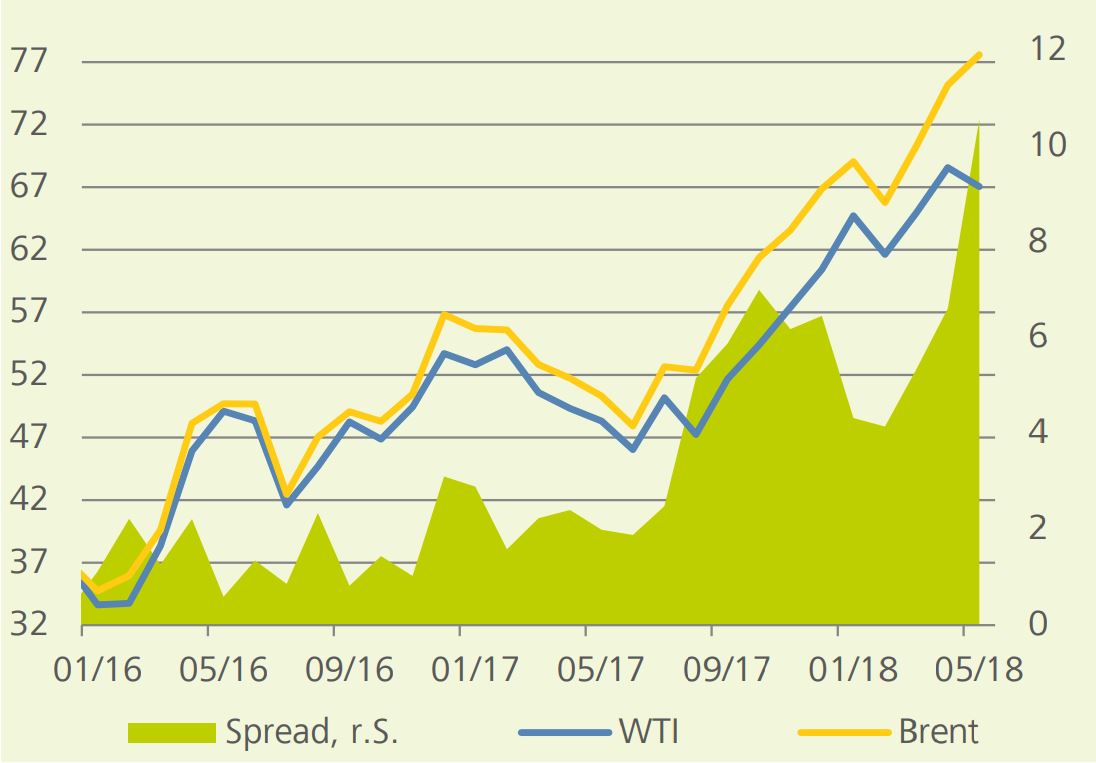

Mais pour les producteurs US, l'augmentation régulière de leur propre production est aussi une épée à double tranchant. Bien que l'interdiction d'exporter imposée en 1973 ait été abolie il y a deux ans, l'infrastructure midstream des USA ne permet aucune croissance des exportations de pétrole à l'échelle de l'expansion de la production. Une part assez grande du pétrole américain reste ainsi sur le sol nord-américain, ce qui se reflète aussi dans l'écart de plus en plus important entre le WTI américain et le Brent européen (voir graphique).

Prix du pétrole et différence de prix (spread), en USD par baril

Tant que les USA ne sont pas à même d'exporter significativement plus de pétrole pour des raisons techniques, la part élevée de l'utilisation propre devrait avoir un effet apaisant sur la cotation du pétrole de référence américain. Le prix du WTI devrait donc évoluer vers un négoce orienté latéralement, en dépit des risques baissiers dus aux développements sur le marché pétrolier international.