Notre thèse principale demeure que les principales économies des marchés développés vont connaître un ralentissement substantiel et très probablement une récession. Certaines économies des marchés émergents (en particulier la Chine) semblent également fragiles.

Diverses facteurs ont pu soutenir l’économie mondiale en 2023, aidant le PIB à dépasser les attentes:

- La force de l’habitude de comportement des consommateurs, Les distorsions liées au COVID et notamment l’épargne des ménages durant cette période ont soutenu un niveau anormal de dépenses. L’augmentation du crédit à la consommation (notamment, via les cartes de crédit) pourrait être un autre facteur.

- Pendant des années, les entreprises et les ménages ont eu l’opportunité d’emprunter à des taux assez bas. Cela pourrait peut-être prolonger encore davantage le décalage des effets «incertains et prolongés» de la politique monétaire dans ce cycle.

- Les gouvernements ont continué à dépenser en 2023 avec des niveaux de déficit encore assez élevés.

Trois facteurs influençant la croissance économique

Lorsque nous examinons l’état actuel des économies mondiales, nous pensons qu’un ralentissement est encore plus probable à ce stade. Il y a au moins trois facteurs clés pour soutenir une telle thèse, en particulier aux États-Unis:

- Le décalage des effets «incertains et prolongés» mentionné ci-dessus

- La contraction de l’activité de prêt et le resserrement des critères de prêt

- Moins de soutien à la consommation

En ce qui concerne les effets incertains et prolongés, l’histoire a toujours montré que la politique monétaire prend du temps pour impacter les économies. Nous ne voyons aucun changement structurel qui fait que les chose devraient être différentes cette fois-ci.

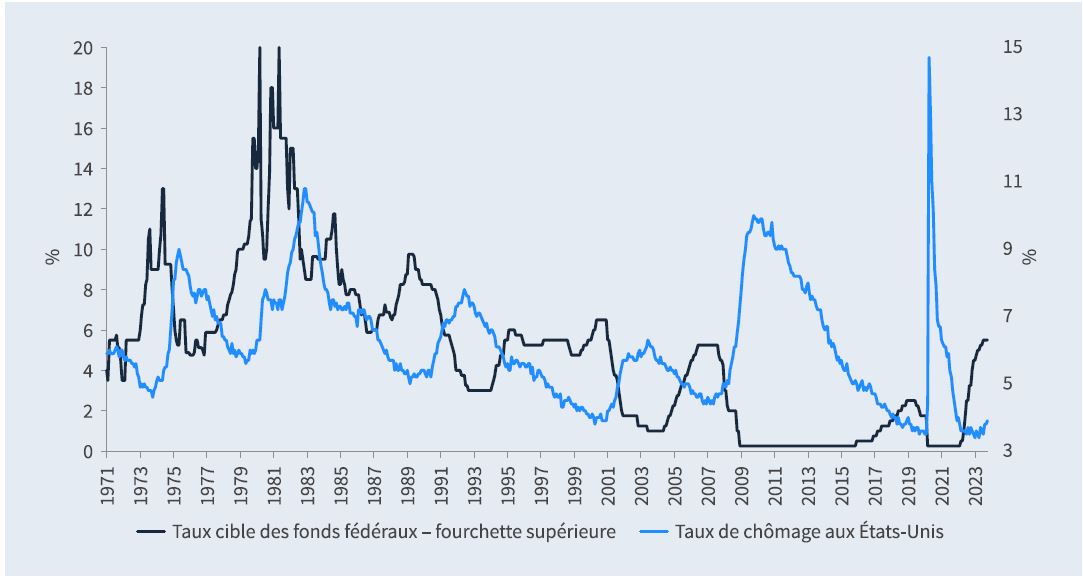

Des effets longs et incertains

L’augmentation du taux de chômage se manifeste bien après l’augmentation des taux

Source: Bloomberg. As of 31.10.23

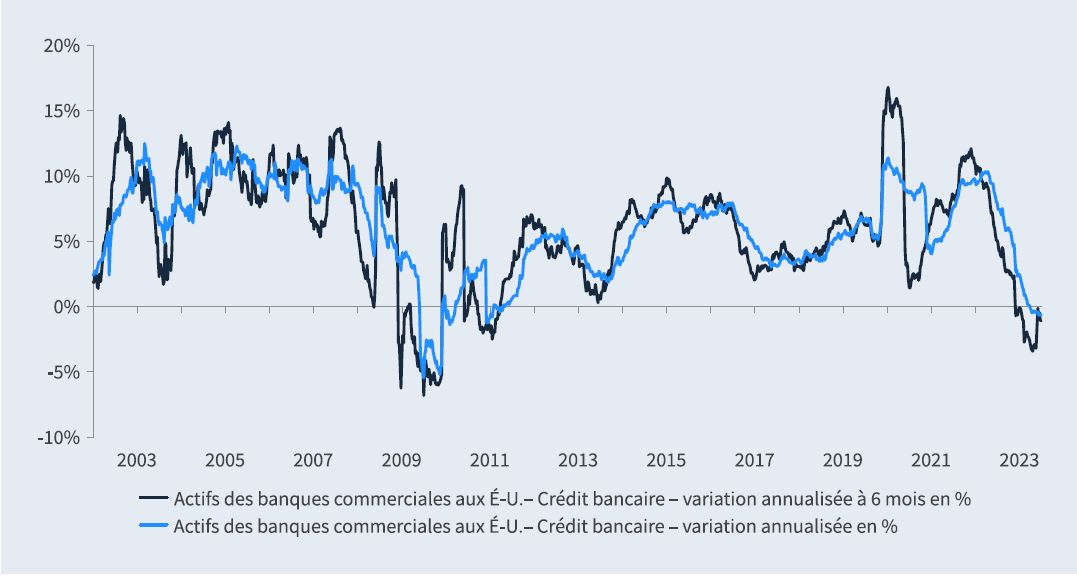

En ce qui concerne les effets incertains et prolongés, l’histoire a toujours montré que la politique monétaire prend du temps pour impacter les économies. Nous ne voyons aucun changement structurel qui fait que les chose devraient être différentes cette fois-ci.

Les actifs des banques on commencé à se contracter

Source: Bloomberg. As of 31.10.23

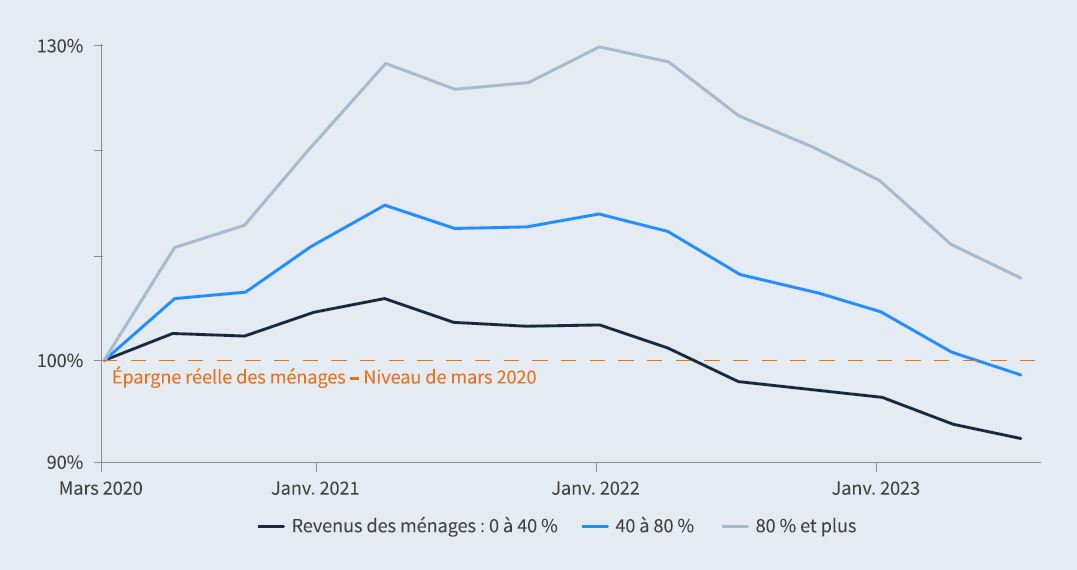

Comme mentionné précédemment, la consommation a été un moteur clé de la récente vigueur de l’économie américaine. L’accumulation extraordinaire d’épargne excédentaire pendant la période de la COVID a aidé. Au cours des 12 derniers mois, les ménages ont pu artificiellement gonfler leurs habitudes de dépenses en réduisant ces économies et en utilisant davantage de dettes à la consommation. Diverses estimations indiquent une forte baisse de l’excédent d’épargne aux États-Unis, en particulier dans les percentiles inférieurs de la distribution des revenus. Dans le même temps, le coût de la dette des consommateurs a atteint un niveau préoccupant.

L’épargne excédentaire des U.S. a quasiment disparue

Source: Federal Reserves, Bloomberg calculations, as at September 2023.Note: March 2020 = 100

À l’extérieur des États-Unis

À l’extérieur des États-Unis, l’environnement semble encore plus fragile. Une plus grande dépendance à l’industrie manufacturière a déjà conduit la zone euro dans ce qui est de facto une récession légère. Des tendances similaires se manifestent également au Royaume-Uni, où le repositionnement des prêts hypothécaires reste un risque clé. Enfin, nous maintenons que la Chine continuera à décevoir alors qu’elle lutte avec de nombreuses questions structurelles pour les années à venir. Ces développements fourniront aux banques centrales à travers le monde des raisons (ou peut-être la nécessité) d’adopter une position moins agressive.

Nous voyons une valeur substantielle dans les obligations d’État des marchés développés (en particulier aux États-Unis et en Australie) et dans certains marchés émergents (Corée du Sud, Brésil) et apprécions l’avantage d’une duration longue dans les conditions actuelles. Nous percevons une valeur significative le long de la courbe des taux et préconisons une position assez diversifiée en termes de maturités. Les marchés des corporates semblent complaisants face aux risques de récession croissants, avec des écarts de rendement sur les HY mondiales autour des moyennes à long terme et bien en dessous des moyennes de récession. Nous continuons toutefois à voir de la valeur dans des secteurs plus défensifs tels que les télécommunications, les soins de santé, les biens de consommation de base et de manière sélective dans les services financiers. Nous anticipons des faiblesses à venir dans des secteurs plus cycliques (par exemple, la chimie) ou dans des domaines plus exposés au comportement des consommateurs (par exemple, l’automobile, la vente au détail).