Les obligations d’entreprise à courte duration offrent actuellement un avantage historiquement élevé en termes de rendement par rapport aux fonds du marché monétaire.

Cette année a été jusqu’à présent des plus difficiles pour les obligations. Le «Bloomberg Global Aggregate Total Return Index» a chuté de plus de 20% par rapport à son dernier pic, enregistrant ainsi, depuis le début de l’année, son pire rendement depuis son lancement. Sandro Müller, spécialiste des placements auprès de Credit Suisse Asset Management, explique pourquoi les obligations d’entreprise à court terme de débiteurs disposant d’une notation investment grade peuvent intéresser les investisseurs sensibles aux risques dans l’environnement actuel du marché.

Les banques centrales du monde entier tentent actuellement de contenir l’inflation, qui a atteint son plus haut niveau depuis des décennies, en procédant à des hausses de taux d’intérêt sans précédent. Les craintes de récession, la guerre en Ukraine et d’autres incertitudes géopolitiques constantes ont par ailleurs entraîné une hausse considérable des écarts de crédit, de sorte que même les classes d’actifs prétendument peu risquées, telles que les obligations, ont enregistré des pertes considérables au cours des derniers mois. L’évolution macroéconomique a également conduit à un important déplacement vers le haut des courbes des taux d’intérêt à l’échelle mondiale.

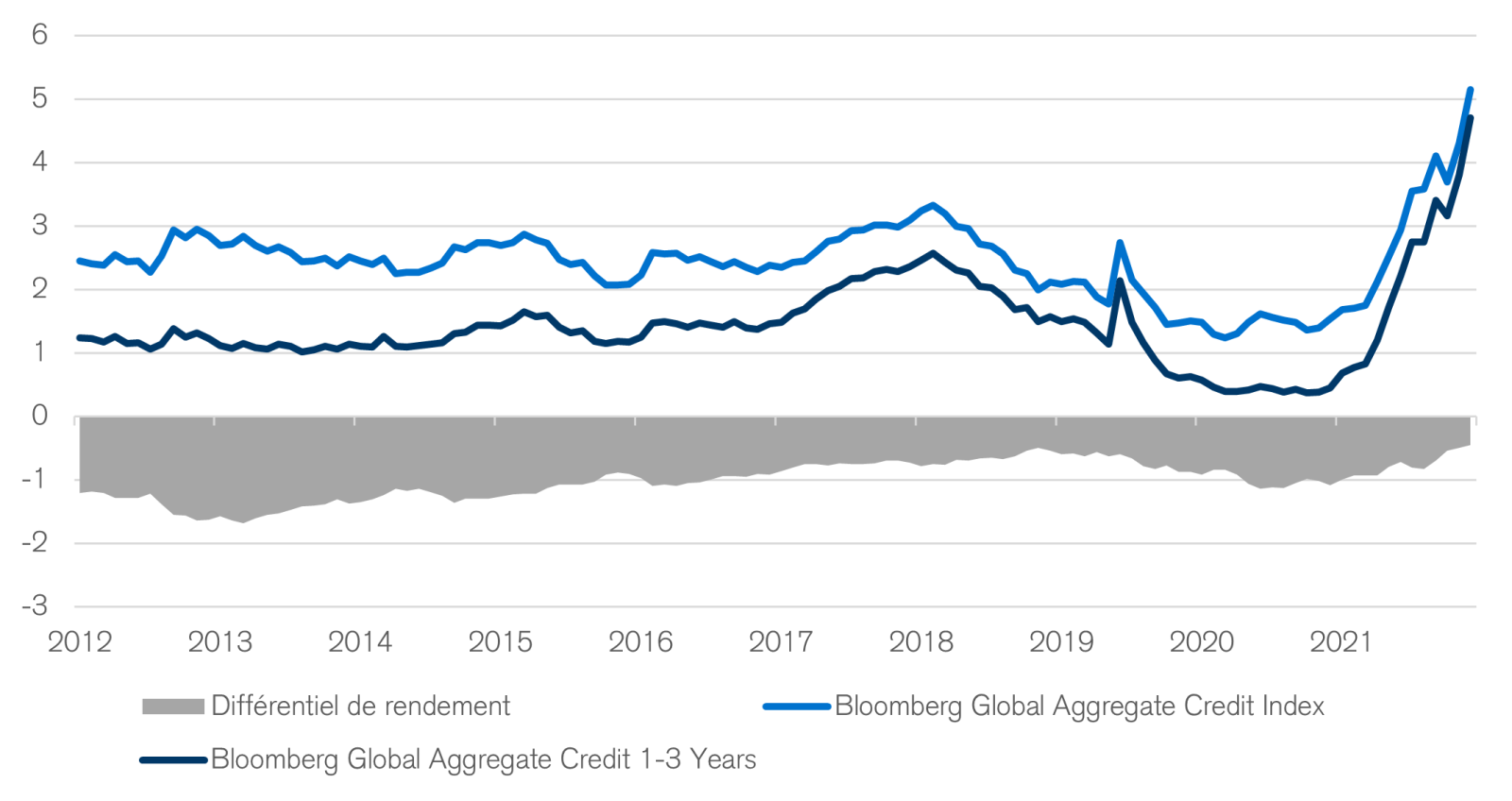

Les courbes des taux d’intérêt décrivent le rapport entre les différents taux d’intérêt et durées d’obligations de solvabilité comparable et sont généralement en hausse: plus la durée est longue, plus le rendement offert est élevé, le risque d’inflation et de défaut étant alors supérieurs. Ce n’est pas le cas actuellement. Dans la plupart des marchés développés, les courbes des taux d’intérêt sont extrêmement plates et reflètent donc les inquiétudes de nombreux investisseurs vis-à-vis d’un ralentissement de l’économie. Par conséquent, dans de nombreux pays, les obligations d’entreprise de courtes durées (de un à trois ans) ne présentent actuellement qu’un rendement légèrement plus faible que le marché au sens large, qui comprend des obligations de toutes durées. Actuellement, la rémunération du «Bloomberg Global Aggregate Credit Index» ne dépasse que de 0,4% celle du segment des obligations d’entreprise mondiales ayant des durées de un à trois ans. Au cours de la dernière décennie, le rendement supplémentaire s’est élevé en moyenne à plus de 1% (voir la figure 1).

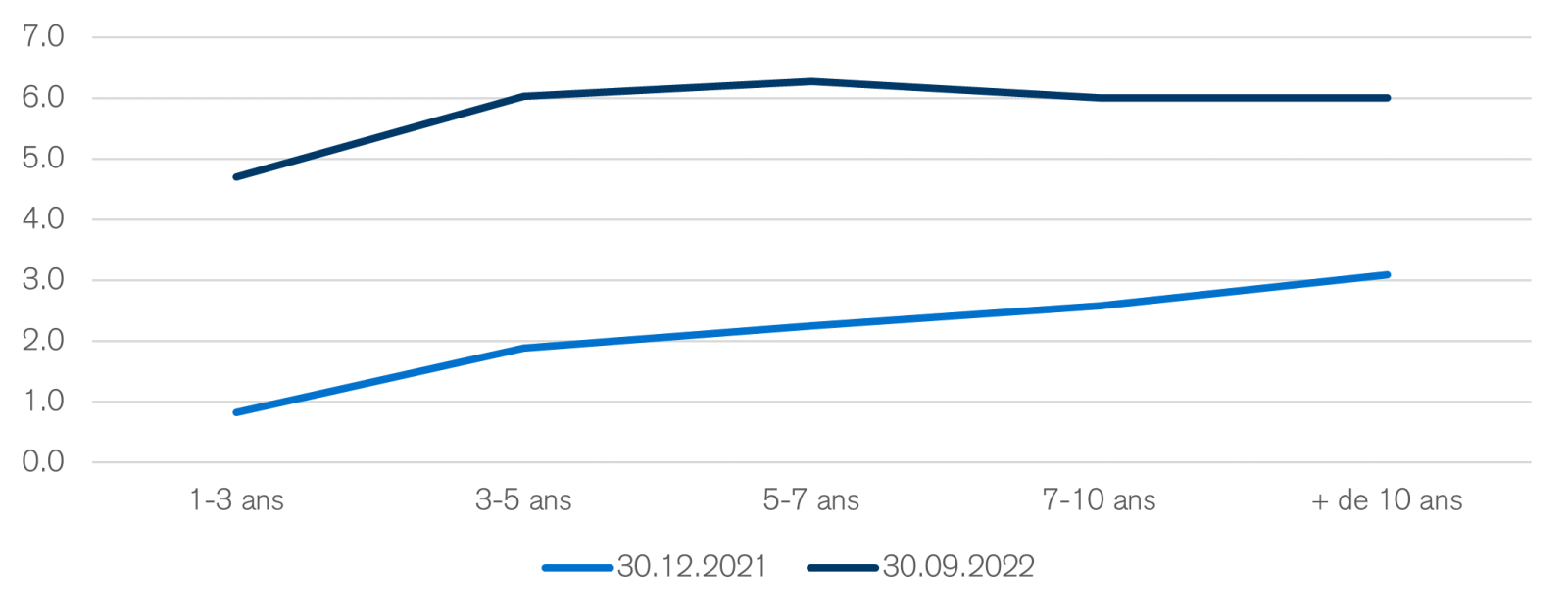

Le risque associé à la détention d’obligations à long terme et à l’exposition à une plus grande sensibilité aux taux d’intérêt et à une plus grande volatilité n’est donc plus rémunéré de manière adéquate pour les investisseurs. Inversement, cette situation plaide clairement en faveur d’un positionnement dans des valeurs à revenu fixe de courtes durées. Les rendements en forte hausse des obligations à court terme semblent encore plus importants si l’on considère des marchés individuels, par exemple les États-Unis. Les obligations d’entreprises américaines, avec des échéances d’un à trois ans, offraient en début d’année un taux d’intérêt moyen d’environ 1%. Depuis, le marché a atteint un rendement supérieur à 5%, sachant que ce taux s’applique aux obligations d’émetteurs investment grade, tels qu’Apple, Dell ou JP Morgan (voir la figure 2).

Outre le taux historiquement avantageux de la rémunération, le plus élevé depuis plus de dix ans, les obligations d’entreprise à court terme, en particulier de débiteurs investment grade, offrent à notre avis d’autres avantages dans l’environnement actuel du marché. Par rapport aux emprunts à moyen terme, elles se distinguent par une faible duration. Cela signifie que la sensibilité aux variations des taux d’intérêt et à la fluctuation des écarts de crédit est relativement faible. La duration (environ deux ans) du segment des obligations d’entreprises mondiales à court terme ne s’élève qu’à un tiers de celle du marché total. Le potentiel de perte dans une période de hausse des taux d’intérêt, telle que celle actuelle, est donc nettement plus faible, ce qu’illustre la baisse de performance de moins de 5% enregistrée depuis le début de l’année par le «Bloomberg Global Aggregate Credit 1-3 Years».

Étant donné que les courbes des taux d’intérêt des obligations à court terme augmentent fortement à la suite des mesures fermes prises par les banques centrales, les obligations d’entreprise à courte duration offrent actuellement un avantage historiquement élevé en termes de rendement par rapport aux fonds du marché monétaire. En outre, les obligations d’entreprise de débiteurs investment grade sont généralement exposées à des risques de liquidité ou de défaut moindres par rapport aux obligations à haut rendement ou aux obligations à moyen ou long terme. Ces risques devraient justement augmenter à l’avenir pour les obligations d’entreprise à haut rendement, en raison de la menace imminente d’une récession, les investisseurs ayant toutefois la possibilité de les atténuer en sélectionnant des titres d’émetteurs investment grade solides, associés à une qualité de crédit supérieure. Dans le même temps, les flux de trésorerie réguliers générés par ces obligations à court terme permettent, dans un environnement de rendements croissants, d’augmenter les taux de réinvestissement, ce qui permet d’améliorer le profil de liquidité du portefeuille.