Le choc économique sera extrêmement sévère mais la crise actuelle n'est pas la répétition de la crise financière de 2008.

Les perspectives de l'économie mondiale ont radicalement changé au cours des derniers jours, des dernières heures même, à la suite des mises en quarantaine totale ou partielle de la population décidées en Europe et aux Etats-Unis. Les interdictions de voyager, les fermetures d'écoles, de commerce et d'entreprises visent à créer une distanciation sociale, seul moyen de freiner la propagation du coronavirus. L'impact immédiat est une baisse importante du volume et de la productivité du travail, autrement dit une récession. C’est la première récession de la sorte à notre connaissance, mais elle s’impose pour un motif supérieur, celui de nous protéger autant que possible de cette pandémie.

Dans les circonstances actuelles, la prévision économique est un «work-in-progress», qui doit être constamment mis à jour en fonction de l'évolution exceptionnelle des marchés des capitaux et des décisions historiques prises par les gouvernements. Des pays entiers sont soudainement mis en quarantaine, avec une activité qui par la force des choses va tourner au ralenti, et dans certains cas va être totalement stoppé. Le coût économique augmentera aussi longtemps que ces mesures seront en place, mais la priorité sanitaire l'emporte, il va sans dire, sur les objectifs économiques.

Certaines choses peuvent être considérées comme acquises. Premièrement, il s'agit d'une crise mondiale et non locale contrairement à d'autres épidémies récentes (SRAS, Ebola). Deuxièmement, c'est une crise qui suspend, au moins temporairement, la mondialisation. Les chaînes d’approvisionnement et les voyages sont perturbés, la Chine, qui était l'usine du monde, a dû fermer ses portes pendant plusieurs semaines1. Il y a des effets en cascade d'un pays à l'autre. Enfin, il ne s'agit pas d'un choc économique ou financier ordinaire, mais plutôt de ce qu'on appelle un «cygne noir». La vie humaine étant en jeu, cette crise a un fort potentiel de panique, de paranoïa et de sur-réaction.

mais seulement au bout de plusieurs semaines.

Ce qu'on ignore à ce stade est la durée de ces perturbations économiques. La distanciation sociale est efficace pour freiner l'épidémie mais seulement au bout de plusieurs semaines. La Chine a pris ce type de mesures fin janvier, l'Europe seulement à la mi-mars. Le retour à la vie normale s'accompagnera d'un fort rebond de l'activité économique mais nul ne peut donner exactement sa date. Au mieux, ce ne sera pas avant la fin du printemps.

Trois types d'information peuvent affecter le sentiment des investisseurs à court terme.

- Premièrement, les nouvelles touchant à l'épidémie elle-même. Il est admis que le pic est loin d'être atteint. A court terme, les gros titres de la presse porteront sur la hausse du nombre de cas et de décès, bref sur des mauvaises nouvelles qui risquent d'accroître la panique.

- Deuxièmement, les données sur l'économie réelle. Les indices de climat des affaires et de confiance des ménages ont commencé à se dégrader. Ce n’’est pas fini. Avec des pays en quarantaine, le risque est de voir les faillites et le chômage augmenter. Des chiffres calamiteux seront sans doute publiés dans les prochains mois. C'est une chose de s'attendre à une récession, c'en est une autre de la vivre et d'en mesurer l'ampleur et la durée.

est mieux capitalisé et supervisé qu'en 2008.

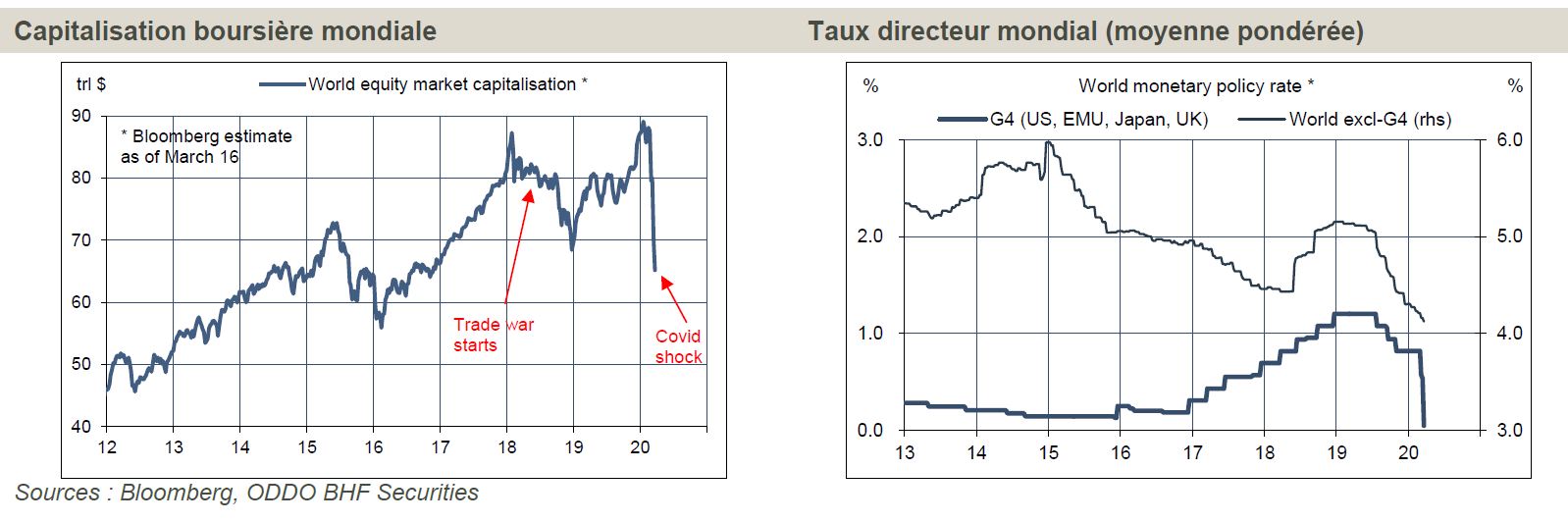

- Troisièmement, la réaction de politique économique. Sur ce point, on ne peut qu'être impressionné par les décisions récentes des banques centrales et des autorités budgétaires. La Fed comme la BCE ont clairement fait savoir qu'elles étaient prêtes à intervenir sans limite pour assurer le bon fonctionnement des marchés de capitaux et du secteur bancaire. Il est hors de question de laisser se produire une faillite retentissante, comme celle de Lehman Brothers en septembre 2008. Cette fois-ci, on observe des injections massives de liquidité, une hausse des achats d'actifs, un assouplissement des réglementations s'appliquant aux banques. Dans l'ensemble, le secteur bancaire est mieux capitalisé et supervisé qu'en 2008. Les autorités budgétaires sont disposées, selon les cas, à couvrir le coût des perturbations économiques avec une garantie des prêts, un moratoire sur les impôts, etc. Dans une situation d'urgence, il n'y a pas de limite aux déficits publics. La Chancelière allemande comme le président français ont été très clairs sur ce point. Dans la mesure où la BCE assure des taux ultra-bas, le refinancement de la dette souveraine ne posera aucun problème, même dans les pays déjà très endettés. La réaction des responsables de la politique économique est brutale car il faut stopper la panique des marchés (graphes ci-dessous).

Au total, le choc économique sera extrêmement sévère, c’est désormais une certitude sur la fin du T1 et une partie du T2, mais on a encore de bonnes raisons de croire qu'il sera transitoire. De ce fait, la crise actuelle n'est pas, selon nous, la répétition de la crise financière de 2007-2008 et de la Grande Récession associée qui a duré plus d’un an et demi. La situation plus solide du secteur bancaire, renforcée par le soutien illimité des Etats, constitue une autre distinction majeure.