Un portefeuille 60/40 peut être rentable pour les investisseurs même si la corrélation entre les rendements des actions et des obligations est positive.

En 2022, un scénario que redoutaient de nombreux détenteurs d’un portefeuille 60/40 s’est concrétisé: pour la première fois depuis 1977, tant les actions que les obligations ont clôturé l’année en baisse. L’exercice écoulé tranchait ainsi fortement avec d’autres phases du marché durant lesquelles la part des actions d’un portefeuille 60/40 livrait des rendements négatifs. Au début des années 1990 ou 2000, les investisseurs pouvaient compenser les pertes sur les actions, au moins en partie, grâce au rendement global de leur allocation en obligations. En d’autres termes, la corrélation négative entre les actions et les obligations leur permettait la plupart du temps de bien résister aux phases difficiles du marché avec un portefeuille 60/40.

Le facteur qui a provoqué les rendements négatifs et la corrélation positive entre les actions et les obligations l’année dernière tient dans les relèvements agressifs des taux d’intérêt que les banques centrales ont opérés pour tenter d’endiguer l’inflation persistante face à une conjoncture en berne. Pourquoi? Parce que l’augmentation des taux pèse sur les cours des obligations et qu’une politique monétaire plus restrictive affaiblit généralement les bénéfices réels des entreprises, ce qui fait baisser le cours des actions. D’aucuns craignent donc que ces corrélations plus étroites, si elles se poursuivent, ne puissent en particulier nuire aux propriétés de diversification des obligations et, par conséquent, remettre en question le concept même d’un portefeuille mixte 60/40.

Un recul de l’inflation et un retour à une corrélation négative à long terme entre les rendements des actions et des obligations sont anticipés pour les douze mois à venir. Mais si ce n’était pas le cas?

Les corrélations entre les rendements sont un critère important pour la constitution d’un portefeuille: peu importe que l’on considère des titres individuels ou des classes d’actifs dans leur ensemble, plus la corrélation est faible, plus le potentiel de diversification est élevé. Plus précisément, la corrélation décrit le lien (estimé) entre deux variables, en l’occurrence entre les rendements des actions et des obligations. Une corrélation négative signifie que les rendements des obligations tendent à augmenter lorsque les rendements des actions diminuent, et inversement.

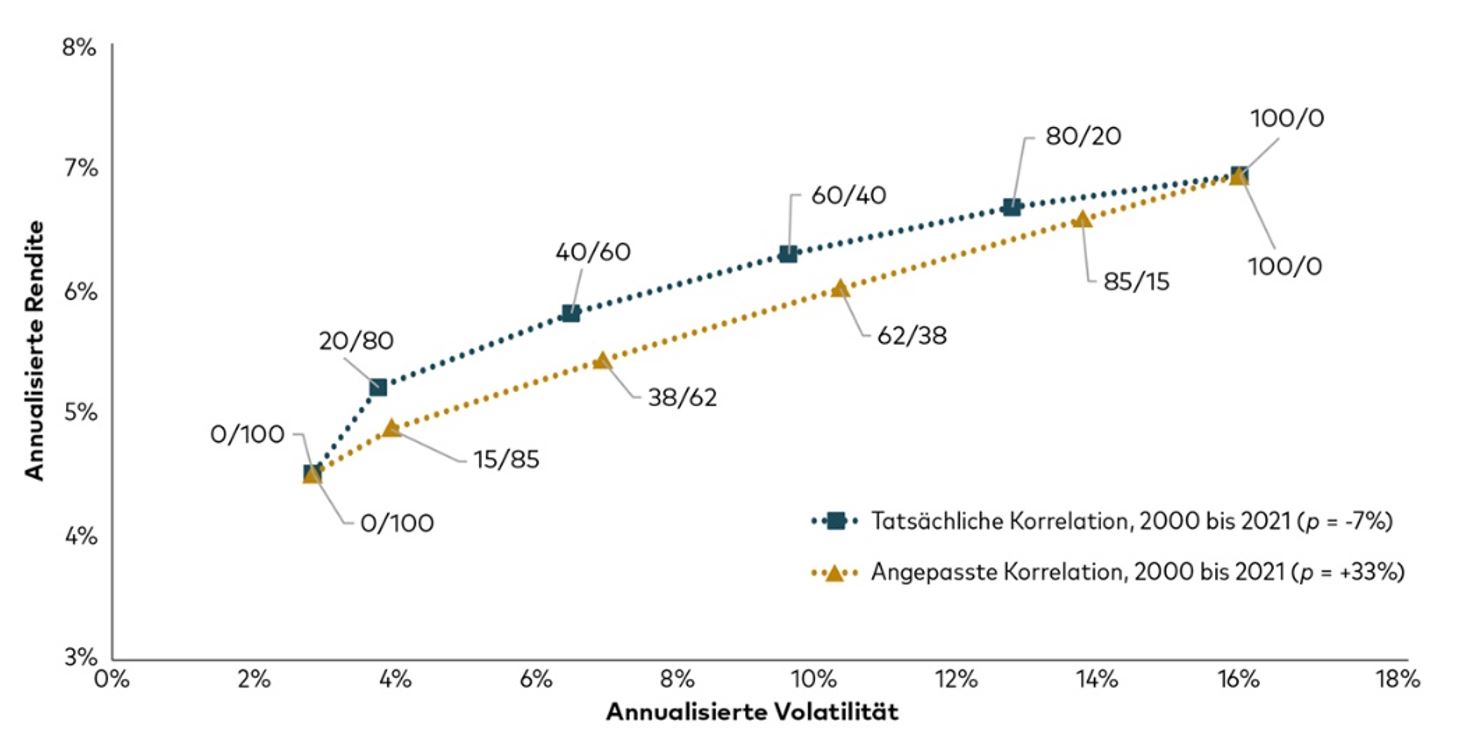

Pourtant, l’importance de corrélations négatives pour la diversification d’un portefeuille est parfois exagérée. Le graphique ci-dessous illustre deux courbes d’efficacité, qui correspondent chacune au rendement optimal pour le risque le plus bas possible pour six portefeuilles d’actions et d’obligations allant d’une composition de 100% d’obligations à 100% d’actions. La première courbe (en vert) représente la corrélation actions/obligations moyenne entre 2000 et 2021, qui se situait à -7%. Dans ce scénario, le rendement théorique d’un portefeuille 60/40 s’élève à 6,3%, pour une volatilité de 9,4%.

La deuxième courbe (en jaune) suit le modèle de la première, mais cette fois, une corrélation positive des rendements sensiblement supérieure de 33%, conforme à la corrélation actions/obligations moyenne des années 1990, a été appliquée. Même avec cette corrélation positive, les investisseurs à la tête d’un portefeuille 60/40 n’auraient toutefois dû accroître que légèrement leur part d’actions, à 62%, pour obtenir un résultat similaire au premier scénario, à savoir un rendement annualisé de 6% pour une volatilité de 10,1%.

L’évolution de la valeur dans le passé n’est pas un indicateur fiable de revenus futurs.

Source: Bloomberg. Remarques: les données indiquent les rendements mensuels totaux en USD pour la période du 1er novembre 2000 au 31 décembre 2021. Les actions et obligations mondiales sont représentées respectivement par l’indice MSCI ACWI et le Bloomberg Global Aggregate Index Value (USD Hedged). La corrélation entre les actions et les obligations au cours de cette période s’est établie à -7%. Le coefficient de corrélation de +33% a été évalué sur la base des données des mêmes indices pour la période du 1er janvier 1990 au 31 décembre 1999.

Les rendements moyens sont certes moindres lorsque la corrélation est positive que lorsqu’elle est négative, mais la différence est sans doute moins marquée que de nombreux investisseurs ne l’escompteraient. En résumé, ce graphique fait apparaître une leçon essentielle: les corrélations sont importantes, mais peut-être pas si importantes que beaucoup le pensent. De surcroît, les obligations peuvent toujours diversifier un portefeuille, même en cas de corrélation positive avec les actions.

Aux États-Unis, l’évolution de deux portefeuilles dans deux scénarios distincts a été simulée. Le premier portefeuille était composé à 60% d’actions mondiales et 40% d’obligations mondiales, tandis que le deuxième comprenait une allocation complémentaire de 10% en matières premières, une allocation en actions réduite dans la même mesure, et enfin, une allocation de 8% en emprunts d’État américains protégés contre l’inflation (TIPS) de durée moyenne parmi l’allocation globale en obligations.

Dans le scénario supposant une inflation et une corrélation plus élevées, les deux portefeuilles sont plus volatils et, dans les deux cas, les pertes potentielles sont plus lourdes que dans le scénario de base. Le portefeuille comprenant les obligations protégées contre l’inflation et les matières premières s’est avéré un peu plus stable que le portefeuille 60/40 traditionnel, les risques de pertes étant notamment plus faibles.

Il mérite cependant d’être souligné que la fourchette des rendements potentiels à dix ans est étonnamment similaire pour les deux portefeuilles. Nous sommes donc confortés dans notre hypothèse que le facteur déterminant pour les rendements à long terme est l’allocation des actifs – et non l’inflation ou la corrélation.