Tant que les taux réels restent nettement inférieurs à la croissance économique, l'expansion actuelle a des chances de perdurer.

- Les marchés ont commencé à anticiper que le changement de ton des banques centrales pourrait à terme déclencher une récession.

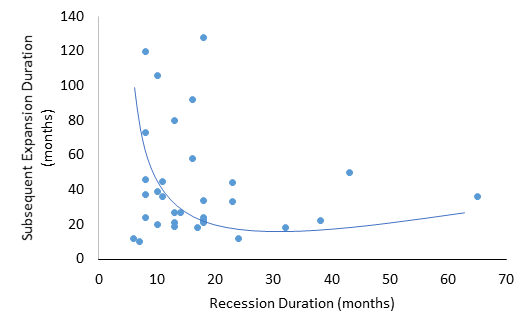

- Historiquement, les longues récessions déclenchent de courtes expansions - et non l'inverse.

- Tant que les taux réels restent nettement inférieurs à la croissance économique, l'expansion actuelle a des chances de perdurer: il faudrait des taux beaucoup plus élevés pour qu'une récession se produise.

Au cours des dernières semaines, le marché a commencé à penser que le cycle actuel pourrait se terminer plus tôt que prévu. Entre les chiffres élevés de l'inflation, les augmentations de salaires, les problèmes de chaîne d'approvisionnement et le retour des politiques monétaires restrictives sur le devant de la scène, les investisseurs ont manifesté de l'appréhension. Cependant, comme nous l'avons dit la semaine passée, nous pensons que ces inquiétudes sont exagérées - notamment pour deux raisons.

Premièrement, les marchés partent du principe que les courtes expansions précèdent de courtes récessions. Historiquement, cette relation est erronée. Si l'on regarde le graphique 1 ci-dessous, dans le cas des Etats-Unis, les longues récessions sont généralement suivies de périodes d'expansion plus courtes. En effet, une économie qui souffre pendant une longue période aura plus de mal à rebondir et à créer une expansion durable. Le chômage élevé, les faibles investissements et la sous-production subis pendant des années sont difficiles à inverser. Au contraire, les courtes récessions donnent lieu à des expansions de durées variables: la crainte observée aujourd'hui sur le marché est donc déplacée. Dans le cas du choc du COVID-19, le chômage a été durement touché mais s'est redressé dès que le virus a été maîtrisé. La récession est restée courte grâce à une stimulation fiscale et monétaire massives. Les récessions courtes tiennent donc davantage de l'écueil quand les récessions longues sont plus difficiles à surmonter.

Deuxièmement, les taux d'intérêt peuvent augmenter considérablement avant de faire dérailler le cycle. Le graphique 2 ci-dessous présente la croissance à long terme des Etats-Unis (une approximation des gains économiques) et le taux réel à 10 ans des Etats-Unis (une approximation des coûts économiques). Dans le passé, lorsque les gains et les coûts convergeaient, une récession se formait. En d'autres termes, lorsque les coûts deviennent supérieurs aux gains, l'économie ralentit au point de se contracter. C'est ce qui s'est produit en 2001, lors de la bulle Internet, ou en 2008, lors de la grande crise financière: l'investissement a diminué car sa récompense économique est devenue inférieure à son coût de financement. Actuellement, les coûts sont proches de leur plus bas niveau historique, et les gains sont solides, notamment soutenus par une croissance extraordinaire de la consommation que nous continuons à anticiper dans les prochains trimestres. De ce point de vue, les taux réels ont une grande marge de progression avant de pouvoir prononcer le mot «récession». Aussi, le lecteur doit se rappeler qu'actuellement, ce sont les taux courts qui augmentent. Les entreprises et les ménages ne financent pas leurs investissements avec des taux courts mais avec des taux longs. Il faut que les taux longs augmentent avant de commencer à s'inquiéter de la fin de l'expansion actuelle.

Rappelons enfin que le resserrement des politiques monétaires est avant tout un signal économique positif. Si une banque centrale décide de réduire son programme d'assouplissement quantitatif puis de relever ses taux, cela signifie que l'économie est solide. Le chômage est faible, l'inflation devrait commencer à se normaliser en 2022 à mesure que les perturbations de la chaîne d'approvisionnement s'atténuent, et les entreprises bénéficient de solides bénéfices: les économies développées peuvent supporter des hausses de taux sans sourciller - elles en ont même besoin pour voir cette expansion prospérer.

En d'autres termes, les courtes récessions ne sont pas suivies de courtes expansions et les hausses des taux à court terme doivent se propager aux taux à long terme pour que l'on commence à penser à une récession. Par conséquent, les inquiétudes de certains investisseurs semblent prématurées.