Le phénomène d’expansion-récession marqué identifié aux Etats-Unis constituera un obstacle majeur pour les marchés obligataires émergents.

.jpg)

Les obligations des marchés émergents (ME) resteront affectées par un environnement externe difficile au cours des prochains mois, les investisseurs naviguant entre expansion et récession aux Etats-Unis, poursuite du ralentissement chinois et tensions géopolitiques et commerciales. Dans un tel contexte, nous privilégions toujours les obligations bien notées libellées en dollars. Les ventes massives périodiques de monnaies des pays émergents pourraient inciter de nombreux gouvernements à resserrer leur politique monétaire. En revanche, les craintes que les problèmes de balance des paiements de la Turquie et de l’Argentine ne débouchent sur une crise systémique des ME nous semblent excessives.

et le ralentissement de la Chine sont problématiques.

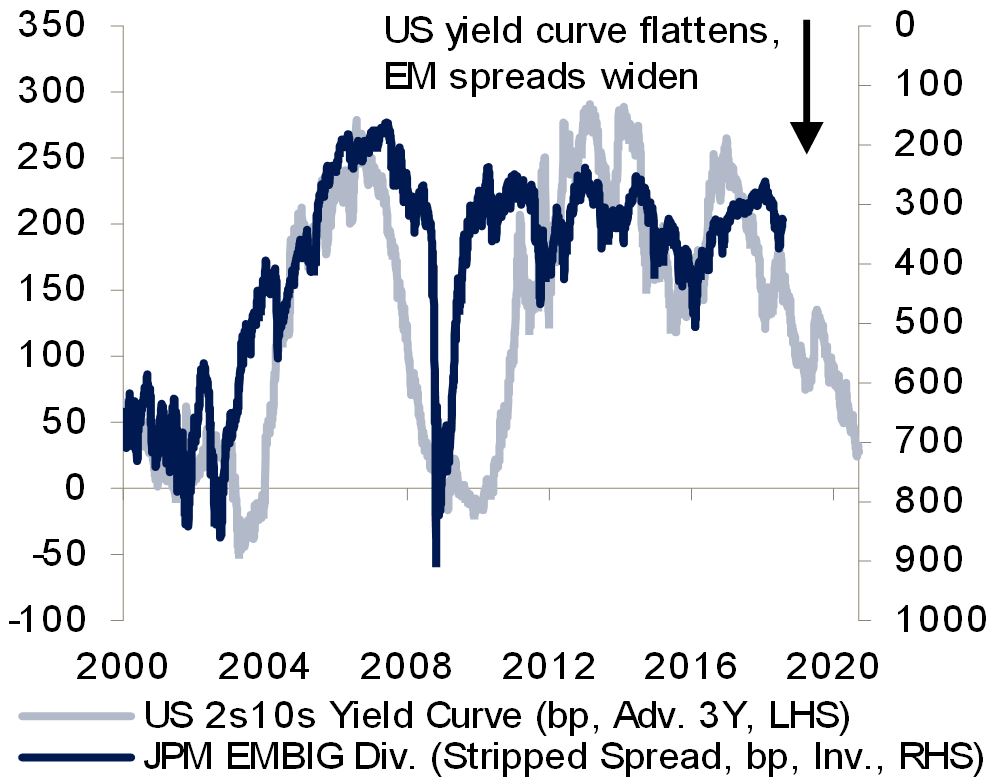

Le phénomène d’expansion-récession marqué que nous prévoyons dorénavant aux Etats-Unis constituera un obstacle majeur pour les marchés obligataires émergents. A court terme, la croissance économique soutenue, l’accélération du rythme de resserrement de la Fed et la réduction de son bilan devraient peser sur les flux financiers vers les ME. L’expérience passée laisse prévoir en outre un creusement des écarts de rendement de ces marchés au moment de l’inversion de la courbe des taux américaine, qui signalera la prochaine récession.

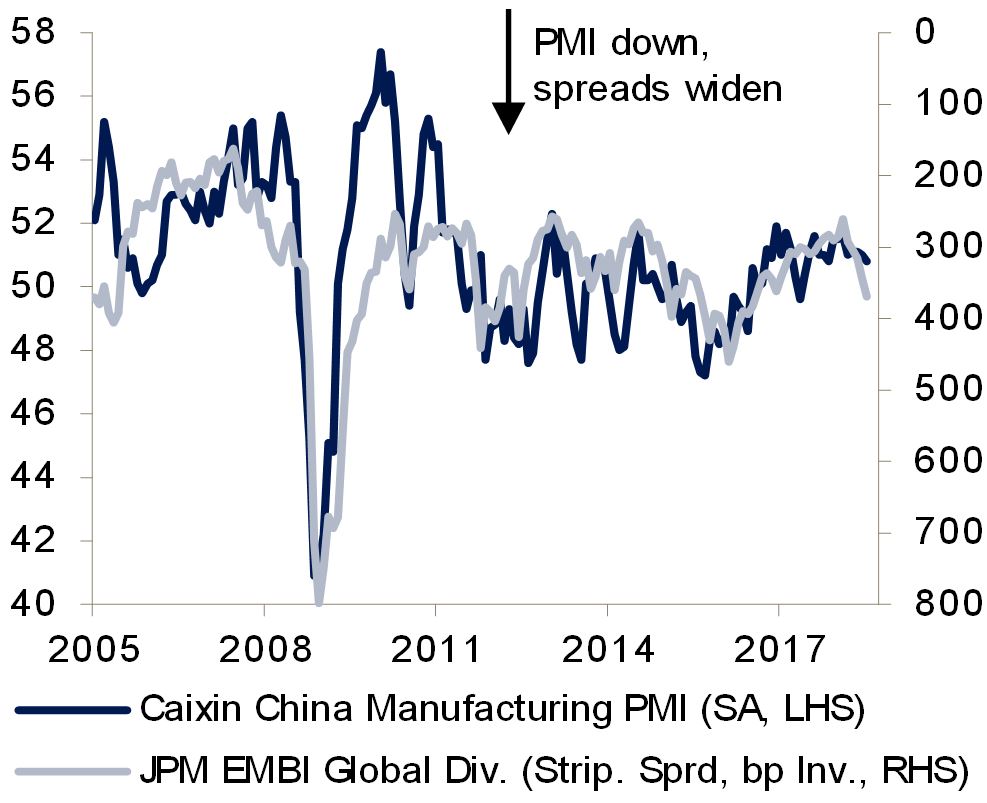

En même temps, le ralentissement persistant de l’économie chinoise et les tensions commerciales croissantes avec les Etats-Unis représentent un autre écueil pour les ME. Nous ne serions pas surpris que le gouvernement chinois finisse par annoncer des mesures de relance budgétaire plus musclées, susceptibles de redresser le sentiment du marché. D’ici là, toutefois, les répercussions concrètes des droits de douane américains sur l’économie réelle pourraient affecter les obligations des ME sachant que les écarts de crédit tendent à suivre les principaux indicateurs économiques.

Et même si les dernières interventions laissent à penser que Pékin administrera plus activement sa monnaie, les craintes de dévaluation pourraient tout de même altérer le sentiment économique.

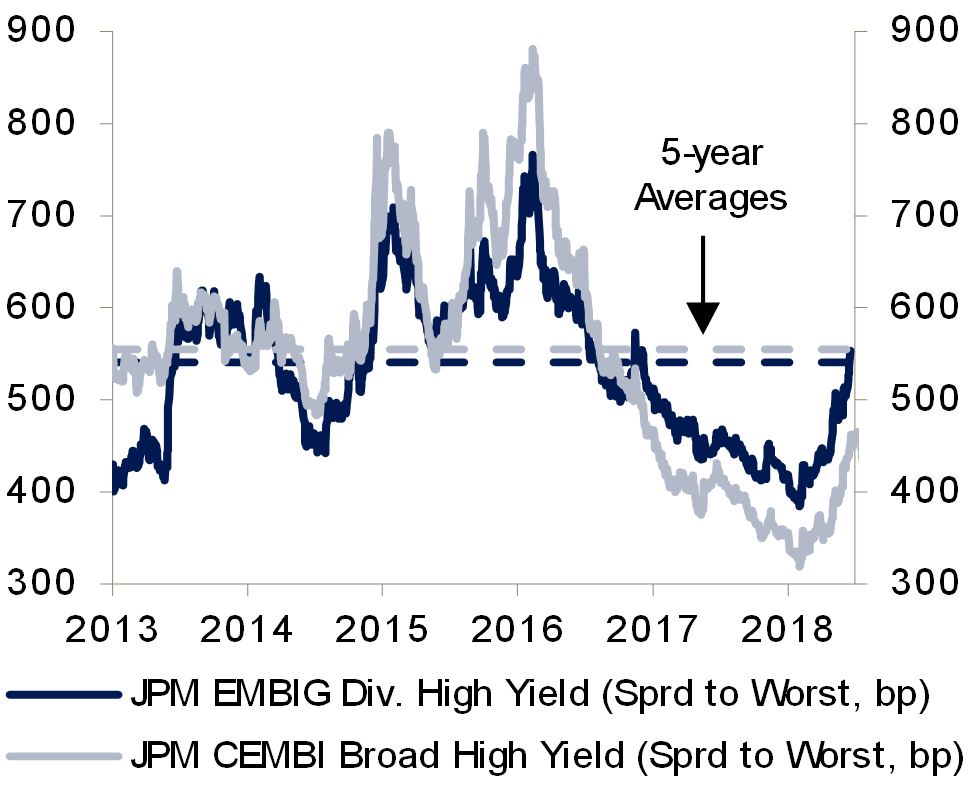

Comme nous nous y attendions, cet environnement s’est traduit par une surperformance des obligations bien notées libellées en dollars. De plus, les valorisations tendues indiquent que le segment à haut rendement, et en particulier les obligations d’entreprises, devrait rester à la traîne.

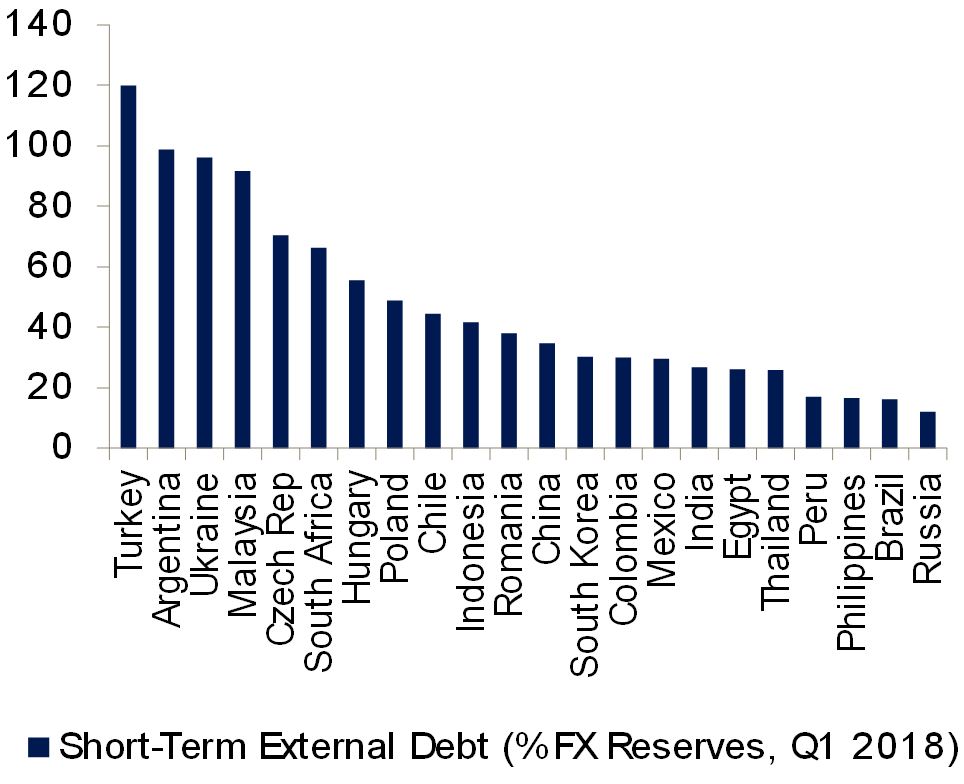

La conjonction de tous les facteurs de risque dans l’économie mondiale a d’ores et déjà mis au jour les déséquilibres macroéconomiques qui affectaient depuis longtemps l’Argentine et la Turquie, deux pays qui devraient prochainement basculer dans la récession, ce qui ne fera qu’accroître les doutes quant à leur solvabilité. Néanmoins, vu la solide couverture de la dette extérieure des autres pays, il nous semble toujours très improbable que les problèmes de l’Argentine et de la Turquie déclenchent une crise de la dette systémique qui toucherait tous les ME.

Cela dit, les craintes récurrentes liées à l’Argentine ou à la Turquie, ou n’importe lequel des multiples autres facteurs de risque à l’échelle mondiale, pourraient avoir des répercussions sur les marchés financiers d’autres pays émergents. En effet, toute manifestation d’hostilité au risque est vouée à dégrader encore davantage le sentiment économique.

La contagion pourrait se manifester plus concrètement par le biais des taux de change. La hausse de l’inflation des ME était déjà prévisible au vu de l’augmentation des prix des produits alimentaires et de l’énergie. La dépréciation des monnaies locales ne fait qu’accentuer les risques inflationnistes dans plusieurs pays émergents, à travers le renchérissement des importations.

Ce phénomène pourrait entraîner: un inflexion haussière de la politique monétaire du Brésil, de l’Afrique du Sud et des pays d’Europe centrale, une accélération des cycles de resserrement déjà entamés dans certains pays comme l’Inde ou les Philippines, ou encore des relèvements de taux plus défensifs dans les pays exposés à la volatilité des changes, tels que l’Argentine, l’Indonésie, le Mexique ou la Turquie. Il s’ensuit que la sous-performance des obligations souveraines en monnaies locales a toutes les chances de se poursuivre.