La prévision d’un taux de change EUR/USD à 1,25 d’ici la fin de l’année est toujours d’actualité.

Depuis fin avril, le dollar s’est fortement apprécié par rapport à plusieurs devises. Certaines monnaies de pays émergents dont les fondamentaux apparaissent fragiles ont particulièrement souffert. L’euro s’est également sensiblement déprécié face au billet vert. Nous pensons cependant que la vigueur du dollar n’est que temporaire et maintenons par conséquent notre prévision d’un taux de change EUR/USD à 1,25 d’ici la fin de l’année.

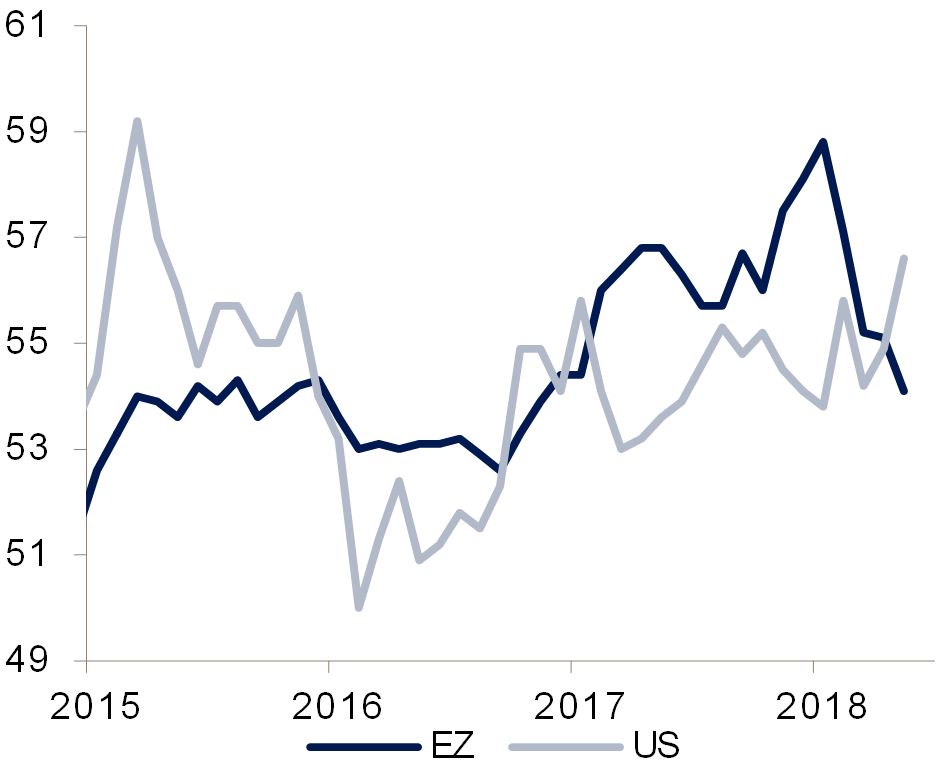

La vigueur du dollar a été alimentée par l’amélioration des prévisions de croissance américaine. Aux Etats-Unis, l’indice PMI composite continue d’augmenter, laissant présager une accélération de la croissance durant l’été. A contrario, l’indice PMI composite de la zone euro a nettement baissé depuis le pic atteint au premier trimestre 2018.

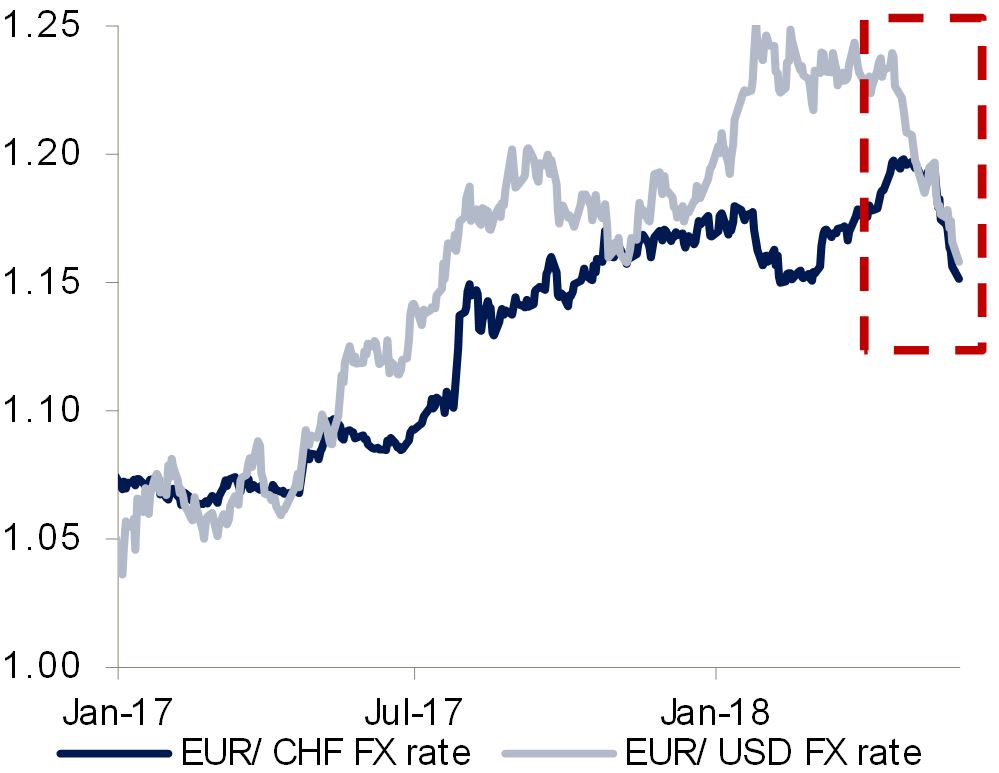

Selon nous, la baisse du taux de change EUR/USD de 1,25 à 1,20 s’explique largement par l’évolution des fondamentaux économiques et dans une moindre mesure par les difficultés politiques de l’Italie. Ces incertitudes ont également contribué à la forte dépréciation du taux de change EUR/CHF.

Cependant, nous prévoyons que l’euro retrouvera des couleurs une fois que les rumeurs politiques diminueront. La Banque centrale européenne (BCE) dispose d’une importante marge de normalisation de sa politique, ce qui devrait se traduire par une hausse des taux d’intérêt en EUR. Dans la mesure où le marché intègre quasi totalement notre scénario concernant la Fed, nous prévoyons que le spread de taux d’intérêt EUR-USD se réduira et que le taux de change EUR/USD atteindra 1,25 à la fin de l’année.

Le taux de change EUR/CHF devrait aussi remonter progressivement à mesure que le risque politique immédiat diminue en Europe. Toutefois, le risque de net rebond du franc suisse par rapport à l’euro, comme observé pendant les deux dernières semaines de mai, devrait également empêcher la Banque nationale suisse (BNS) de durcir sa politique avant que la BCE ne relève ses taux au deuxième trimestre 2019. Par conséquent, nous maintenons notre prévision de taux de change EUR/CHF à 1,20 d’ici la fin de l’année.

La livre sterling a également bénéficié de l’incertitude politique en Europe. Néanmoins, nous sommes surpris de constater à quel point le marché se préoccupe peu de l’absence de progrès des négociations sur le Brexit. La date-limite de finalisation des négociations approchant, nous prévoyons que le marché recentrera son attention sur cette question. Ceci devrait entraîner une dépréciation de la GBP, d’autant que la Banque d’Angleterre a adopté une position plus conciliante. Par conséquent, nous tablons sur une hausse du taux de change EUR/GBP à 0,89 d’ici la fin de l’année.

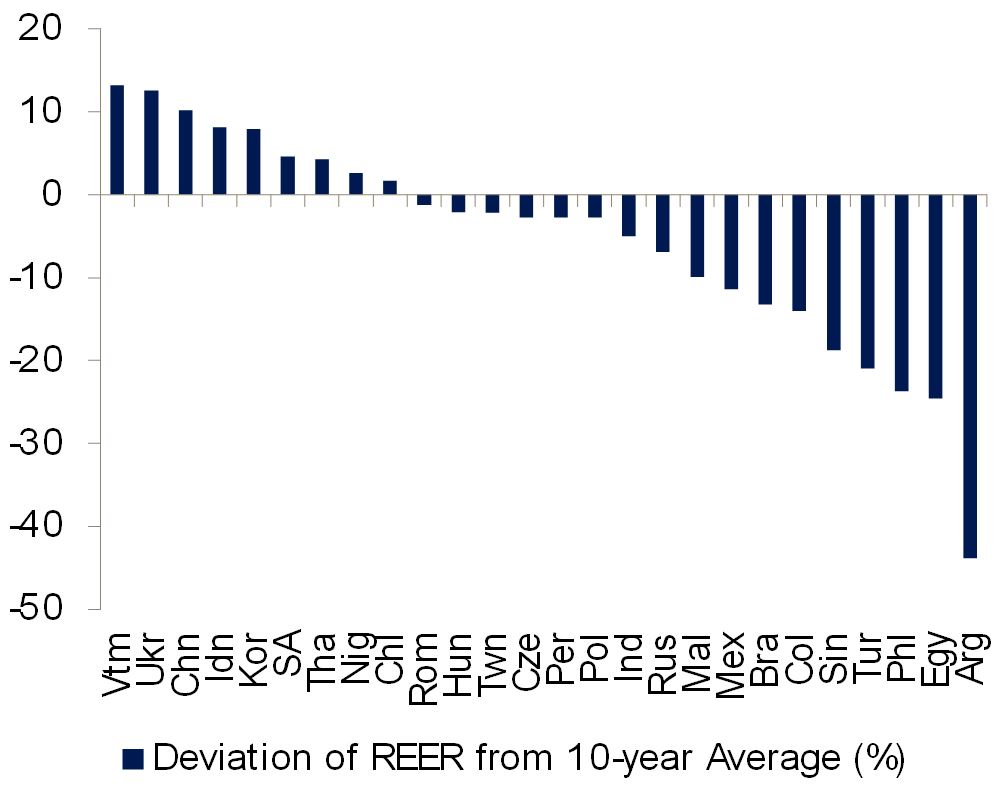

Le récent accès de pessimisme et le redressement du dollar ont déclenché une hausse de la volatilité des devises des marchés émergents (ME) ces derniers mois. L’ampleur de la dépréciation du peso argentin et de la livre turque a contraint les banques centrales de ces pays à intervenir pour endiguer la vague de ventes massives. Parallèlement, les facteurs idiosyncratiques comme les risques liés aux élections au Brésil et au Mexique et la nouvelle série de sanctions bilatérales des Etats-Unis à l’encontre de la Russie, ont pesé respectivement sur le real, le peso et le rouble.

Mais hormis ces quelques devises, la plupart des monnaies émergentes n’ont pas démérité et rares sont celles qui apparaissent aussi surévaluées que ne l’étaient manifestement le peso argentin et la livre turque. La balance des paiements affiche une dynamique positive ces derniers trimestres, tandis que les taux de change réels ne sont généralement pas très éloignés des niveaux à long terme. Cette mesure indique en effet que de nombreuses monnaies des ME commencent à apparaître bon marché.

Cela étant, il n’est pas inhabituel de voir les devises des ME dévier de leur «juste valeur» sur de longues périodes au gré du moral des investisseurs. Par conséquent, si le creusement abyssal du double déficit pourrait in fine entamer la récente vigueur du dollar, il semble peu probable que les monnaies des ME rebondissent rapidement à court terme dans la mesure où les investisseurs restent confrontés à une multitude de risques.