Les marchés boursiers ont terminé le mois en terrainlargement négatif après avoir enregistré une baisse historique sur la dernière semaine du mois.

- Alors que les marchés actions avaient atteint des sommets historiques, l’espoir d’une résolution rapide de l’épidémie de coronavirus s’est évanoui avec la prolifération de nouveaux cas dans plusieurs pays. Les marchés boursiers ont terminé le mois en terrainlargement négatif après avoir enregistré une baisse historique sur la dernière semaine du mois.

- Les chiffres économiques ont confirmé la vigueur de l’économie américaine à la veille de l’épidémie. Même si bon nombre d’enquêtes préliminaires pour le mois de février sont plus moroses, comme on pouvait s’y attendre, on observe des lueurs d’espoir dansl’industrie.

- Les obligations souveraines de qualité ont fortement rebondi, entraînées par les bonsdu Trésor américain, dont les rendements ont atteint des niveaux historiquement bas sur toute la courbe des taux. L’évolution du marché reflète l’anticipation d’un nouvel assouplissement de la Réserve fédérale.

- Dans notre scénario de base, le ralentissement économique résultant du COVID-19 n’estpas annonciateur d’une récession aux États-Unis et les chiffres et bénéfices devraient se redresser au second semestre. Nous ne pensons pas que le moment soit venu de se détourner des actifs risqués, tout en estimant également qu'il est encore trop tôt pour ajouter du risque compte tenu de la volatilité des données et de l'actualité à court terme.

Nous revenons sur les tendances des marchés et des économies en février 2020 pour analyser leurs répercussions sur nos portefeuilles multi-actifs et présenter un positionnement actualisé.

Pour le deuxième mois de suite, l'évolution des marchés a été dictée par les inquiétudes liées aux conséquences de l'épidémie de coronavirus. Le mois avait commencé sur une bonne nouvelle: le rythme de propagation du virus s'était ralenti en Chine, alimentant l'espoir d'un rebond imminent de la croissance mondiale. S'ajoutant à la publication de résultats trimestriels meilleurs que prévu aux États-Unis, cette nouvelle a permis aux actions de récupérer leurs pertes de janvier et d'atteindre de nouveaux sommets historiques. À mesure toutefois que de nouveaux cas ont commencé à se multiplier en dehors de la Chine, la crainte d'une pandémie plus large et d'un report dans le temps de la reprise économique a poussé les marchés actions vers de nouveaux points bas. L'indice global MSCI All-Country World a terminé le mois en baisse de plus de 7% après avoir nettement reculé sur la dernière semaine du mois, perdant près de 11% par rapport à son point le plus haut du mois. Les marchés obligataires internationaux sont également restés très sensibles à l'actualité négative en tourant la croissance, le rendement des bons du Trésor américain à 10 ans perdant 25 points de base (pb) dans l'anticipation de nouvelles baisses de taux de la Réserve fédérale (Fed). La courbe des taux est passée en grande partie en dessous des rendements des bons du Trésor..

L'épidémie de COVID-19 semble bien partie pour rester le risque majeur à court terme pour les marchés alors que les investisseurs continuent de s'interroger sur son ampleur et la durée de son impact sur le comportement des entreprises et des consommateurs. D'un côté, elle semble suivre son cours en Chine, où le rythme de croissance des nouvelles infections s'est considérablement ralenti et semble en bonne voie de plafonner aux alentours de mi-mars. De plus, l'arrivée de températures printanières plus élevées dans l'hémisphère nord pourrait freiner la transmission du pathogène si le COVID-19 se comporte comme la grippe saisonnière habituelle. Les pessimistes considèrent toutefois que la propagation continue du virus dans d'autres régions représente une menace qui pourrait repousser à plus tard le point culminant des infections dans le monde. Certains craignent également qu'une reprise de l'activité économique en Chine provoque une nouvelle accélération de la propagation du virus. Les perspectives en termes de santé publique comme de croissance économique sont incertaines. Nous pensons que la croissance sera durement touchée ce trimestre, en prévoyant pour le moment un rebond rapide de l'activité pour la suite.

Les chiffres économiques commencent tout juste à refléter les conséquences immédiates de l'épidémie et ne sont pas, pour le moment, aussi mauvais qu'on pouvait le craindre. Certes, les PMI «flash» de février s'inscrivent en forte baisse au Japon et en Australie, les deux seules économies de la région Asie-Pacifique pour lesquelles nous disposons de chiffres préliminaires, et nous nous attendons à ce que les autres PMI asiatiques soient de la même veine en février.

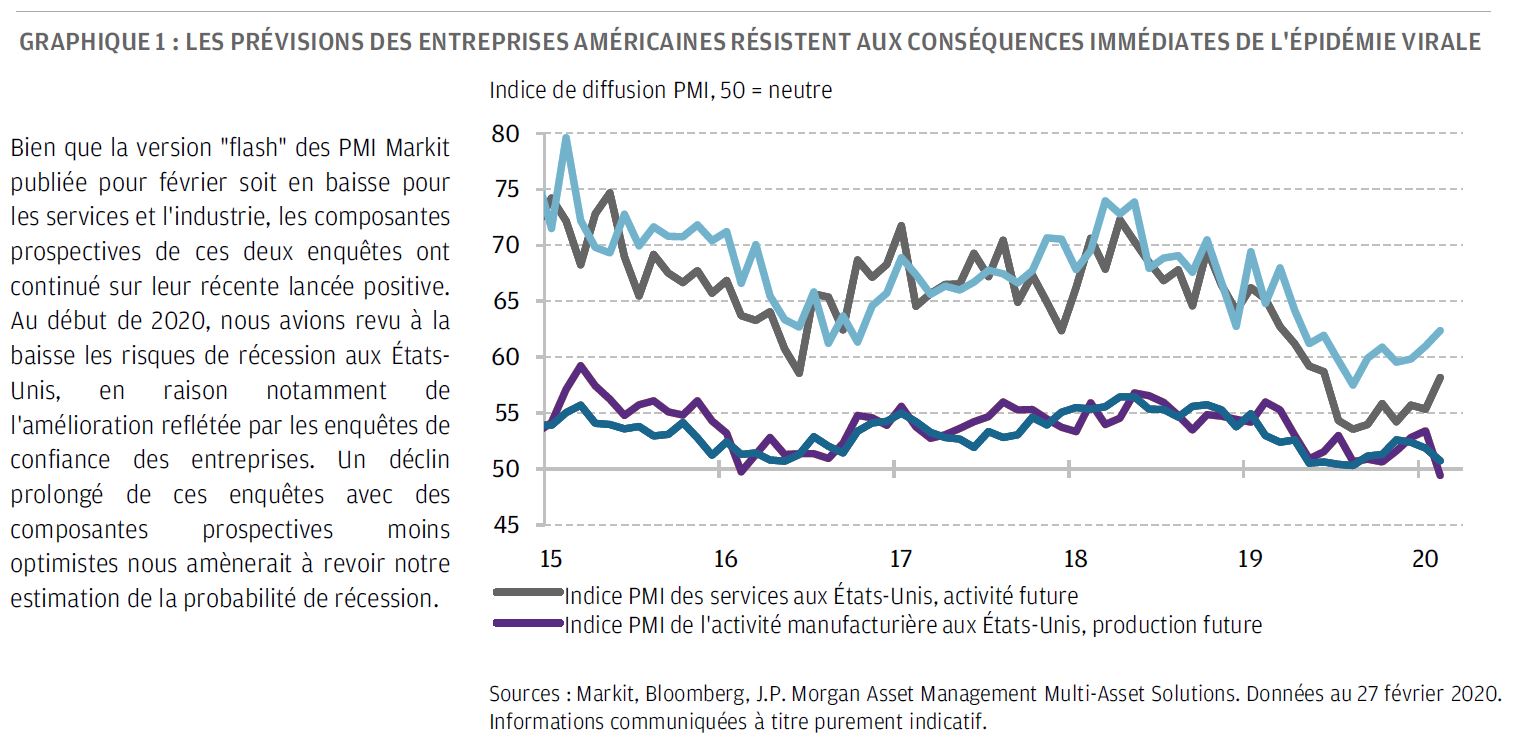

Les PMI des services ont été plus durement touchés, y compris aux États-Unis. Il est toutefois rassurant de voir que composantes prospectives des enquêtes des PMI «flash» ont généralement bien résisté (graphique). Cela montre que les entreprises se projettent au-delà du ralentissement à court terme et restent optimistes pour le long terme. Les principaux PMI manufacturiers ont augmenté ou sont restés inchangés aux États-Unis (au total, après inclusion des PMI des Fed locales), ainsi qu'au Royaume-Uni et en Allemagne, ce qui accrédite l'idée que l'activité industrielle avait commencé à s'accélérer avant l'épidémie. Il est surtout encourageant de constater que les derniers chiffres américains sont globalement solides. Il y a eu quelques résultats un peu décevants du côté des ventes au détail et d'indicateurs secondaires du marché de l'emploi, mais la croissance de l'emploi a été robuste en janvier, les demandes d'inscription à l'assurance-chômage se sont de nouveau rapprochées de leurs niveaux les plus bas de la phase d'expansion et la confiance des consommateurs apparaît relativement solide sur plusieurs indicateurs. Les chiffres américains continuent de conforter l'idée que le risque de récession s'est considérablement réduit depuis le point culminant des tensions commerciales à l'automne dernier.

Avec la persistance du risque majeur du coronavirus, l'attitude déjà conciliante des banques centrales n'a fait que se renforcer. Plusieurs banques centrales d'Asie de l'Est ont déjà abaissé leurs taux à titre préventif (Indonésie, Malaisie et Thaïlande). Les banques centrales des grands marchés ont été plus réticentes à s'engager sur des changements.

Le procès-verbal de la réunion de fin janvier du Federal Open Market Committee (FOMC) ne fait pas ressortir beaucoup de volonté de modifier le taux des fonds fédéraux dans un sens ou dans l'autre. La Fed semble malgré tout s'orienter vers une attitude conciliante: dans le cadre de l'examen continu de son cadre de politique, le FOMC semble pencher en faveur d'un régime d'objectif d'inflation moyenne, bien que certains de ses membres continuent de débattre de la forme qu'il pourrait prendre. Le marché s'est empressé depuis lors d'anticiper de nouvelles interventions de la Fed, reflétant maintenant 3,5 baisses de taux de 25 pb sur l'année 2020. En parallèle, le FOMC se montre satisfait des rachats de bons du prévus jusqu'en avril (avec une réduction progressive pour la suite). Si on y ajoute les achats de la Banque centrale européenne et de la Banque du Japon, cela devrait garantir abondance de liquidité.

La combinaison d'un environnement de banques centrales accommodantes et de craintes liées au virus a permis aux obligations souveraines de s'inscrire en forte hausse. La courbe des rendements des bons du Trésor a baissé de façon quasi-parallèle, atteignant des points historiquement bas à endroits de la courbe, à l'exception de l'extrémité à très court terme sur laquelle la Fed maintient le taux des fonds fédéraux à environ 60 pb au-dessus du rendement à deux ans. Les Bunds allemands et les obligations de l'État japonais affichent une baisse plus modeste de leurs leurs banques centrales ayant une marge de manoeuvre plus réduite pour abaisser leurs taux cours des actions a chuté dans l'ensemble des secteurs et des zones géographiques. On observe un léger biais défensif dans les performances par secteur: les foncières cotées, les services aux collectivités, les télécoms et la santé ont surperformé, tandis que les valeurs du secteur de l'énergie nettement sous-performé. Sur le plan géographique, les marchés actions des pays développés ont rattrapé les marchés émergents à la baisse. Les actions émergentes ont perdu environ 4% tandis que le S&P 500 et l'Eurostoxx 50 reculaient d'environ 8,5% et que le Topix chutait de plus de 10%.

Les spreads de crédit se sont eux aussi élargis dans ce contexte d'aversion au risque, mais dans une moindre mesure que ce que l'on aurait pu imaginer de prime abord.

Les spreads des obligations américaines à rendement élevé (HY) ont terminé le mois en augmentation d'environ 75 pb,1 le secteur de l'énergie étant là encore le plus touché. Les obligations américaines investment grade (IG) ont connu un sort un peu plus défavorable en termes de performance ajustée en fonction du risque, avec des spreads en hausse d'environ 15 pb.2 La dette Kraft Heinz a été rétrogradée de IG à HY, ce qui en fait le septième «ange déchu» le plus important de l'histoire. Les investisseurs ont été rassurés par le fait que les deux marchés ont bien résisté à ce changement de notation, les cours des obligations notées BBB et BB ayant été peu touchés.

Dans notre scénario de base, la perturbation économique résultant du COVID-19 n’est pas annonciatrice d’une récession aux États-Unis et les chiffres et bénéfices devraient se redresser au second semestre. Il existe néanmoins beaucoup d'incertitude concernant l'ampleur des sur les chaînes d'approvisionnement et la des entreprises, ce qui veut dire que la volatilité des marchés restera probablement élevée à court terme, renforçant la probabilité d'une intervention des banques À leurs niveaux actuels, les marchés actions ne pas loin de refléter ce scénario. Cependant, avec des résultats trimestriels probablement peu reluisants pour T1, les marchés actions pourraient mettre du temps à rebondir et auront besoin de preuves que la croissance des bénéfices est sur le point de se redresser au second semestre pour retrouver toute leur confiance. Un assouplissement des banques centrales est probable, ce qui veut dire que les rendements obligataires resteront probablement mitigés pendant un moment, y compris lorsque les chiffres commenceront à se stabiliser et que l'incertitude commencera à se dissiper. Nous pensons que les ne sont pas encore dans l'esprit «d'acheter dans les phrases de repli» mais au vu du caractère techniquement survendu du marché, il existe un potentiel croissant de remontées les jours de faibles volumes. Compte tenu de la forte baisse des actions et des rendements, qui sera probablement suivie d'un soutien monétaire, nous pensons que le moment n'est pas encore venu de passer en sur les actifs risqués, tout en estimant également qu'il serait prématuré d'ajouter du risque au vu des risques de volatilité des données et de l'actualité à court terme.