La désinflation que nous avions prévue est finalement confirmée par les chiffres économiques.

- Les risques de récession se sont réduits au cours du mois écoulé, les chiffres de l’emploi et de la consommation faisant preuve de résilience. Dans le même temps, la désinflation que nous avions prévue est finalement confirmée par les chiffres économiques. Notre forte conviction à ce sujet est un facteur clé de nos opinions en matière d'allocation d’actifs.

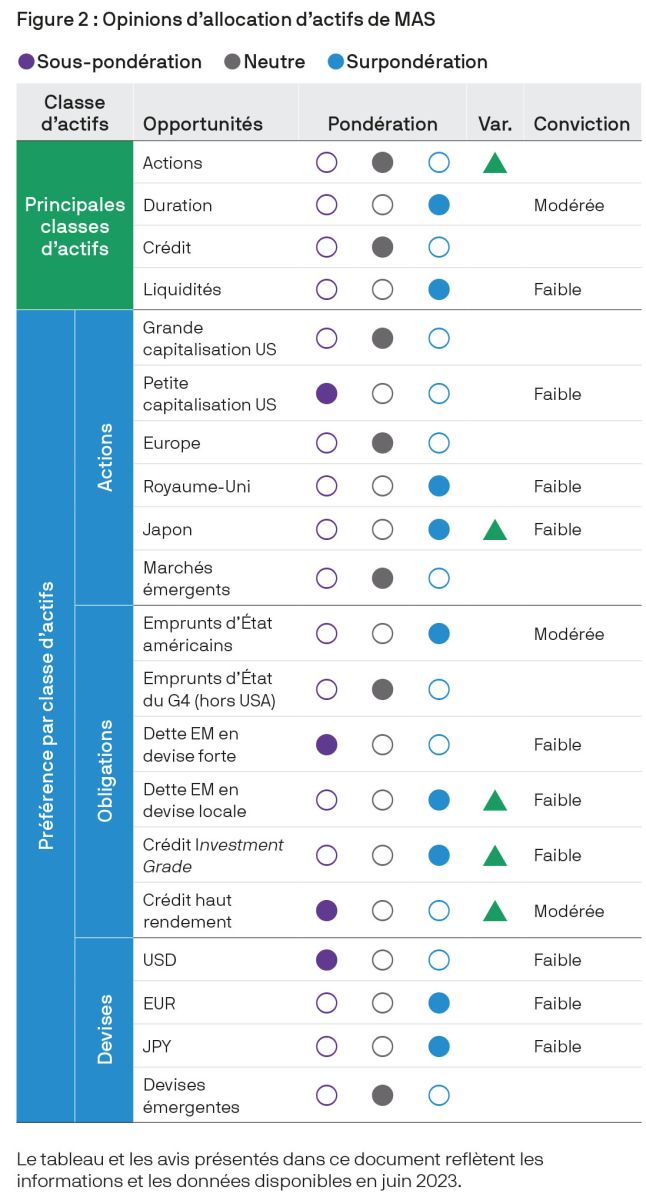

- Nous conservons un positionnement positif sur la duration: l’inflation qui continue de ralentir et les banques centrales qui se montrent moins pressées de relever leurs taux sont des facteurs favorables. Bien qu’il existe des signes montrant que les tensions salariales pourraient avoir atteint leur maximum, nous restons vigilants, car ce sujet représente un risque majeur pour notre opinion favorable à la duration. Associée au portage fortement négatif de la duration, cette inquiétude modère notre conviction concernant la classe d’actifs.

- Les investisseurs en actions ont bénéficié du mouvement de désinflation et ont été rassurés par la réduction des risques de récession. Les marchés d’actions devraient bien résister à la désinflation, car elle réduit le risque d’un resserrement excessif de la politique monétaire. Si la croissance des bénéfices semble être sur le point de se redresser, la croissance des bénéfices futurs reste limitée par l’environnement actuel de fin de cycle et le niveau élevé des coûts de financement. C’est la raison pour laquelle nous restons neutres sur les actifs risqués au stade actuel.

Les chiffres économiques du mois dernier sont venus corroborer notre scénario de base, qui prévoit un ralentissement progressif de la croissance et une décélération de l’inflation. En d'autres termes, la désinflation que nous avions prévue de longue date est en train de se matérialiser dans les chiffres économiques.

Les chiffres meilleurs que prévu du mois de juin, tant pour l’inflation globale que pour l’inflation sous-jacente, ont été déterminants pour amener les marchés à faire preuve de davantage d’optimisme concernant l’inflation. Pour les investisseurs, cette évolution plus favorable du compromis croissance-inflation est un facteur de soutien pour les actions comme pour les obligations d’État de base.

Dans ce bulletin, nous expliquons comment la réduction du risque de récession, associée à la certitude accrue d’un mouvement de désinflation, influe sur nos opinions d’allocation d'actifs.

Les chiffres d’activité continuent de surprendre du bon côté. Bien que les créations d’emploi se ralentissent progressivement, il n’y pas eu de pertes d’emplois significatives comme certains le craignaient en début d’année. L’évolution favorable des demandes initiales d’assurance-chômage, la résilience des dépenses de consommation et l’amélioration du marché du logement sont autant d'éléments qui vont dans le sens d’une prolongation du cycle économique actuel. Notre scénario de base prévoit une croissance nettement inférieure à la tendance pour les mois à venir, l’économie s’adaptant à des coûts de financement plus élevés et les consommateurs épuisant leur épargne excédentaire. Nous avons réduit la probabilité d’une récession au cours des 6 à 9 prochains mois, en conservant un risque toujours élevé à plus long terme.

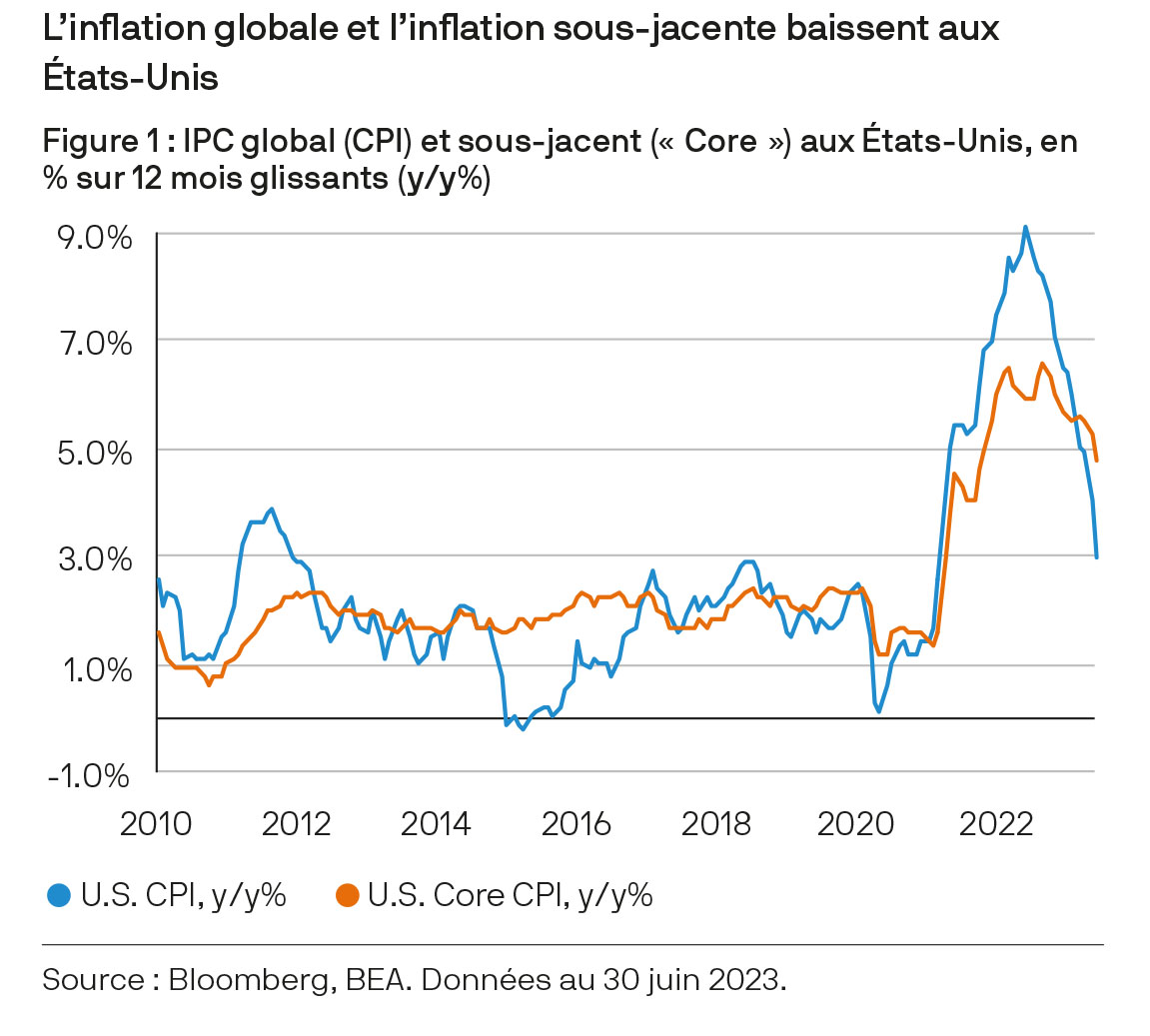

La désinflation que nous prévoyions depuis longtemps s’est finalement manifestée dans les chiffres économiques des États-Unis. Certains signes montrent que ce mouvement est appelé à se poursuivre et à s’étendre à l’ensemble des secteurs. L’inflation globale affiche l’amélioration la plus encourageante avec une baisse de 100 points de base (pb) à 3%, son niveau le plus bas depuis le 1er trimestre 2021 (figure 1). Cette désinflation devrait se renforcer à mesure que les effets de base de l’énergie s'estompent et que les perturbations de la chaîne d’approvisionnement s’atténuent.

Le ralentissement de la croissance résultant du resserrement monétaire devrait également se répercuter sur l’inflation. On observe déjà une baisse des indices des prix à l’importation, des signes d’un pic des prix à la production et un solide ancrage des prévisions d’inflation à long terme - autant de signes annonciateurs d’une désinflation durable et soutenue.

L’inflation des services de base hors logement, qui est la mesure de l’inflation «supercore» suivie par la Réserve fédérale et l’indicateur le plus sensible à la croissance des salaires et aux conditions du marché du travail, a ralenti pour atteindre à peine 0,1% en glissement mensuel. Le risque d’une spirale salaires-prix irréversible semble moindre qu’il y a six mois. Cette tendance à la désinflation est également en train de se mondialiser, le Royaume-Uni et le Canada affichant des signes d’un mouvement similaire.

Les marchés obligataires ont été pris en étau entre des forces contraires: la résilience des perspectives de croissance et la réduction des risques de récession d’un côté, et les preuves tangibles du ralentissement de l’inflation de l’autre. En début de mois, les rendements des bons du Trésor américain à 10 ans ont atteint un point haut de 4,1%, proche de leur pic du 4ème trimestre de l’an dernier, mais après les chiffres meilleurs que prévu de l’IPC en juin, ils sont retombés à 3,8%.

La confirmation du ralentissement de l’inflation sur plusieurs fronts, ainsi que la poursuite de la désinflation annoncée par différents indicateurs prospectifs, confortent notre opinion favorable à la duration. Nous pensons que le marché obligataire subira l’influence de cette tendance à la désinflation, car ce sont les chiffres de l’inflation qui guideront en fin de compte les décision des banques centrales.

L’inflation n’est pas vaincue. Elle restera fluctuante et la volatilité du marché obligataire, telle que mesurée par l’indice MOVE, a des raisons de rester élevée. La vigueur de la demande intérieure, associée aux tensions du marché de l’emploi, pourrait exercer des pressions durables sur les salaires qui finiraient par alimenter une inflation persistante. Nous restons donc attentifs à l’évolution des négociations salariales.

Même si c’est l’engouement pour le thème de l’intelligence artificielle (IA) qui a été le principal moteur de la hausse du S&P 500 au premier semestre, les marchés boursiers (en particulier le NASDAQ, à forte composante technologique) ont fait bon accueil aux signes de ralentissement de l’inflation et de rééquilibrage du marché de l’emploi.

Au cours du mois dernier, la valorisation de l’indice S&P 500 a continué d’augmenter et se négocie actuellement à un ratio cours/bénéfice prévisionnel à 12 mois de 19,5, soit 18% de plus que sa moyenne historique à long terme. Alors qu’il est de plus en plus évident que l’inflation est en train de se rapprocher lentement de l’objectif de la Fed, et que les chiffres de croissance et d’activité s’avèrent meilleurs que prévu, la progression du marché boursier concerne désormais un éventail plus large de valeurs au-delà des quelques grands noms de la technologie qui avaient dominé le marché ces derniers mois (les «Sept Magnifiques»). Au cours des deux derniers mois, les secteurs cycliques tels que l’industrie, qui étaient à la traîne depuis le début de l’année, ont également commencé à se redresser.

Du point de vue des investisseurs en actions, la désinflation réduit considérablement le risque que la Fed se laisse entraîner vers un resserrement monétaire excessif qui ferait basculer l’économie en récession. La désinflation pourrait avoir le même effet qu’une baisse d'impôt pour les consommateurs, en réduisant les prix de l’énergie et des produits alimentaires, ce qui favorise la consommation. Elle favorise également une stabilisation des taux d’intérêt, ce qui contribue à limiter les coûts de financement des entreprises. Dans un environnement sans récession, la désinflation est donc généralement favorable aux actions, car elle offre une marge de progression pour les valorisations.

Elle peut toutefois faire douter de la capacité des entreprises à maintenir la croissance de leur chiffre d’affaires, ce qui pourrait mettre un frein à l’augmentation des multiples. En règle générale, dans un environnement plus inflationniste caractérisé par une croissance nominale plus élevée, les entreprises répercutent l’augmentation du coût de leurs intrants sur les consommateurs, ce qui a tendance à favoriser les marges. Dans un environnement désinflationniste, la baisse de l’inflation globale peut réduire les coûts de production et de financement des entreprises, mais le ralentissement de la croissance nominale induit par la désinflation a tendance à faire baisser leur chiffre d’affaires. Dans un tel scénario, la baisse du coût des intrants peut ne pas suivre la baisse du chiffre d’affaires, ce qui réduit les marges.

En cas d’accélération d’un intrant essentiel pour les entreprises, à savoir les salaires, les marges s’en trouveront encore plus réduites. L’évolution actuelle des coûts unitaires de main-d'œuvre laisse à penser que ce n’est pas d’actualité pour le moment, car les indices salariaux semblent plafonner, mais cela reste un risque important à surveiller pour les entreprises de nombreux secteurs.

L’impact de la désinflation sur les marges des entreprises dépendra selon nous du contexte plus général de la croissance économique, ainsi que de la vigueur (ou de l’atonie) de la consommation. Dans un contexte de croissance inférieure à la tendance et de ralentissement de l’inflation, qui constitue notre hypothèse de base pour les six à douze prochains mois, la demande des consommateurs pourrait continuer à faire preuve de résilience, ce qui permettrait aux marges de rester stables.

Nos portefeuilles multi-actifs continuent de surpondérer la duration, en particulier les bons du Trésor américain. Nous avons une forte conviction sur ce point, mais le niveau élevé des rendements monétaires nous empêche encore de prendre des positions directionnelles trop importantes. Le portage négatif, associé à la volatilité élevée des obligations, impose de calibrer avec prudence nos positions sur la duration.

En ce qui concerne les actions (et les actifs risqués en général), nous restons globalement neutres. Compte tenu toutefois de la dynamique et du positionnement, nous pensons que les marchés pourraient continuer à gagner un peu de terrain pendant l’été. La baisse de l’inflation atténue la crainte d’une récession provoquée par la Fed, ce qui a tendance à favoriser les actions. Dans le même temps, nous avons du mal à envisager un cycle prolongé ou marqué d’augmentation des bénéfices dans ce qui ressemble à un environnement de fin de cycle qui se prolonge. Bien qu’un redressement des résultats des entreprises reste possible, sa trajectoire n’aura probablement rien d’exceptionnel.

Dans ce contexte, nous prévoyons de rechercher des opportunités d’alpha dans le cadre d’opérations de valeur relative portant sur des régions qui offrent des situations de croissance idiosyncrasiques ou des secteurs susceptibles de bénéficier de la réduction des craintes de récession.