Si l'économie évite une récession, il est possible que nous nous approchions d’un plancher dans les prévisions de bénéfices, ce qui pourrait renforcer le soutien à moyen terme apporté par les fondamentaux.

- Dans notre hypothèse de base d'une croissance inférieure à la tendance, les actions ont probablement atteint les points les plus bas du cycle en octobre dernier. Si l'économie évite une récession, il est possible que nous nous approchions d’un plancher dans les prévisions de bénéfices, ce qui pourrait renforcer le soutien à moyen terme apporté par les fondamentaux.

- Il faut malgré tout gérer les risques à court terme. Les possibilités de prises de bénéfices saisonnières dans le secteur des méga-capitalisations technologiques axées sur l’IA, qui sont désormais relativement chères après avoir été à l’origine de la plus grande partie des gains du S&P 500 depuis le début de l'année, pourraient fragiliser l'indice. Les banques régionales américaines et l'immobilier commercial restent une source majeure de vulnérabilité, mais la contagion est contenue pour le moment.

- Avec l’inflation qui ralentit et la volatilité des taux qui diminue, les corrélations entre actions et obligations sont en train de se réduire fortement. A mesure qu’elles s’approcheront de valeurs négatives, les arguments en faveur d’une surpondération de la duration et d’une augmentation de l’exposition aux actions se feront plus nombreux pour construire un portefeuille diversifié.

Si les premiers mois de l’an dernier avaient été un choc, avec notamment l’invasion de l’Ukraine par la Russie et l’inflation, ceux de cette année auront plutôt été dominés par la frustration. Pour les investisseurs à la hausse, les valorisations des actions sont trop élevées pour être rassurantes et le marché n’a pas offert de creux propice à l’achat. Pour les investisseurs à la baisse, la récession largement attendue ne cesse d’être repoussée au trimestre suivant, quand ce n’est pas au-delà.

Notre scénario économique de base est moins pessimiste que celui du consensus. Même si nous admettons que les risques sont élevés, nous estimons que la récession n’est pas inévitable. La croissance sera probablement faible, tandis que l'inflation ralentira doucement. Si la confiance des consommateurs et des entreprises paraît mitigée, nous nous trouvons dans un environnement dans lequel les bénéfices diminuent lentement au lieu de s'effondrer brutalement. Les investisseurs à la hausse et les investisseurs à la baisse se rejoignent sur un point: le marché est cher. Les premiers voudraient des opportunités d’achat tandis que les seconds voudraient que les faits leur donnent raison.

Dans notre hypothèse de base, les actions ont probablement passé le creux de la vague dans le cycle actuel. Les prévisions de bénéfices pour l’année complète ont baissé, ce qui devrait se traduire par une croissance des bénéfices proche de zéro pour 2023 par rapport à 2022. Les résultats publiés jusqu’à présent se sont avérés meilleurs que les prévisions révisées. S’il est vrai que les prévisions de bénéfices pour 2023 pourraient encore baisser un peu, le cycle de révision à la baisse semble malgré tout bien avancé.

Les prévisions de bénéfices pour 2024 sont également un peu ambitieuses, reflétant un taux de croissance implicite de 12% d’une année sur l’autre. Si l’économie arrive malgré tout à éviter la récession pour afficher une croissance positive, même faible, ces prévisions de bénéfices pour 2024 sont peut–être ambitieuses, mais pas complètement irréalistes.

Les résultats du premier trimestre ont confirmé que la croissance nominale continuait de soutenir le chiffre d’affaires des entreprises, même si la baisse des marges laisse à penser que leur pouvoir de fixation des prix a probablement atteint ses limites. Il s’agit dans l’ensemble de résultats décents, même s’ils avaient été calibrés pour des attentes réduites, qui vont à l’encontre du sentiment de prudence et du positionnement allégé qui dominent le marché.

Est-ce que cela veut dire que cette prudence est malvenue? C’est compliqué, pour reprendre une expression ambiguë. Si l’on intègre le risque de récession, les rendements prévisionnels pondérés des actions sont stables ou légèrement en baisse. Mais en l'absence de récession, la Fed marquant une pause et les prévisions de bénéfices étant plus raisonnables, une nouvelle hausse des actions semble possible.

Dans nos portefeuilles multi-actifs, nous continuons d'éviter une sous-pondération excessive des actions et exprimons notre conviction quant aux risques accrus de récession en surpondérant la duration. L’étroitesse du segment qui alimente les rendements du marché américain et la saisonnalité sont deux risques à court terme qu’il convient de gérer.

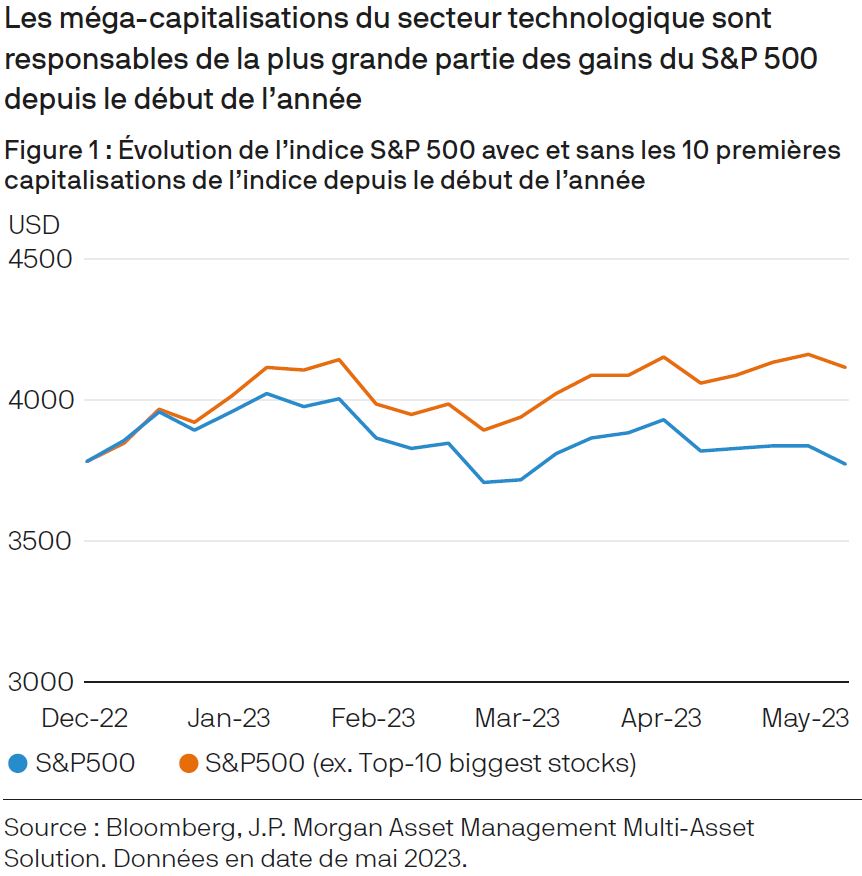

L’étroitesse du segment de marché qui alimente les rendements du S&P 500 est une source d'inquiétude pour les investisseurs à la hausse. Un marché haussier peut démarrer sur une base étroite, mais pour s’auto-entretenir, il a besoin d’une base plus large. Les dix premières capitalisations du S&P 500 sont responsables à elles seules de la progression de 9 % de l’indice depuis le début de l'année. En d'autres termes, si l'on excluait ces dix valeurs, qui sont pour la plupart des méga-capitalisations du secteur technologique, l'indice S&P 500 se situerait aujourd’hui aux alentours de 3770, soit quasiment au même niveau qu’en début d’année (figure 1).

Sans les méga-capitalisations technologiques dont la bonne fortune est étroitement liée à l'engouement pour l'intelligence artificielle (IA), les grandes capitalisations américaines seraient à la traîne des autres marchés d’actions dans le monde. Une vision «hors tech» permet de mieux cerner l'équilibre des risques économiques: les Etats-Unis apparaissent ainsi plus vulnérables aux risques de récession, tandis que l'Europe fait mieux que prévu et que la Chine bénéficie des dividendes de la réouverture.

Nous pensons que l’IA et l’adoption de la technologie marquent les premières étapes d’un important supercycle, mais comme pour toutes les tendances des marchés d'actifs, nous nous attendons à des hauts et des bas. A l’heure actuelle, les méga-capitalisations technologiques se négocient avec une surcote de 40% par rapport au S&P 500 alors que les prévisions de bénéfices du secteur sont restées plutôt stables depuis le début de l'année. Même en tenant compte du potentiel de l'IA et d’une meilleure maîtrise des coûts au sein du secteur, nous estimons que les bénéfices n’apporteront qu’un soutien limité à court terme pour ces valeurs. En bref, la valorisation élevée des méga-capitalisations technologiques est un signe de vulnérabilité pour l'indice boursier américain.

Les investisseurs doivent réfléchir à la manière de réagir à une baisse de marché saisonnière ou liée à la concentration. Même si les données macroéconomiques retrouvent des niveaux plus réjouissants et que certains risques extrêmes tels que le plafond de la dette américaine semblent se rapprocher d'un compromis, une baisse des actions pourrait faire ressurgir des scénarios économiques moins favorables.

D'un point de vue économique, le resserrement des conditions de crédit et le niveau élevé des taux directeurs sont préoccupants, mais les bilans des ménages et des entreprises paraissent encore solides.

Risques contenus concernant les banques régionales et l’immobilier commercial

Il existe des poches de fragilité sur le marché - les banques régionales américaines et l'immobilier commercial étant les plus médiatisées - mais elles semblent contenues pour le moment. La crainte de nouvelles fuites de dépôts et les inquiétudes liées au coût élevé du financement ont alimenté les craintes de récession, et l'indice KBW des banques régionales est tombé à son plus bas niveau depuis 2020.

Il existe un risque de réaction en chaîne négative dans le secteur bancaire si les mauvais résultats du secteur amplifient la perception de risques sectoriels et conduisent à de nouvelles sorties de capitaux, le cycle se poursuivant ainsi.

Il est toutefois intéressant de noter que l'effondrement de l'indice a coïncidé avec des nouvelles positives concernant les dépôts bancaires : les statistiques de la Fed montrent qu’il n'y a pas ou peu d'aggravation des tensions sur les dépôts. Nous pensons que la crise bancaire ne se transformera pas nécessairement en prophétie auto-réalisatrice : dans un contexte de renforcement de la réglementation et de la surveillance des banques, le secteur bancaire mondial paraît suffisamment capitalisé et solide.

Les marchés sont à un point d’équilibre délicat entre risques à court terme et potentiel de hausse à moyen terme. Le faible niveau d’exposition des investisseurs institutionnels laisse à penser que des acheteurs pourraient se manifester rapidement en cas de baisse du marché. Les coefficients de capitalisation sont supérieurs à la moyenne, mais ont fait preuve de résilience lorsque les baisses de taux attendues ont été éliminées de la courbe des taux américains. Enfin, les bénéfices se maintiennent même si les marges se réduisent.

En l'absence d’autres mauvaises nouvelles, une baisse des actions pourrait n’être que la conséquence d’une prise de bénéfices, et non d’un pessimisme profond. Dans l'ensemble, une légère baisse des actions est possible à court terme, mais nous nous attendons à ce que les investisseurs se manifestent rapidement pour profiter de prix d’achat plus favorables.

La forte hausse de l’inflation en 2022 a eu pour résultat des corrélations positives entre actions et obligations, ce qui a amplifié les difficultés rencontrées par les investisseurs : lorsque les actions et les obligations baissent de concert, la protection des portefeuilles au moyen de la diversification est limitée. Aujourd’hui, avec l’inflation qui ralentit et la volatilité des taux qui s’atténue, la corrélation entre actions et obligations est repartie à la baisse. Cette évolution pourrait permettre de construire un portefeuille associant l’allocation en obligations à un positionnement plus favorable aux actions, qui réintroduit ainsi la couverture naturelle apportée par les obligations dans un environnement de corrélations négatives. Les investisseurs pourraient se tourner plus largement vers cette approche maintenant que les craintes liées à la croissance l’emportent sur les craintes liées à l’inflation dans l’esprit de nombreux acteurs du marché.

Pour résumer, nous restons prudents à court terme et conservons une surpondération des produits de taux associée à une légère sous-pondération des actions qui se négocient dans le haut de leur fourchette. Si toutefois l'économie continuait à faire preuve de résilience, et en supposant que les révisions à la baisse des bénéfices sont arrivées à leur terme, un recul du marché pourrait offrir la possibilité de rendements positifs à moyen terme (sans être forcément enthousiasmants). Les vulnérabilités à court terme liées à la saisonnalité et à la concentration ne doivent donc pas être confondues avec un regain d'inquiétude concernant les fondamentaux économiques. Les risques à court terme pourraient ainsi offrir un point d'entrée intéressant, mais compte tenu de leur positionnement limité, les investisseurs devront faire preuve d'agilité.