Avec la nouvelle administration Biden, nous anticipons un nouveau plan de relance et une concentration sur l’amplification de la vaccination.

- L’actualité a été dominée en 2020 par la pandémie et, si celle-ci reste au devant de la scène et centrale en 2021, il conviendrait de ne pas oublier à quel point certains des évènements majeurs de l’année écoulée, de nature politique et commerciale, vont affecter les investisseurs.

- Avec la nouvelle administration Biden, nous anticipons un nouveau plan de relance et une concentration sur l’amplification de la vaccination. La relation sino-américaine devrait être plus stable et prévisible, même si la rivalité entre les deux superpuissances persiste.

- La résolution des détails régissant la relation entre le Royaume-Uni et l’Europe après le Brexit porte sur un ensemble de problèmes complexes. Nous considérons les risques comme gérables mais au prix d’un long et gros effort.

- Globalement, nous préférons exprimer notre vision positive sur la croissance par une surpondération des actions ou du crédit plutôt que par une forte sous-pondération sur la duration. Concernant le crédit, nous misons principalement sur le portage plutôt que sur un resserrement des spreads. Pour ce qui concerne les actions, nous favorisons les valeurs cycliques.

L’année 2020 marquera à jamais les esprits par la pandémie du coronavirus et l’empreinte de cette expérience mondialement partagée continuera à se faire sentir pendant de nombreuses années. L’an dernier, nous avons également assisté un grand nombre d’évènements cruciaux qui, au cours de toute autre année normale, aurait dominé l’actualité. La violente contestation de l’élection américaine (U.S.), les aléas des tensions commerciales sino-américaines et le Brexit auront de profondes et durables implications pour les investisseurs. Dans le présent article, nous prenons un recul bienvenu mais provisoire par rapport aux sujets liés à la COVID-19 et étudions comment pourrait se dérouler la présidence Biden en 2021, l’évolution possible des relations entre Washington et Pékin, ainsi que les perspectives qui se dessinent pour le Royaume-Uni et l’Europe post-Brexit.

Nous prévoyons que l’administration Biden qui arrive va concentrer à court terme ses efforts sur la maîtrise du virus, à la fois en améliorant la distribution des vaccins et en présentant un nouveau plan de relance budgétaire au Congrès. Pour ce qui concerne le plan de relance, Biden va d’abord tenter de travailler avec les membres républicains du Congrès, qui limiteront l’ampleur de tout projet de loi. En cas d’échec, les membres démocrates du Congrès travailleront seuls dans le cadre du processus de conciliation budgétaire qui n’exige qu’une majorité simple ce qui devrait ainsi permettre l’adoption d’un plan plus ambitieux.

Nous anticipons déjà une croissance supérieure à la tendance aux États-Unis, particulièrement à partir du second trimestre. Un renforcement du plan de relance existant pourrait se traduire par une montée en flèche de la croissance.

Si les démocrates contrôlent la Maison Blanche, la Chambre des représentants et le Sénat, l’étroitesse de leur majorité au Congrès et le centrisme de plusieurs sénateurs démocrates (sans omettre les inclinations de Biden lui-même) limiteront d’éventuelles initiatives aventureuses. Nous prévoyons que l’administration sera favorable à des hausses d’impôts jusqu’à un certain point, en partie pour financer ses objectifs de dépenses dans des domaines tels que les infrastructures et le climat. Mais nous estimons que la plupart de ces hausses d’impôts devront rester modestes pour recueillir l’assentiment des parlementaires. A titre d’exemple, le taux d’imposition des sociétés, abaissé de 35% à 21% en 2017, pourrait de nouveau progresser, mais probablement pas au-delà de 28%.

L’administration Trump s’est focalisée sur la Chine. Sur ce plan, nous anticipons une continuité des objectifs dans leur ensemble, mais pas nécessairement des moyens. Nous prévoyons que la Maison Blanche sous Biden va poursuivre sa pression pour que le comportement de la Chine évolue, particulièrement dans les domaines de l’accès au marché, de la protection de la propriété intellectuelle et des transferts de technologie forcés, mais sans s’appuyer sur des hausses de droits de douane et peut-être en prenant moins d’actions spécifiques à certaines entreprises. Dans l’ensemble, nous estimons que la politique chinoise va devenir plus multilatérale et, par conséquent, évoluer plus lentement.

Les politiques commerciales sous la présidence Biden devraient être, à notre avis, plus favorable à l’Asie qu’elles ne l’étaient sous l’administration Trump. Les États-Unis devraient désormais adopter une approche commerciale plus multilatérale assortie d’initiatives politiques plus prévisibles, contribuant ainsi à une réduction de l’incertitude pesant sur le commerce. Cette évolution devrait soutenir le sentiment général des entreprises en Asie, particulièrement en Chine. Cela devrait aussi contribuer à dynamiser l’investissement manufacturier dans la région, qui a été freiné par la montée des tensions commerciales sino-américaines et la crise de la COVID-19. Ceci dit, nous ne pensons pas que l’administration Biden va modifier fondamentalement la relation États-Unis/Chine. Il est difficile de percevoir un revirement américain sur les récentes tendances bellicistes de la politique chinoise, du fait de la vision de plus en plus négative portée par les États-Unis sur la Chine. Nous analysons la rivalité stratégique entre les deux pays comme une tendance structurelle et estimons que les tensions sino-américaines persisteront au cours de l’année qui vient, bien que peut-être moins apparentes.

Si nous ne prévoyons pas une nouvelle escalade des droits de douane américains contre la Chine en 2021, nous estimons qu’une levée des droits et des restrictions existants dans le secteur de la technologie et des marchés de capitaux ne devraient pas être une priorité pour la nouvelle administration. La poursuite des tensions entre les deux pays devrait continuer à favoriser une relocalisation de la production de secteurs d’activité à faible valeur ajoutée et à forte utilisation de main d’œuvre de la Chine vers d’autres parties de l’Asie, au bénéfice d’économies comme le Vietnam et l’Inde.

En résumé, nous anticipons l’émergence d’une relation plus stable et plus prévisible entre Washington et Pékin, même si la rivalité entre les deux superpuissances persiste. L’atténuation du risque extrême d’un embrasement de la tension commerciale et de sanctions rendues coup pour coup est positive pour le sentiment de risque, non seulement en Chine mais aussi dans d’autres éléments clés de la chaine logistique, notamment dans certaines parties de l’Europe.

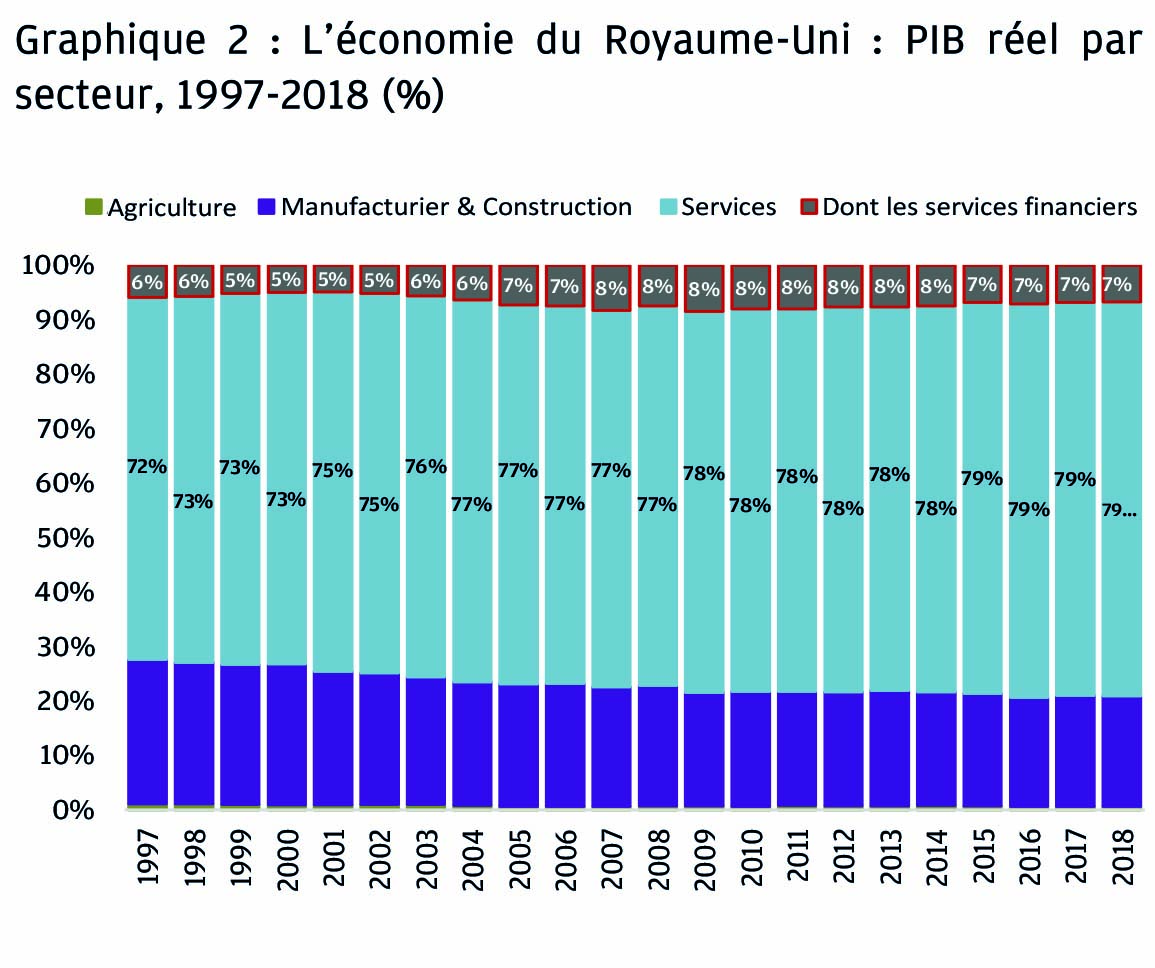

Au moment où le sentiment général sur le commerce s’améliore dans tout le Pacifique, les relations commerciales entre les deux rives du Channel se retrouvent sous pression. Si le Royaume-Uni et l’Union Européenne sont parvenus à signer un accord de la dernière heure pour éviter un Brexit dur, la portée de l’accord est plutôt limitée et il devient clair qu’il se révèle quelque peu complexe. Dans le temps, les problèmes liés à la circulation des marchandises devraient être réglés et les goulots d’étranglement logistiques résorbés. Cependant, les débats autour du secteur des services, qui représentent 79% de l’économie du Royaume-Uni et en particulier la finance (près de 7% de l’économie), ne font que débuter (graphique 2).

Les discussions entre le Royaume-Uni et l’Union européenne concernant le secteur des services viennent seulement de débuter. L’évitement du bouleversement qu’aurait présenté un Brexit dur a apporté un peu d’air à la livre sterling mais un nouveau mouvement haussier de la GBP contre l’USD au-delà de 1,30 devrait être entravé par la politique monétaire accommodante de la Banque d’Angleterre. La persistance de la faiblesse de la livre devrait quelque peu favoriser les actions du Royaume-Uni, qui tirent plus de 70% de leurs revenus de l’étranger. La fermeté des prix des matières premières soutient de nouveau un indice comportant de fortes pondérations sur les secteurs des ressources et de l’énergie. Après avoir été l’un des marchés les moins performants l’an dernier, le FTSE dispose du potentiel pour continuer à rattraper son retard sur les autres indices mondiaux. Nous n’avons cependant assisté qu’au premier chapitre des relations post-Brexit du Royaume-Uni avec l’UE, son plus important partenaire commercial.

Désormais que le théâtre des deals et des deadlines est derrière nous, des responsables moins politiques, plus techniques, pourraient travailler à établir une relation plus acceptable permettant à la fois au Royaume-Uni et à l’UE de prospérer. Mais le processus du Brexit de 2016 à 2020 a mis à l’épreuve la confiance des deux côtés de la Manche et tout renforcement de la relation commerciale UK-EU devrait demander du temps pour prendre forme. Ainsi, si la dissipation immédiate des risques atténue certains risques extrêmes pesant sur les actifs UK, le scénario haussier structurel apparaît moins convaincant.

Dans l’ensemble, nous maintenons une approche favorable au risque avec une perspective positive sur l’économie mondiale en 2021. Le nouveau plan de relance voté fin décembre renforce notre scénario d’une solide croissance de l’économie américaine, supérieure à la tendance cette année. Et si nous prévoyons que les prix du pétrole et les effets de base se traduiront par une hausse de l’inflation au T2 2021, l’inflation core devrait rester contenue et la politique monétaire accommodante. Globalement, la progression des cas de virus en Europe va limiter l’activité au premier trimestre mais, de la même manière, la vaccination s’accélère. D’ici au milieu de l’année, nous anticipons un potentiel pour une forte progression de la demande jusque là contrainte, particulièrement dans les voyages, les loisirs, le commerce de détail et le tourisme, ce qui signifie que, pour l’ensemble de l’année, la croissance devrait être supérieure à la tendance. Les statistiques asiatiques sont robustes et, même en tenant compte de quelques inquiétudes relatives au virus à court terme, nous prévoyons une persistance de la reprise.

Le scénario macro-économique positif et les anticipations de la persistance du soutien de la politique monétaire se traduisent par une vision positive sur les actions et le crédit, renforcée par nos modèles quantitatifs. Les rendements obligataires ont récemment progressé et, bien que nos modèles quantitatifs favorisent un allègement significatif de la duration, le niveau du soutien en cours de la banque centrale maintient probablement un couvercle sur les rendements. Par conséquent, nos portefeuilles sont, soit neutres soit légèrement sous-pondérés en obligations, en fonction leurs expositions globales au risque. Dans l’ensemble, nous préférons exprimer notre opinion positive sur la croissance par une surpondération sur les actions ou le crédit, plutôt que par une sous-pondération sur la duration.

Notre exposition sur le crédit est bien diversifiée et, à ce stade, nous misons principalement sur le carry plutôt que sur un resserrement des spreads. Pour ce qui concerne les actions, nous favorisons l’exposition aux valeurs cycliques en surpondérant les marchés émergents, les petites capitalisations américaines (U.S.), l’Europe et le Japon. Malgré l’importance des valorisations, nous n’excluons pas encore tout à fait les actions des grandes capitalisations américaines et maintenons une exposition principalement neutre. Cependant, comme la reprise prend de l’ampleur, il y aura plus de place pour les autres régions pour rattraper le retard pris sur les États-Unis.

A court terme, nous constatons certains signes selon lesquels le consensus de marché a évolué en faveur de l’adoption du positionnement favorable au risque que nous avions adopté dès le second trimestre de 2020. Cependant, le mouvement des cours ne suggère pas que ce positionnement est particulièrement répandu pour le moment. Certaines données d’enquêtes sell side et de sentiment commencent à révéler des tonalités de prudence et nous en tenons compte en réduisant judicieusement le risque lorsque les actifs ont rebondi. Cependant, nous estimons que le bien-fondé d’une nouvelle hausse des actifs risqués en 2021 reste fort. Nous maintenons par conséquent notre orientation positive dans nos portefeuilles multi-actifs.