L’épisode du coronavirus a occulté une série de développements économiques favorables.

Les publications et les événements économiques du mois de janvier ont été progressivement éclipsés par le développement de l’épidémie chinoise de coronavirus. Devant l’incertitude économique qu’elle a créée, les marchés ont cédé à la panique, entrainant une nette baisse des actions et des taux longs. L’épisode du SRAS en 2003 a montré que l’impact économique pouvait être localement assez aigu: la croissance trimestrielle chinoise au T3 2003 avait été amputée de 6% (en annualisé), un niveau rapidement rattrapé le trimestre suivant, de sorte que, sur l’année, l’effet avait été indétectable. Rien n’assure aujourd’hui que l’ampleur de l’épidémie ainsi que sa durée restante seront du même ordre de grandeur. On peut toutefois espérer que les autorités sanitaires chinoises seront mieux préparées qu’en 2003 et que le l’ampleur actuelle de l’économie numérique pourra permettre de mieux absorber le choc de demande. La régulation économique et monétaire chinoise est également plus avancée qu’en 2003, avec une panoplie de mesures de soutien à la disposition des décideurs.

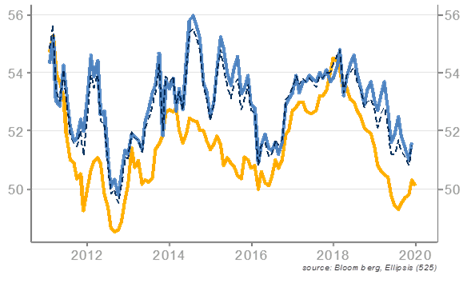

Cet épisode a occulté une série de développements économiques favorables. L’accord dit de phase I entre la Chine et les Etats-Unis a été finalement signé et l’on peut s’attendre à une trêve qui se prolongera au-delà de la présidentielle américaine. Les Chinois se sont engagés à augmenter de 200 milliards sur 2 ans leurs importations américaines, à limiter les barrières sur les services financiers et à abandonner leur pratique de transfert forcé de technologie en contrepartie d’une réduction des droits de douane américains. Le divorce de l’UE avec le UK a été entériné en fin de mois. Une période de négociation va s’ouvrir, l’échéance étant en fin d’année. Sur le plan conjoncturel, les indicateurs globaux de l’activité manufacturière ont prolongé leur tendance haussière, persuadant les marchés que le redémarrage effectif des profits était imminent. Les chiffres de l’emploi ont également plaidé dans ce sens.

Sur le plan monétaire, la Fed a réaffirmé qu’elle considérait adéquat le niveau actuel des taux pour atteindre son objectif d’inflation, donnant une image assez rassurante de l’économie américaine. Elle a fixé à 1'500 milliards de dollars le montant des réserves excédentaires qu’elle jugeait nécessaire pour le bon fonctionnement des marchés monétaires, ce qui donne une visibilité sur les rachats d’actifs qu’elle a récemment repris. Du côté européen, le paysage économique est toujours mitigé. Le PIB du T4 a été publié à 0,4% (en annualisé), sous les attentes des analystes, avec notamment des contractions en France et en Italie. Les déboires de l’industrie allemande se sont poursuivis, avec un niveau de commandes toujours en baisse.