Alors que les banques centrales adoptent des mesures belliqueuses pour stabiliser les prix, au risque de provoquer un ralentissement économique, le cash doit être considéré comme une bonne couverture.

- L'invasion russe en Ukraine a déclenché une forte hausse des prix sur les marchés des matières premières.

- Combiné au choc de la demande qui a stimulé l'inflation l'année dernière, cela ajoute maintenant un choc d'offre à l'équation.

- Les banques centrales adoptent des mesures belliqueuses pour stabiliser les prix, au risque de provoquer un ralentissement économique.

- Par conséquent, le risque de stagflation est en hausse et le cash doit être considéré comme une bonne couverture, selon nous.

Alors que le premier trimestre de 2022 touche à sa fin, il semble essentiel de faire le point quant aux forces en place susceptibles de dessiner les contours des rendements des actifs financiers.

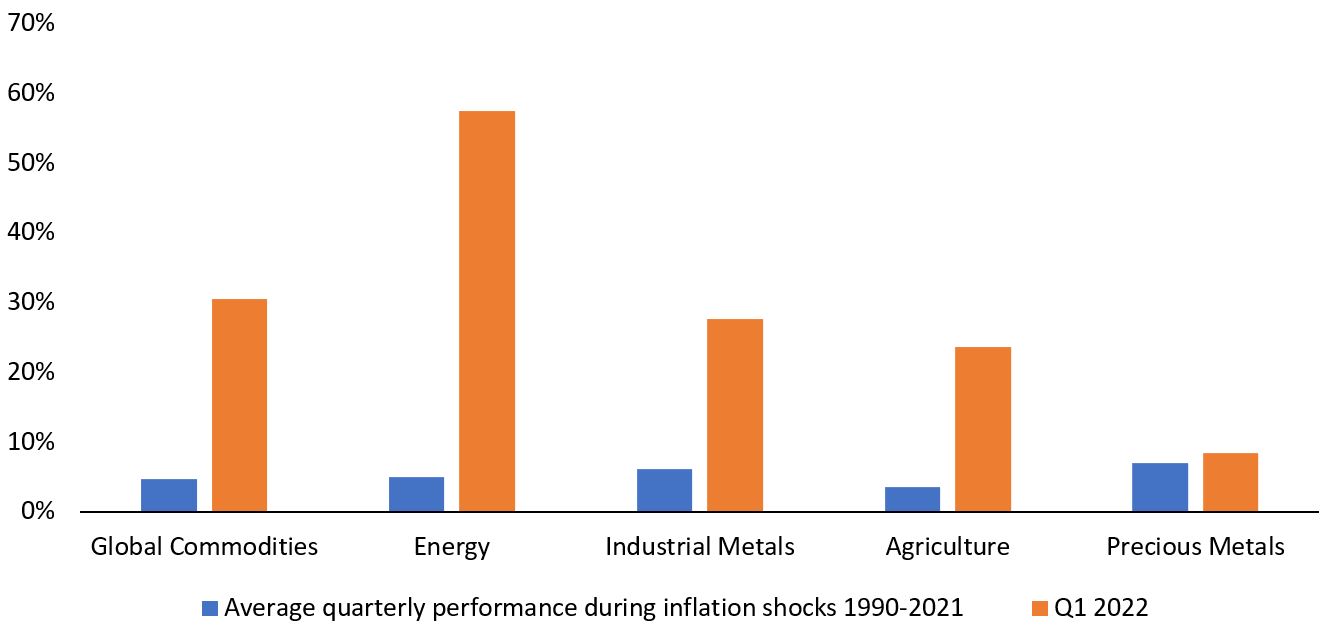

L'invasion russe de l'Ukraine a créé une incertitude considérable. En soi, les événements géopolitiques n'ont pas tendance à avoir un impact important à long terme, mais ils entraînent des périodes de baisse de marché à court terme. Ce qui est particulièrement inquiétant aujourd'hui, c'est le choc d'offre venant du complexe des matières premières qui a suivi l'invasion. En effet, les récoltes ukrainiennes sont désormais menacées et les sanctions internationales contre la Russie ont rompu la chaîne d'approvisionnement en pétrole et en gaz. Ce sont des facteurs qui ne peuvent être gérés par la politique monétaire mais plutôt par la diplomatie et les traités commerciaux. Historiquement, les fortes hausses de l'énergie (dépassant de 50% ce qu’une valorisation fondamentale recommanderait) ont conduit à des récessions. Mais aujourd'hui, ce ne sont pas seulement les prix de l'énergie qui sont en hausse, mais plus de 70% des marchés de matières premières, y compris les denrées alimentaires, ce qui est particulièrement inquiétant en termes de cohésion sociale. Parmi tous les composants de l'indice BCOM, la progression médiane des prix d'une année sur l'autre est de 122%, soit le niveau le plus élevé jamais atteint en 30 ans, et plus de 70% d'entre eux ont augmenté au cours des six derniers mois pour atteindre des niveaux similaires à ceux de 2008. Dans le graphique 1 montre l'ampleur de ces augmentations. Si l'on compare la performance trimestrielle moyenne de diverses matières premières lors des chocs inflationnistes entre 1990 et 2021 et leur performance au premier trimestre 2022, la situation semble réellement exceptionnelle. Pour exemple, les prix de l'énergie ont augmenté près de 7 fois cette moyenne et les prix agricoles environ 3 fois. Une hausse aussi soutenue des prix de l'énergie peut être destructrice pour la croissance et les bénéfices des entreprises.

Source: LOIM. Bloomberg. 1990 – 2021

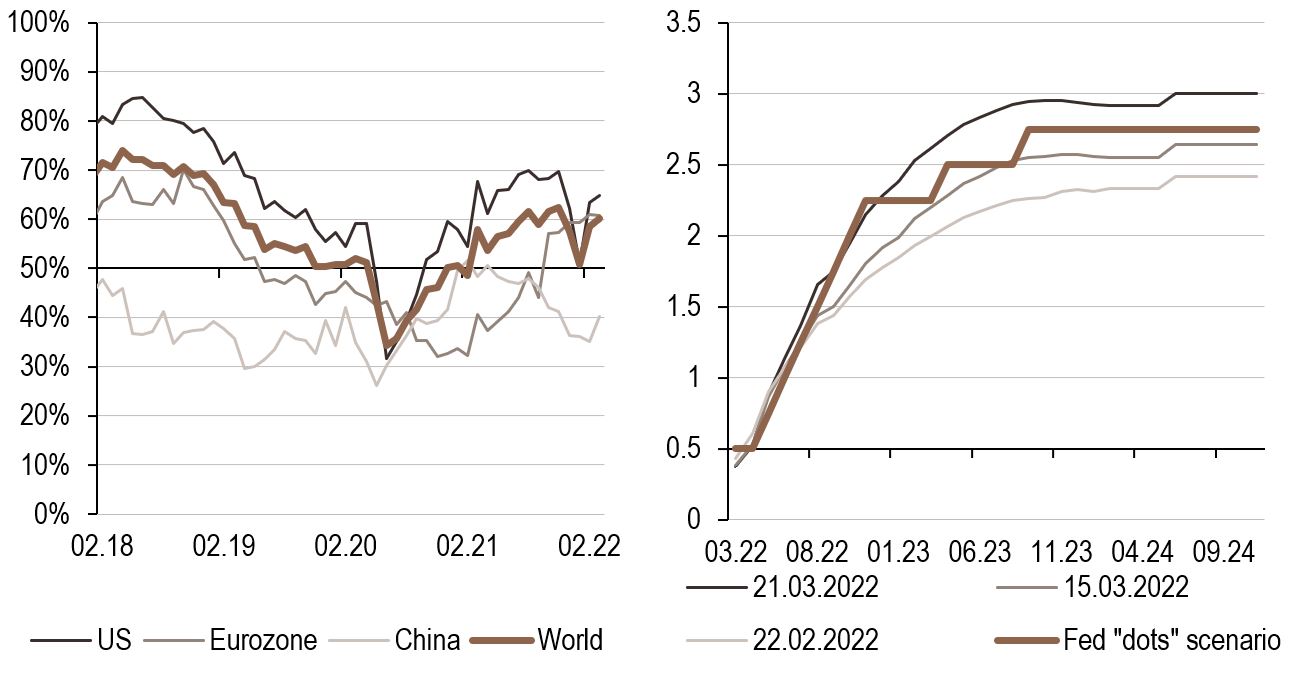

Les conditions de croissance restent favorables grâce aux mesures de relance monétaire et budgétaire prises à la suite de l'épidémie de Covid. Toutefois, ces mesures ont provoqué un choc de la demande qui a déclenché une poussée de l'inflation. Par conséquent, la combinaison d'un choc de demande et d'un choc d'offre de produits de base amène les banques centrales à se concentrer sur la partie de leur mandat relative à la stabilité des prix. En adoptant une politique restrictive, elles tenteront de maîtriser la demande, afin de ralentir les pressions inflationnistes. Cependant, elles risquent d'étouffer la croissance dans le processus, ce qui accroît les risques d'un régime stagflationniste d'ici un an ou deux. Le graphique 2 illustre l’évolution de notre «nowcaster» de surprise de politique monétaire et l'évolution du scénario monétaire aux Etats-Unis entre mi-février et fin mars. Le nowcaster est clairement orienté à la hausse, ce qui suggère une augmentation de la probabilité d'une surprise de politique monétaire. En outre, depuis la mi-février, la Fed se montre de plus en plus hawkish, convergent rapidement avec les attentes de marché. Pour résumer, l'inflation est le défi d'aujourd'hui, ce qui ouvre la porte à des erreurs de politique monétaire susceptibles de déclencher un ralentissement, créant un cocktail détonant dont la conclusion pourrait bien être une stagflation.

Source: LOIM. Bloomberg. 1991 - 2022

Si une stagflation devait se matérialiser, le cash est historiquement l'une des meilleures couvertures de portefeuille disponible. En outre, nous pensons qu'il faut maintenir une exposition aux matières premières (risque d'inflation) ainsi qu'aux obligations souveraines (risque de récession) afin de couvrir un scénario de stagflation. Enfin, si les banques centrales parviennent à démêler avec succès cet écheveaux, les actions devraient pouvoir bénéficier d'un atterrissage en douceur. Le risque actuel est que le médicament tue à la fois la maladie et le patient.

En clair, les investisseurs doivent rester diversifiés avec une certaine flexibilité intellectuelle permettant de se réfugier temporairement dans le cash. Il reste le moyen le plus simple pour diversifier les sources habituelles de diversification.