Tous les secteurs ne sont pas affectés de la même manière par l'inflation. Les investisseurs feraient bien de tenir compte de ces différences dans l'allocation d'actifs.

L’inflation n’est pas forcément une mauvaise nouvelle pour les marchés actions. À un niveau raisonnable, elle peut en effet permettre aux entreprises d’augmenter leurs prix et d’améliorer leur rentabilité. L’inflation est également bienvenue pour les banques et les sociétés du secteur des matières premières, qui ont jusqu’à présent été pénalisées par le contexte de faible inflation et de taux d’intérêt au plus bas.

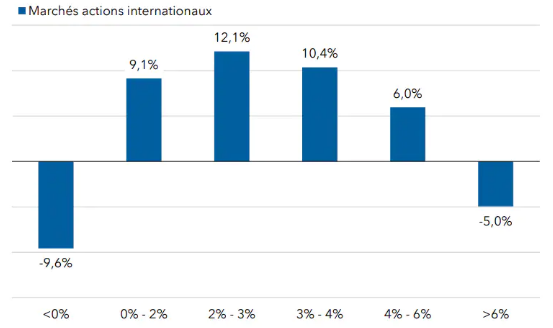

Comme on peut le voir sur le graphique ci-après, les actions et les obligations ont tendance à procurer des résultats solides, y compris durant les épisodes d’accélération de l’inflation. Ainsi, entre 1970 et 2022, grâce à la solide croissance des résultats et des dividendes réels (c’est-à-dire corrigés de l’inflation), les marchés actions internationaux ont offert une couverture efficace lorsque l’inflation américaine se situait entre 2% et 6%. C’est surtout lorsque l’inflation a atteint des niveaux extrêmes – supérieurs à 6%, ou inférieurs à 0% – que les actifs financiers ont été malmenés. Cela dit, l’inflation est rarement restée élevée sur de longues périodes. L’inflation galopante des années 1970 demeure un événement exceptionnel à ce jour, tandis qu’il a été bien plus difficile de venir à bout des pressions déflationnistes (durant la Grande Dépression, par exemple).

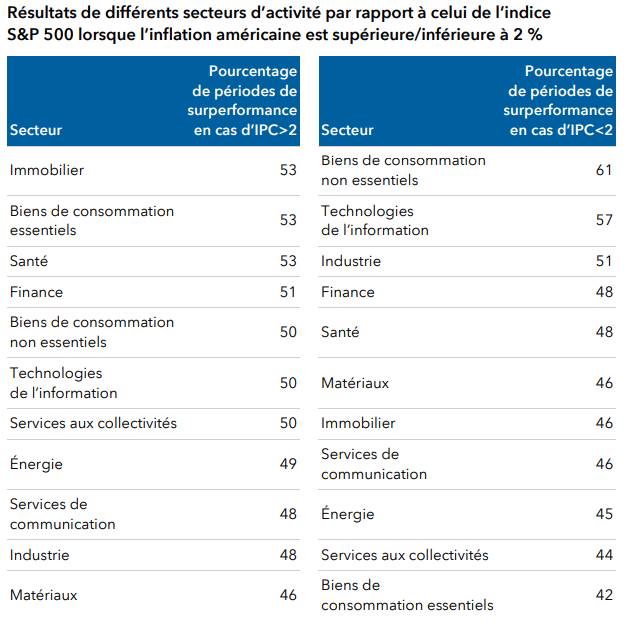

Lors des épisodes inflationnistes passés, les résultats en valeur relative ont été plutôt réguliers dans certains secteurs et sociétés, et plus contrastés dans d’autres. Le tableau ci-dessous met en évidence la manière dont les secteurs d’activité se sont comportés durant les épisodes où l’inflation a été supérieure à 2%, et inférieure à 2%, avec le pourcentage de périodes durant lesquelles chaque secteur correspondant a surperformé l’indice Standard & Poor’s 500 Composite (S&P 500). Malgré une fourchette globalement étroite, on peut dégager certaines tendances: durant les périodes d’inflation plus forte, les secteurs de l’immobilier, des biens de consommation essentiels et de la santé ont surperformé le S&P 500 plus souvent que les autres secteurs. À l’inverse, les secteurs des biens de consommation non essentiels et des technologies de l’information ont surperformé davantage lorsque l’inflation ne dépassait pas 2%.

L’inflation peut avoir des retombées très variables sur les différents secteurs d’activité, et la plupart du temps de manière indirecte, via la croissance ou les taux d’intérêt. Mais il arrive parfois que l’inflation affecte directement le comportement des secteurs. C’est le cas notamment dans le secteur des biens de consommation non essentiels: en effet, la hausse des taux d’emprunt et des prix de l’énergie (et plus particulièrement, de l’essence) peut contribuer à freiner les dépenses de loisirs. Mais à mesure que l’inflation retombe et que le fardeau s’allège pour les ménages, les perspectives du secteur des biens de consommation non essentiels s’améliorent par rapport au reste du marché.

Le comportement des secteurs peut également être influencé indirectement, par le biais de la croissance: Lorsque l’économie se retrouve en difficulté et que les ménages dépensent moins, le secteur des biens de consommation essentiels bénéficie généralement de la stabilité de leurs achats de base tout au long du cycle et peut donc s’en tirer mieux que le reste du marché. Et quand l’inflation commence à ralentir parallèlement à la reprise de la croissance économique et au redémarrage des dépenses de consommation, les autres secteurs peuvent se redresser, tandis que celui des biens de consommation essentiels peut se retrouver à la traîne.

Enfin, le comportement des secteurs peut parfois découler indirectement du niveau des taux d’intérêt: Les secteurs de l’assurance-vie et de la banque, dont les revenus reposent en grande partie sur les produits d’intérêts, sont favorisés lorsque les taux remontent, généralement dans un contexte d’accélération de l’inflation.

Malgré les similarités observées dans les comportements des secteurs au cours des précédents épisodes inflationnistes, les vecteurs et l’environnement de marché peuvent être aujourd’hui très différents et nécessitent une analyse minutieuse pour déterminer la suite possible des événements. Cela étant, il peut être judicieux pour les investisseurs de s’exposer aux sociétés dont le chiffre d’affaires peut augmenter plus rapidement que les coûts dans un contexte inflationniste.

Malgré l’accélération persistante de l’inflation, il est probable que la hausse des coûts ralentisse ces prochains mois, et les sociétés faiblement endettées pratiquant des marges élevées peuvent être plus à même de faire face à ce nouvel environnement.

Nous pensons notamment que les entreprises qui pourraient réussir dans un tel environnement sont celles qui proposent des services essentiels, comme les grands laboratoires Pfizer, UnitedHealth Group et Abbot Laboratories. Dans le secteur pharmaceutique/biotechnologique, la marge brute moyenne oscille autour de 65%.

Il en va de même pour les sociétés proposant des produits de qualité supérieure. Fort de son leadership technologique, Tesla applique une stratégie très dynamique en matière de fixation des prix. En mars 2022, le constructeur de véhicules électriques a augmenté de 10% le prix de vente de tous ses modèles.

Les dividendes ont fortement augmenté à l’échelle mondiale en 2021, effaçant largement les réductions décidées au plus fort de la crise sanitaire. Dans le contexte actuel, les dividendes pourraient donc jouer un rôle croissant dans le rendement total des portefeuilles. Les actions à dividendes offrent une combinaison intéressante de revenu et d’appréciation potentielle du capital, d’autant que la valorisation de la plupart de ces entreprises semble raisonnable après la longue progression des titres «growth». Cela étant, dans un environnement de remontée des taux d’intérêt, la prudence s’impose concernant les entreprises lourdement – voire excessivement – endettées.

Enfin, les entreprises qui permettent de réduire les coûts sont également prêtes à performer dans une période de marché difficile. L'infrastructure en nuage et le logiciel en tant que service ont connu un fort engouement, les effets de réseau et d'échelle entraînant des réductions structurelles des coûts unitaires.