Il était attendu. Il s’est enfin produit. Le mouvement de rattrapage des actions émergentes est l’un des éléments clés de 2025. Et il devrait se poursuivre après un pit stop. Un arrêt au stand pour changer de carburant.

Les marchés émergents ont enregistré une performance remarquable en 2025, avec une progression de 34% en dollars, contre 19,5% pour l’indice MSCI World, qui regroupe les actions des pays développés. Ce mouvement, que l’on pourrait qualifier de rattrapage, résulte d’une combinaison de facteurs. Citons notamment les mesures de soutien ciblées sur le marché des actions en Chine à l’automne 2024 ou le signal technologique fort envoyé par Pékin lors de l’épisode DeepSeek début 2025. À ces éléments est venu s’ajouter le regain d’intérêt pour les matières premières en fin d’année, qui a redonné de l’élan à l’Amérique latine.

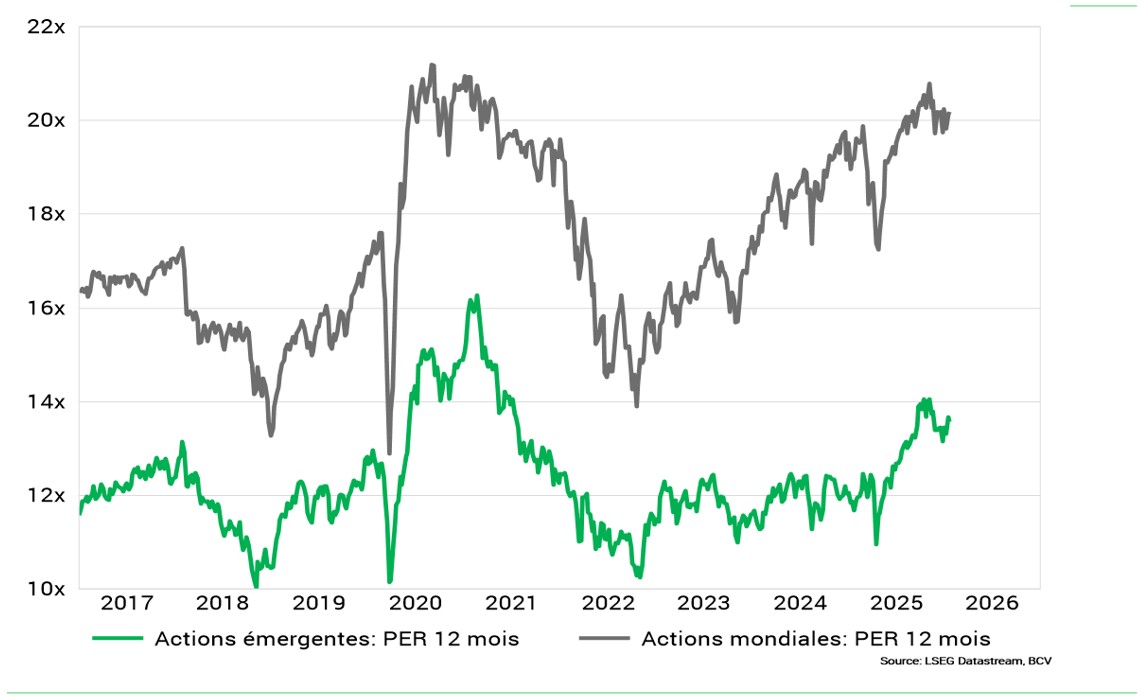

Dans ce contexte, la hausse de 2025 a principalement été alimentée par une expansion des multiples boursiers, traduisant la prise de conscience d’une sous-évaluation devenue excessive par rapport aux marchés développés. Les valorisations sont désormais revenues vers leur moyenne historique, tout en demeurant attractives en comparaison internationale.

Priorité à la croissance bénéficiaire

La dynamique positive des marchés émergents devrait se prolonger, avec toutefois un changement de carburant. Après la phase de revalorisation, place à la croissance des bénéfices en 2026. Les entreprises émergentes devraient ainsi voir leurs marges croître à un rythme supérieur à celles enregistrées aux États-Unis. De plus, les révisions de résultats sont orientées à la hausse dans les pays émergents, tandis qu’elles tendent à être revues à la baisse dans les marchés développés, renforçant, aux yeux des investisseurs internationaux, l’attrait relatif de cet univers hétérogène.

L’Asie du Nord en pointe

Cette accélération des anticipations bénéficiaires est particulièrement marquée en Asie du Nord (Taïwan, Corée du Sud, Chine), portée par la thématique de l’intelligence artificielle et par les initiatives d’amélioration de la gouvernance, particulièrement en Corée du Sud avec le programme Value Up annoncé en 2025 et en Chine. À Pékin, les autorités ont en effet imposé aux entreprises un recentrage sur la rentabilité, une amélioration de la rémunération des actionnaires minoritaires et des objectifs de valorisation plus exigeants. Ces orientations ont été renforcées par la politique dite «anti-involution», visant à limiter la concurrence excessive et les excès de production, afin d’assainir le tissu économique domestique et de réduire les risques déflationnistes. L’ensemble de ces mesures améliore sensiblement les perspectives bénéficiaires du marché chinois dans son ensemble.

Différentiel de valorisation favorable

À l’accélération de la croissance bénéficiaire des pays émergents s’ajoute un différentiel de valorisation particulièrement favorable. Les marchés émergents se traitent autour de 13x les bénéfices, contre 22x pour les États-Unis et 20x pour l’indice MSCI World. Cette combinaison de croissance supérieure et de valorisations inférieures plaide en faveur d’une réallocation progressive des capitaux mondiaux.

Des valorisations intéressantes

Le soutien des flux

Malgré ce renversement de tendance, les investisseurs internationaux demeurent encore significativement sous-exposés aux marchés émergents. En outre, les flux observés en 2025 se sont principalement concentrés sur Taïwan, sans bénéficier à l’ensemble de l’univers. Un mouvement de rééquilibrage paraît probable. Il pourrait être d’autant plus marqué que la poursuite de la hausse des marchés accentuerait les besoins de rattrapage des investisseurs restés en retrait. Compte tenu du poids prépondérant des États-Unis dans les indices mondiaux des actions, une réallocation même marginale en faveur des marchés émergents aurait un impact significatif sur ces derniers.

Le levier des devises

Un autre facteur de soutien réside dans la sous-évaluation persistante des monnaies émergentes. Une poursuite de l’appréciation de ces devises est envisageable, tandis qu’une nouvelle phase de faiblesse du dollar représenterait un catalyseur supplémentaire important.

Différences régionales

Sur le plan régional, l’Asie du Nord concentre les dynamiques les plus solides. Elle représente plus de la moitié de l’univers émergent et bénéficie à la fois de la thématique de l’intelligence artificielle et des réformes de gouvernance d’entreprise, en particulier, comme on l’a vu, en Chine et en Corée du Sud.

L’Amérique latine retrouve également une place centrale, portée par la hausse des matières premières, un potentiel significatif de baisse des taux et l’arrivée au pouvoir de gouvernements pro-business dans plusieurs pays.

L’Afrique du Sud bénéficie, elle aussi, du cycle haussier des métaux précieux et de réformes économiques visant à restructurer l’économie. Ce processus de «reset» est susceptible de favoriser un assouplissement monétaire et une reprise plus marquée de la croissance.

L’Asie du Sud-Est demeure en retrait. Les valorisations, comparables à celles de l’ensemble des marchés émergents il y a un an, y sont faibles. Elles confèrent à la région une certaine attractivité à moyen terme, même si les éléments haussiers restent limités à court terme.

En revanche, une approche plus prudente s’impose sur l’Inde, où les valorisations demeurent élevées alors que la croissance des bénéfices et l’exposition aux thématiques liées à l’intelligence artificielle restent limitées. La même prudence prévaut pour le Moyen-Orient, en raison d’un contexte géopolitique instable et d’un manque d’éléments porteurs clairement identifiables à court et moyen terme.

Quels sont les risques?

Évidemment, des risques subsistent, mais ils sont essentiellement de nature exogène. Un ralentissement significatif de la croissance mondiale, une forte révision des anticipations de taux aux États-Unis, un regain de l'exceptionnalisme américain ou des chocs géopolitiques, tels que les récents événements au Venezuela, pourraient remettre en cause les perspectives.

Cependant, en l'absence d'un déclencheur macroéconomique clair pour un changement de régime, l’environnement reste favorable pour les marchés émergents.