Certains symboles sont lourds de sens. L’indice dollar, qui mesure l’évolution du billet vert par rapport aux devises des pays à haut revenu, a connu cette année son pire premier semestre depuis 1973, période charnière de l’histoire monétaire située entre la fin de la convertibilité en or du dollar et le premier choc pétrolier.

Un sursaut en sursis

Une stabilisation s’est pourtant produite à partir de la fin juin, laissant même entrevoir un sursaut du billet vert au fur et à mesure de la conclusion d’accords commerciaux entre les Etats-Unis et leurs partenaires, et de l’évolution rassurante des indicateurs conjoncturels. Rattrapés en août par un ralentissement des créations d’emploi et l’intensification des attaques du gouvernement Trump à l’encontre de la Réserve fédérale (Fed), les espoirs de rebond ont fait long feu et le dollar s’est installé dans une phase de consolidation.

Fondamentalement, si la devise américaine est soutenue par la croissance des Etats-Unis, elle est mise à l’épreuve par de fortes pressions politiques, avec d’un côté la guerre commerciale et de l’autre l’offensive de l’exécutif contre la banque centrale.

De la politisation du dollar…

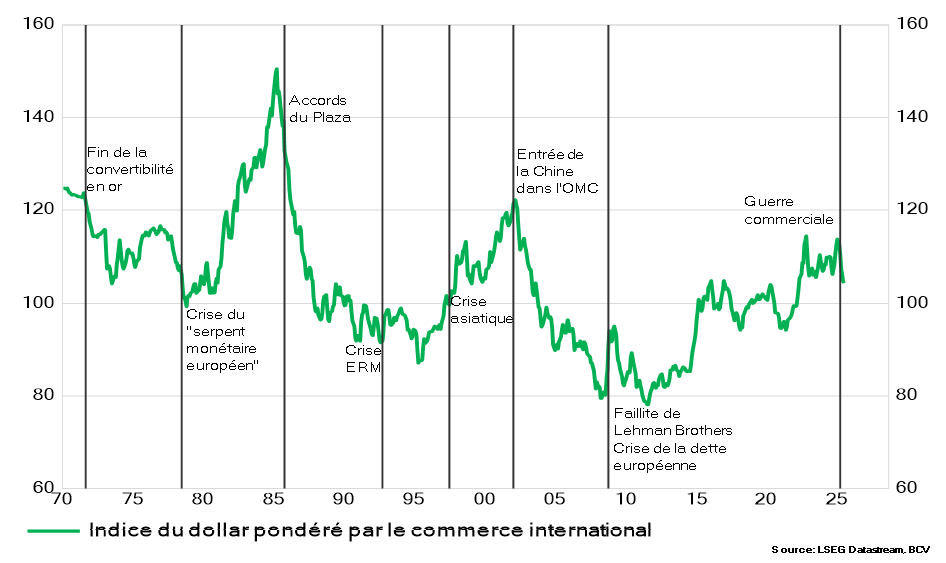

Depuis la fin du système de Bretton Woods, les cycles de hausse et de baisse du dollar s’enchaînent selon un schéma qui se répète (voir graphique ci-dessous). Les tendances haussières sont amorcées ou amplifiées par des crises financières d’envergure internationale, comme la crise de 2008. Les phases de baisse sont, en revanche, de nature plus «institutionnelle», et ont pour origine une décision d’ordre politique affectant le fonctionnement soit du système financier international soit du commerce mondial. On peut y voir l’apanage de la devise de référence mondiale. Lors des crises, elle bénéficie d’un effet «refuge», mais la faire baisser relève en définitive d’un choix politique plus ou moins dicté par les transformations de l’économie mondiale.

Résoudre la surévaluation du dollar est ainsi au cœur de l’agenda économique de l’administration américaine. Un des objectifs de l’offensive tarifaire contre la Chine était d’amener cette dernière à réévaluer le yuan en réformant son régime de change. Cette stratégie s’est soldée par un demi-échec. L’escalade avec la Chine n’a abouti qu’à un statu quo sanctionné par une trêve douanière. Mais le dollar a tout de même corrigé, et exception faite du yen, il n’affiche plus d’excès de valorisation marqué par rapport aux devises des pays à haut revenu.

Les risques liés à la guerre commerciale ont donc beaucoup pesé en début d’année, mais semblent désormais contenus. En parallèle, la mise en cause des modèles établis en matière monétaire et budgétaire par les deux ténors de l’exécutif, Donald Trump et Scott Bessent, va en s’intensifiant. C’est ce risque, lui aussi intrinsèquement politique, qui constitue la plus lourde menace sur le billet vert.

…à la politisation de la Fed

L’économie américaine a bien absorbé le choc protectionniste. Les dépenses liées aux infrastructures pour l’intelligence artificielle ont permis à l’investissement non résidentiel de contribuer davantage à la croissance que la consommation des ménages sur l’ensemble du premier semestre. Les indicateurs conjoncturels se sont ainsi redressés après un passage à vide au printemps. Le retour du protectionnisme semble donc relativement bénin, même si les perspectives d’inflation se sont dégradées en raison des tarifs et du choc sur l’offre de travail créé par la politique anti-immigration.

La loi budgétaire OBBBA (One Big Beautiful Bill Act) a, dans le même temps, entériné le niveau élevé des déficits publics. Les seules rentrées fiscales appelées à augmenter sont les revenus douaniers, qui devraient tripler cette année pour s’élever à 300 milliards de dollards, soit environ 1% du PIB. C’est significatif, mais insuffisant pour infléchir un déficit qui avoisine les 6% du PIB. Le taux d’endettement public devrait donc continuer à augmenter à un rythme qui dépendra du différentiel entre la croissance nominale et les taux d’intérêt.

C’est dans ce contexte qu’il faut comprendre les critiques adressées à la Fed par Donald Trump et son secrétaire au Trésor, Scott Bessent. Si la croissance réelle ne suffit pas à stabiliser le déficit et l’endettement, il faudra relâcher l’objectif d’inflation, voire procéder à des politiques non conventionnelles de contrôle des taux longs, ce qui revient à sacrifier le dollar sur l’autel de la stabilité des taux longs.

Confronté à cette situation paradoxale, croissance solide mais entachée de déséquilibres qui prennent un caractère structurel, il convient de rester investi dans les actifs américains tout en se protégeant de la baisse du dollar.

Cycles de hausse et de baisse du dollar