Les investisseurs obligataires sont beaucoup plus pessimistes sur la macroéconomie par rapport aux investisseurs en actions et prévoient déjà des réductions de 75 points de base des taux d'ici la fin de l'année.

Les prix n'ont pas été orientés la semaine dernière; les rendements des obligations d'Etat sont restés inchangés, les écarts de crédit des entreprises se sont modérément resserrés et les actions se sont négociées dans une fourchette étroite. La principale réunion de la banque centrale la semaine dernière a été celle de la Banque d'Angleterre, qui a augmenté ses taux de base de 25 points de base (pb) à 4,5% et a revu à la hausse les perspectives de croissance du Royaume-Uni pour 2023.

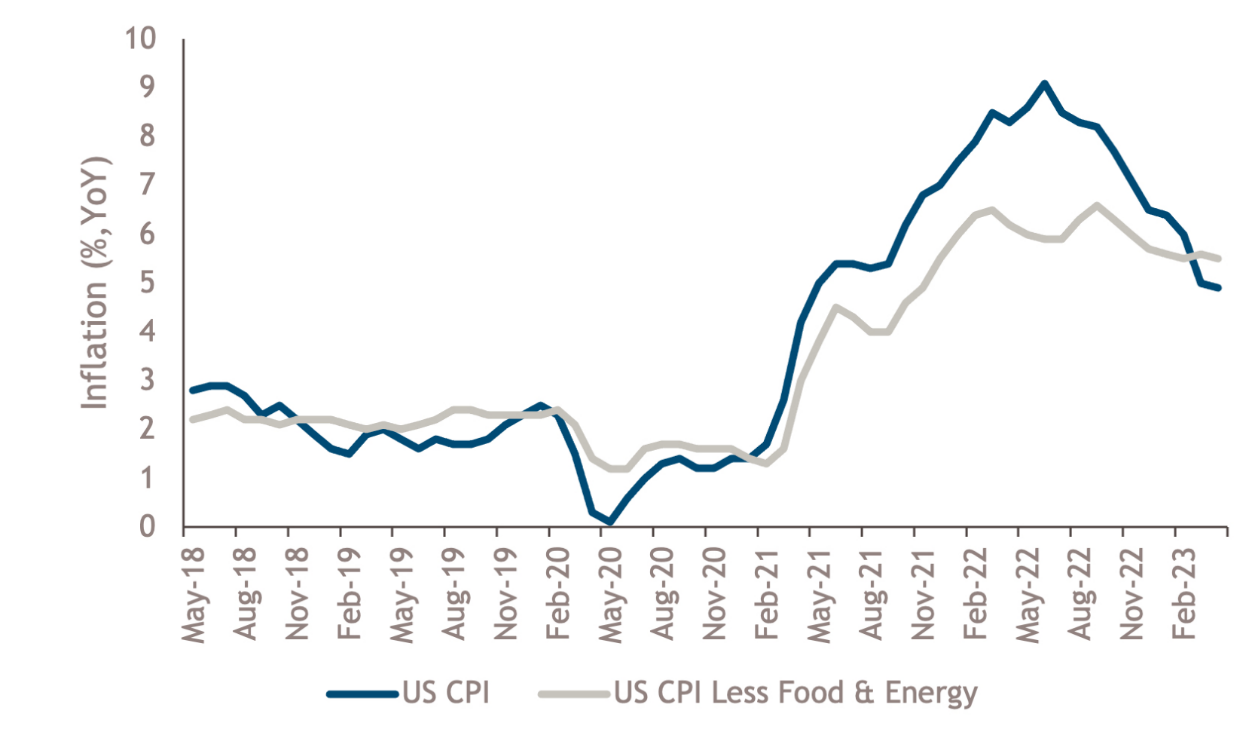

Aux Etats-Unis, la publication de l'indice des prix à la consommation a constitué la principale donnée économique. L'inflation globale pour avril était de 4,9% en glissement annuel, désormais inférieure à l'indice d'inflation de base, qui a augmenté de 5,5% en glissement annuel (voir le graphique de la semaine). En examinant les détails du rapport, le Comité fédéral de l'open market (FOMC) a probablement été encouragé par la baisse des loyers des logements (le secteur qu'il prévoyait comme moteur de la désinflation); le loyer équivalent propriétaire a augmenté de 0,5% en avril par rapport à l'augmentation de 0,7% du mois précédent. La mauvaise nouvelle est venue de la composante des voitures d'occasion, qui a augmenté de 4,4% sur le mois, en raison d'une forte demande et de faibles stocks.

Il est souvent écrit que l'état d'esprit des investisseurs en actions est microanalytique et optimiste, tandis que les investisseurs en obligations sont par nature macro-orientés et pessimistes. A l'heure actuelle, les investisseurs en actions soulignent que les bénéfices du premier trimestre ont été solides. Avec 90% des entreprises du S&P 500 ayant publié leurs résultats, les bénéfices ont dépassé les attentes de 6,6%, 73% des entreprises ayant dépassé les projections, et la croissance globale des revenus a été de +3,7% pour le trimestre[1]. Les investisseurs en actions soulignent également la solidité du marché de l'emploi et se disent convaincus que la désinflation a commencé et que le cycle de resserrement monétaire est achevé.

Les investisseurs obligataires brossent un tableau beaucoup plus sombre de la macroéconomie et prévoient donc déjà des réductions de 75 points de base des taux d'intérêt d'ici la fin de l'année. Les investisseurs obligataires soulignent l'inquiétude croissante concernant le stress des banques régionales et l'effet potentiel sur l'économie du resserrement des conditions de prêt. Entre-temps, le temps continue de s'écouler avant que les Etats-Unis n'atteignent le plafond de leur dette.

En 2013, la dernière fois que les Etats-Unis étaient sur le point d'atteindre le plafond de leur dette, le compte rendu du FOMC indiquait que les paiements du principal et des intérêts sur les titres du Trésor seraient effectués à temps, mais que le Trésor déciderait chaque jour d'effectuer ou de retarder d'autres paiements gouvernementaux (par exemple, les salaires des fonctionnaires, les paiements de sécurité sociale, les prestations aux anciens combattants et les remboursements à Medicare, entre autres). L'implication - pour les détenteurs d'obligations du moins - semble être qu'un choc de demande soudain et très fort sur l'économie pourrait se combiner à un resserrement accéléré du crédit. La combinaison des points de vue opposés des investisseurs en obligations et en actions peut contribuer à expliquer le bras de fer qui a conduit à la stagnation des prix la semaine dernière.