Il est probable que la Fed adopte une approche similaire à celle de la BCE cette semaine, en augmentant ses taux directeurs de 25 points de base.

- La volatilité s'est considérablement accrue la semaine dernière et les conditions de liquidité se sont détériorées dans les régions qui se sont retrouvées sous le feu des projecteurs de l'incertitude bancaire.

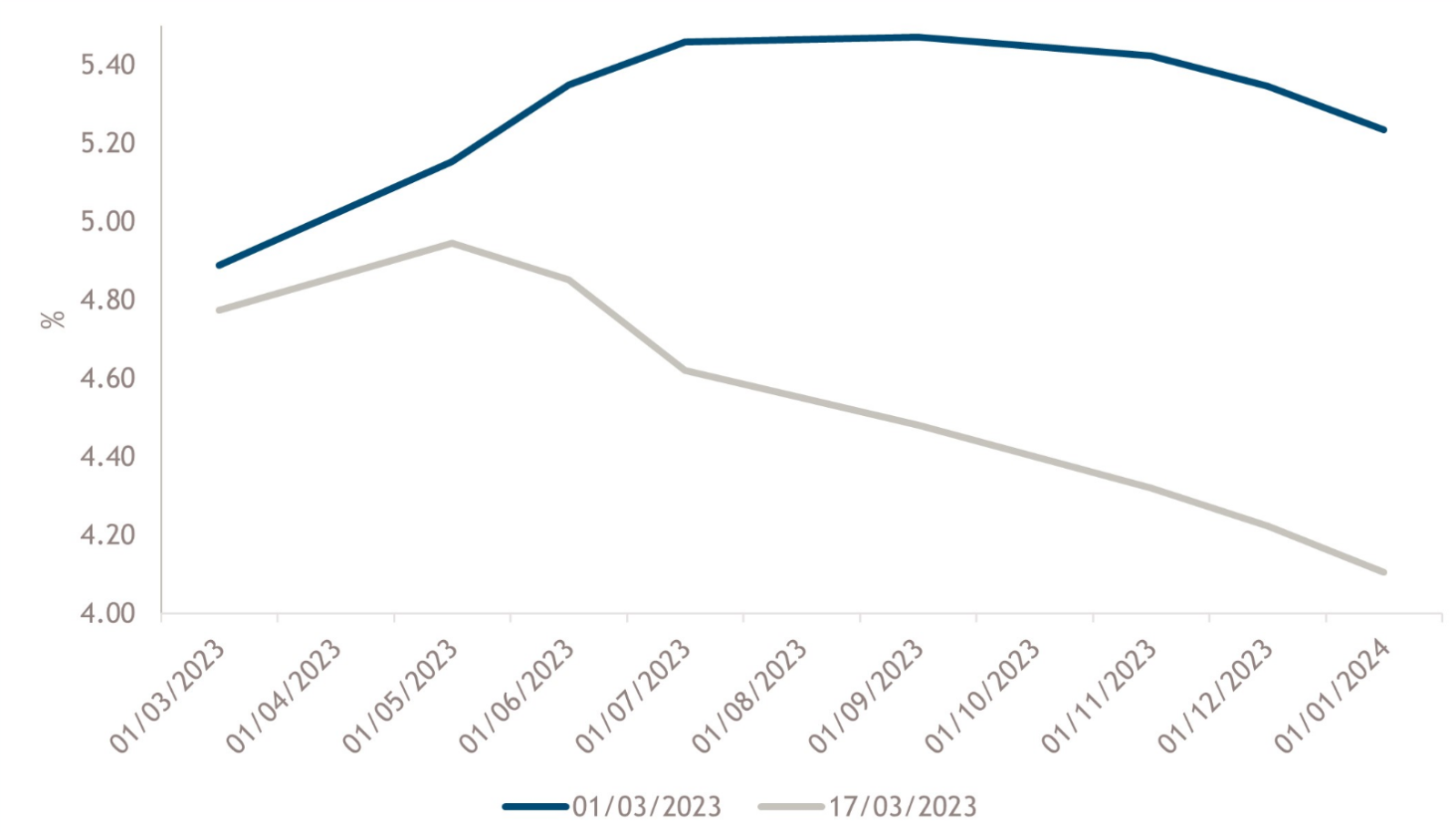

- Les courbes de rendement des emprunts d'État se sont fortement accentuées, les investisseurs ayant revu à la baisse leurs attentes en matière de taux d'intérêt à long terme et réduit leur estimation de la période restant à courir avant que les banques centrales ne commencent à assouplir leur politique.

- Au cours des deux dernières semaines, les conditions financières se sont considérablement resserrées. La durée pendant laquelle elles resteront à ce niveau déterminera l'effet d'entraînement sur l'économie.

Pour la deuxième semaine consécutive, les données économiques ont été reléguées au second plan par rapport au secteur bancaire. La volatilité s'est considérablement accrue et les conditions de liquidité se sont détériorées dans les régions qui se sont retrouvées sous le feu des projecteurs de l'incertitude bancaire. Les courbes de rendement des emprunts d'Etat se sont fortement pentifiées, les investisseurs ayant revu à la baisse leurs attentes en matière de taux d'intérêt à l'échéance et anticipé la période restant à courir avant que les banques centrales ne commencent à assouplir leur politique (voir le graphique de la semaine ci-dessous).

Aux Etats-Unis et en Europe, les rendements des obligations d'Etat à deux ans ont chuté de 65 points de base (pb), tandis que les obligations à 30 ans n'ont baissé que de 10 pb. Sur les marchés du crédit, les obligations de qualité (investment grade) ont surperformé, générant un rendement total positif pour la semaine et bénéficiant de la baisse des rendements des obligations d'Etat.

Les marchés émergents (EM) IG ont émergé comme la classe d'actifs d'entreprise la plus remarquable, bénéficiant du fait qu'ils n'ont pas été directement touchés par les tensions dans le système bancaire occidental. Les prix de l'énergie ont également été touchés, avec une baisse de 10% des prix du pétrole sur la semaine. Si l'on utilise les devises comme indicateur de confiance, l'Asie a été la gagnante au niveau régional, le yen japonais et le won coréen s'étant tous deux appréciés de plus de 1% la semaine dernière. Le yuan chinois s'est également apprécié, aidé par la Banque populaire de Chine (PBoC) qui a réduit son taux de rendement requis (RRR) de 25 points de base. Le RRR moyen pondéré dans le système bancaire est maintenant de 7,6%, la réduction étant estimée à 525 milliards de CNY de liquidités à long terme dans le système bancaire.1

Qu'avons-nous appris la semaine dernière? Le plus important, c'est qu'une faillite bancaire de type «Lehman» ne sera pas autorisée. La rapidité et la force du soutien des banques centrales et des régulateurs ont été impressionnantes et des mesures de soutien sont en place pour les déposants. En ce qui concerne la politique monétaire, la période d'assouplissement quantitatif est terminée, la politique est devenue restrictive et les liquidités au sein du système ne sont pas abondantes. La semaine dernière, les banques ont emprunté 164,8 milliards de dollars auprès des deux facilités de garantie de la Réserve fédérale (Fed) – un record absolu – éclipsant le précédent record de 111 milliards de dollars enregistré lors de la crise financière mondiale de 2008.

Quelle est la prochaine étape? La phrase inventée par Warren Buffett lors de ses études avec Benjamin Graham est celle qui, à notre avis, décrit le mieux l'environnement actuel: «A court terme, le marché est une machine à voter, mais à long terme, c'est une machine à peser». En bref, la confiance est désormais la variable clé à évaluer. Cela explique peut-être pourquoi la Banque centrale européenne (BCE) a relevé ses taux directeurs de 50 points de base la semaine dernière, conformément à ses communications antérieures, mais n'a donné aucune orientation future, ce qui indique que l'avenir dépend désormais des données. Il est probable que la Fed adopte une approche similaire cette semaine, en augmentant ses taux directeurs de 25 points de base.

Au cours des deux dernières semaines, les conditions financières se sont considérablement resserrées. La durée pendant laquelle elles resteront à ce niveau déterminera l'effet d'entraînement sur l'économie. Si la confiance revient au cours du mois prochain, l'impact sera limité pour l'ensemble de l'économie. Cependant, nous nous attendons à ce que la vitesse de retrait des liquidités et l'ampleur des hausses aient atteint leur maximum, avec une communication moins optimiste de la part de la banque centrale et des orientations moins fréquentes. Si le stress reste élevé pendant un trimestre, l'effet annualisé devrait réduire la croissance de 0,3% aux Etats-Unis. Il est possible que les hausses de politique monétaire de mars soient les dernières du cycle et que l'inflation reste rigide, ce qui amènerait les banques centrales à préférer rester en attente pour le reste de l'année 2023.

Le scénario le plus improbable (mais le plus grave) serait une perte totale de confiance dans le système bancaire au sens large, un assouplissement de la politique et un assouplissement quantitatif qui pourrait commencer en juin. Dernière question qui nous préoccupe: qu'ont fait les investisseurs la semaine dernière? D'après les données sur les flux de fonds2, les investisseurs se sont rués sur les fonds du marché monétaire. Les fonds monétaires américains ont reçu 116 milliards de dollars, soit 1,9% des actifs sous gestion la semaine dernière, ce qui représente un afflux de 314 milliards de dollars depuis le début de l'année.