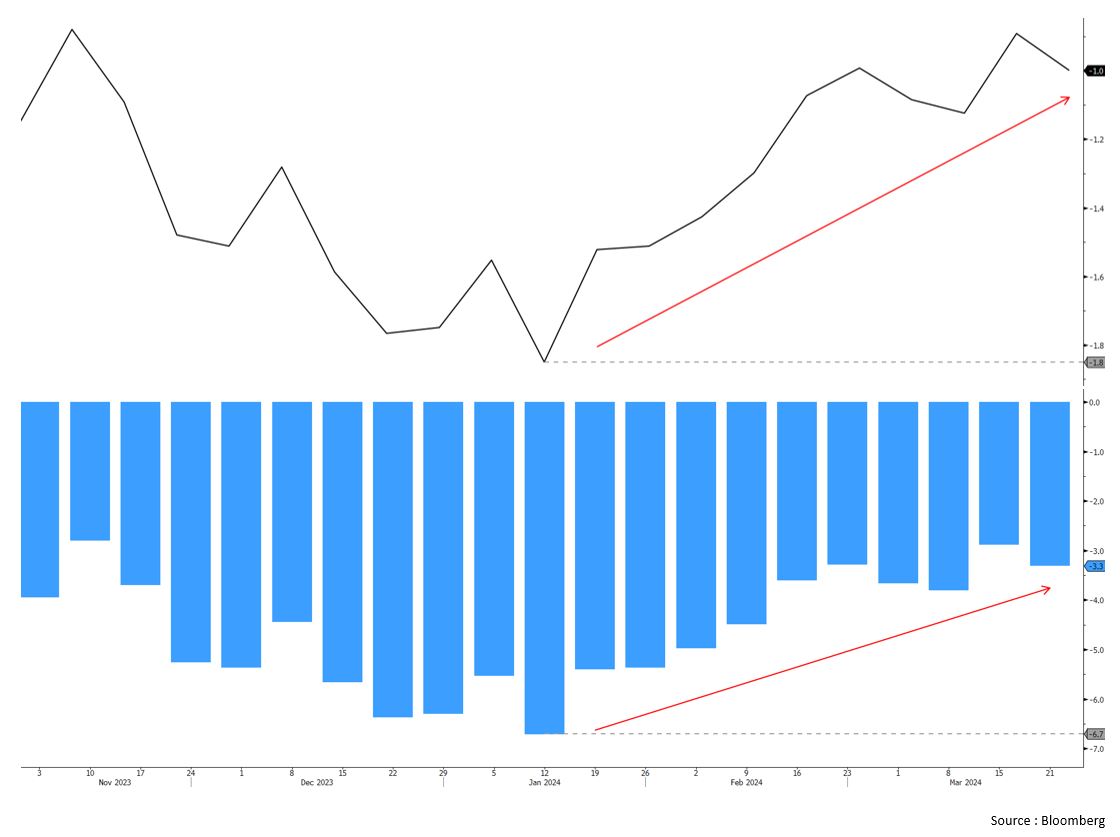

Un important risque en début d’année, outre les tensions géopolitiques, était le décalage qui prévalait entre les attentes de baisses des taux d'intérêt du marché et la posture plus prudente exprimée par les banquiers centraux. Le marché des futures prévoyait en effet près de sept baisses sur l’ensemble de l’année 2024, soit une réduction cumulée de 1,8%. Ces perspectives ont subi depuis lors un ajustement conséquent, les attentes ayant été ramenées à près de trois réductions, pour un total de 1%. Partant, le taux de dépôt américain projeté pour la fin de l'année est remonté de 3,7% à 4,5%. Dans la zone euro, les projections ont évolué de manière similaire, tant en matière d'ampleur que de fréquence des baisses de taux prévues.

On peut donc légitimement se demander pourquoi un tel recalibrage des attentes n'a pas ébranlé les marchés financiers. La réponse réside dans le sentiment que les baisses de taux sont retardées non pas en raison de prévisions inflationnistes exacerbées, mais du fait de l’amélioration conjoncturelle.

Graphique 1: Evolution des attentes des baisses de taux aux États-Unis (en %, haut) et nombre de baisses des taux attendues (bas) d’ici à décembre 2024

Source: Bloomberg

Dans notre dernière édition des perspectives trimestrielles, nous avions mis en évidence le sévère ralentissement de l'activité manufacturière, particulièrement en Europe, en suggérant qu'il touchait à sa fin et ouvrirait la voie à un nouveau cycle économique de quatre ans. De plus en plus d'éléments viennent étayer l’hypothèse qu’un point d'inflexion a effectivement été atteint. L'indice de la Fed de Philadelphie, un indicateur conjoncturel avancé, a été l'un des premiers à signaler le retour à la croissance, suivi de près par les améliorations des indices ISM des nouvelles commandes et de l'industrie manufacturière. Bien qu'ils ne soient pas encore tout à fait en territoire expansionniste, ces indicateurs attestent d’une nette amélioration.

A l’échelle mondiale, l'indice PMI des services est resté en territoire expansionniste depuis début 2023, le secteur manufacturier ayant rejoint cette tendance positive en février. Une analyse plus fine révèle un doublement du ratio des pays affichant une expansion manufacturière, passé de 22% aux deuxième et troisième trimestres 2023 à 50% aujourd'hui. La plus grande économie au monde, les États-Unis, a même vu un relèvement de ses prévisions de croissance du PIB pour 2024 de 0,6% à 2,1% au cours des trois derniers trimestres. Si les projections pour la zone euro restent plus modérées, à 0,5% pour 2024, nous anticipons des révisions à la hausse, compte tenu des habituels décalages économiques vis-à-vis des États-Unis.

En Chine, la réponse mesurée à la crise immobilière et les efforts déployés par les autorités pour revitaliser l'économie, en évitant les mesures de relance à grande échelle qui auraient pu entraîner une nouvelle dépréciation de la devise, commencent à générer des signes de stabilisation. Le récent passage à une croissance positive des exportations de la Corée du Sud et de Taïwan vers la Chine, après 18 mois de contraction, en est une illustration. Nous adoptons une position prudemment optimiste sur les perspectives de la région. La prochaine réunion du Politburo en avril devrait constituer un moment charnière pour la Chine, car des stratégies politiques importantes pour l'avenir du pays y seront définies.

Sur le front de l'inflation, les pressions se sont considérablement atténuées au cours des 20 derniers mois, que ce soit au niveau des matières premières, des producteurs et des consommateurs. La composante la plus tenace du renchérissement des prix à la consommation, en particulier l’indice des services comprenant des coûts tels que le logement et la croissance salariale, montre également des signes de ralentissement, bien que la situation en Europe soit moins nette sur le plan des salaires. Ramener l'inflation de 9% à près de 3% aux États-Unis (et de 10,6% à 2,8% dans la zone euro) a été la phase la plus simple. Parcourir le «dernier kilomètre» menant aux objectifs d'inflation s'avérera probablement plus difficile, sur fond de prévisions de croissance économique en hausse et de tensions accrues dans les chaînes d'approvisionnement mondiales.

Conscientes de cette situation, les banques centrales choisissent de retarder les baisses de taux d'intérêt prévues et d’en modérer l'ampleur. Leur approche prudente, motivée par une croissance économique plus solide, est de loin préférable au double défi d'une récession et de pressions inflationnistes persistantes. Les investisseurs se sont déjà adaptés à cette perspective, les attentes des marchés étant désormais tout à fait alignées avec la rhétorique des banques centrales.

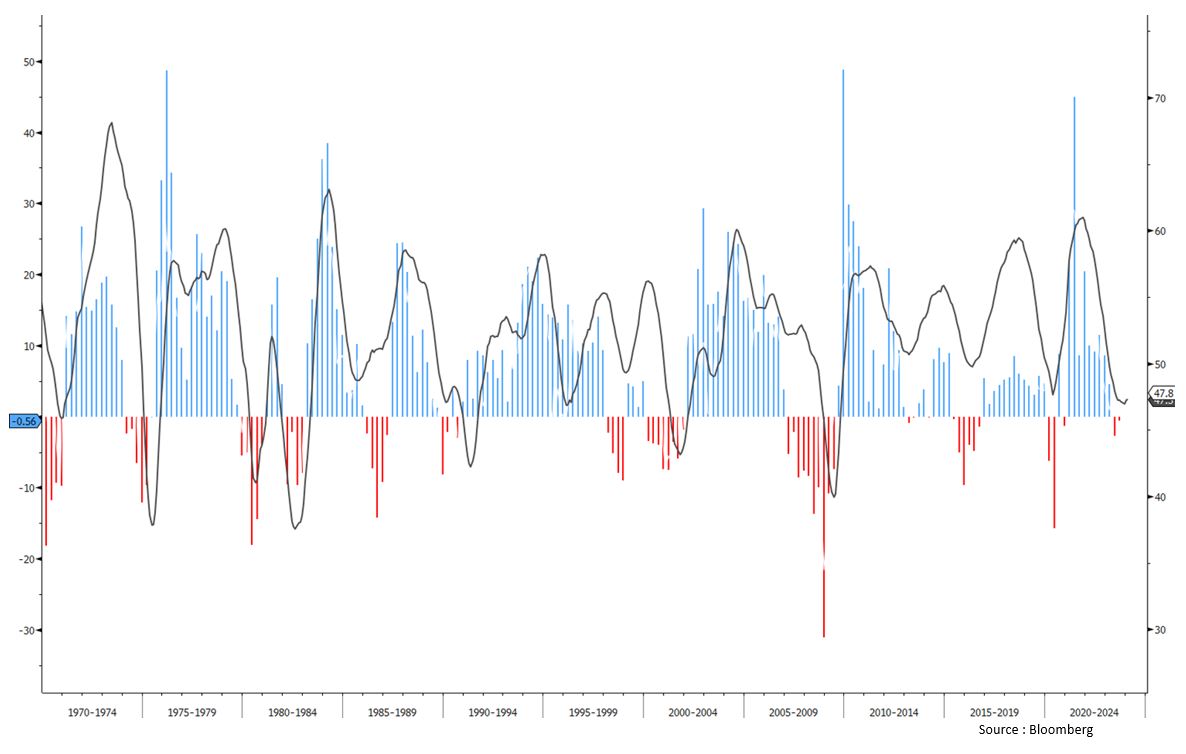

Le ratio cours/bénéfices à terme (P/E) mondial de 18,5x tendrait à suggérer que les bourses sont quelque peu surévaluées. Cela dit, l'anticipation d'une croissance économique plus forte signifie une amélioration potentielle de la croissance bénéficiaire au cours des prochains trimestres, ce qui soutient les marchés actions. Historiquement, le début d'un cycle économique va de pair avec une forte croissance des BPA (graphique 2).

D'un point de vue régional, le marché américain se négocie à un P/E élevé de 21x, contrastant avec le ratio plus attractif de 14x pour l'Europe. Cette surévaluation américaine est toutefois en grande partie imputable à quelques très grandes capitalisations, comme les «Magnificent Seven». En se fondant sur une version équipondérée du S&P 500, le P/E paraît bien plus raisonnable à 17x. Autrement dit, la valorisation du marché américain dans son ensemble n'est pas aussi tendue que ne le laisserait supposer la perspective biaisée due à la domination des méga-capitalisations. Nous maintenons donc une allocation régionale neutre.

Graphique 2: Bénéfices des entreprises américaines (par trimestre, an/an) par rapport au cycle économique (ISM manufacturier lissé)

Source: Bloomberg

Pour conclure, si les décisions des banques centrales de retarder les baisses de taux sont habituellement mal perçues des marchés, en particulier lorsque motivées par une inflation devenue incontrôlable, la situation actuelle est différente et bien plus constructive. La prudence des banques centrales s’explique par une conjoncture meilleure que prévu, reconnaissant aussi que la dernière phase du combat contre l'inflation est toujours la plus difficile. Bien que les marchés actions ne soient pas bon marché, la perspective d'une amélioration de la croissance bénéficiaire devrait les soutenir. Il sera donc primordial de considérer toute correction boursière (dont la probabilité augmente vu l’ampleur du rallye depuis les creux d'octobre 2023) comme une facette normale d'un marché haussier sain, plutôt que comme le signe précurseur d'un marché baissier. Et donc l’opportunité aussi de procéder à des investissements stratégiques.