Les projets de transformation numérique devrait croitre en 2024. Pour la plupart des directeurs des systèmes d'information (DSI), la transformation numérique est impérative pour stimuler le changement organisationnel, les améliorations de productivité, l'innovation et la continuité des activités et la sécurité.

Environ 50% des charges de travail sont dans le cloud, et les organisations n'ont pas encore pleinement modernisé leurs réseaux, optimisé les processus de travail avec des logiciels, et investi dans des applications de sécurité pour prévenir les violations à l'ère du travail à distance. L'intelligence artificielle (IA, et l'IA générative) sera le catalyseur d'un nouvel intérêt pour les produits de ce genre et d'une croissance des capacités au sein des logiciels, car les fournisseurs donnent la priorité à l'infusion d'algorithmes d'IA et exploitent de grands modèles linguistiques pour générer de nouveaux services et fonctionnalités, tout en améliorant les performances et l'efficacité de leurs offres actuelles.

Les principaux fournisseurs ont déjà commencé à dicter le rythme avec une série de lancements de produits alimentés par l'IA, notamment Microsoft, et nous nous attendons à ce que cette tendance commence avec d'autres entreprises de logiciels au cours de l'année à venir. Avec l'IA stimulant l'innovation dans cet espace, nous pensons que la transformation numérique pourrait s'accélérer dans un contexte ou les entreprises cherchent également à investir dans de nouvelles technologies. On prévoit une accélération des dépenses mondiales en logiciels de 13,1% en 2024 pour dépasser les 1 000 milliards de dollars.

Au cours de la dernière année, nous avons été témoins de l'impact négatif des perturbations de la chaîne d'approvisionnement, de l'inflation, de la hausse des taux d'intérêt. L'environnement de marché défavorable a réduit l'appétit pour le risque et les dépenses, et les budgets se sont resserrés de manière significative dans les entreprises suite à des coupes budgétaires.

Nous sommes optimistes quant au fait que ce ralentissement devrait s’estomper à mesure que les entreprises (et les investisseurs) anticipent le déclin de l'inflation, la Réserve fédérale approchant de la fin de son cycle actuel de hausse des taux, et des moteurs de croissance séculaire tels que la transformation numérique, et maintenant l'IA; stimulant un regain d'intérêt pour le logiciel.

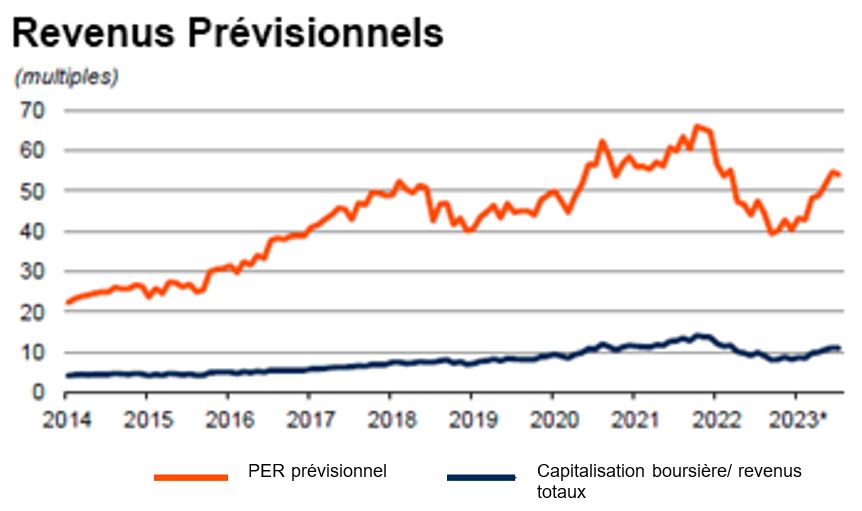

Malgré les baisses en 2022, les bénéfices de l'industrie et les multiples des revenus ont considérablement augmenté depuis mars 2023, principalement en raison de la croissance rapide des nouveaux entrants purement basés sur le cloud qui sont moins rentables mais font croître leurs bénéfices plus rapidement que la moyenne de l'industrie - une recette solide pour l'expansion du ratio cours/bénéfices (P/E), en particulier le P/E anticipé présenté ici.

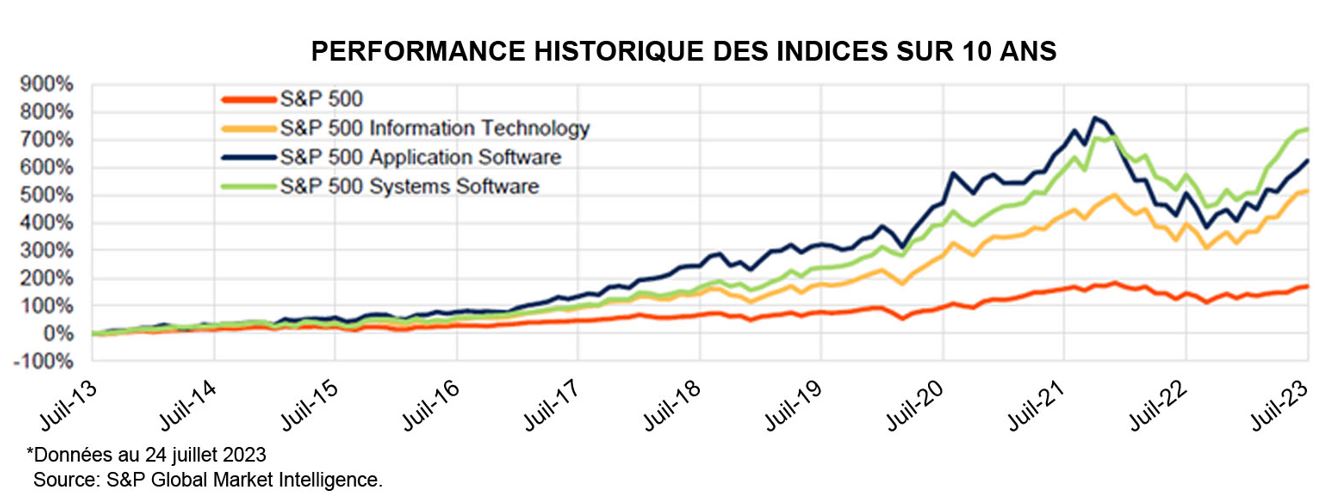

La croissance des revenus pour l'industrie du logiciel dans le S&P 500 s’est accéléré entre 2020 et 2021, stimulée de plus en plus par le passage au cloud pour Microsoft et Adobe, ainsi que par l'impact croissant des fournisseurs de cloud pur à croissance plus rapide tels que Salesforce, ServiceNow et Workday.

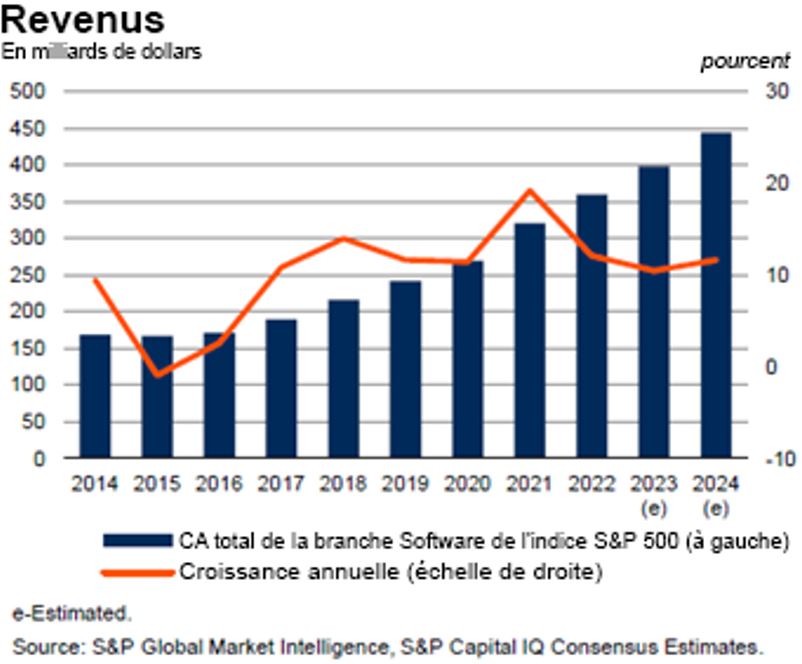

Le marché prévoit une croissance des revenus de 10,5% en 2023 et de 11,7% en 2024, alors que la poussée vers l'IA générative et l'automatisation devient un catalyseur pour le boom de l'industrie du logiciel malgré le contexte macroéconomique affaibli dans un environnement de taux croissants.

Pour répondre à cette thématique, 3 sociétés européennes se distinguent: Capgemini, SAP et Infineon.