La hausse des taux à laquelle nous avons assisté en janvier – inspirée par la perspective d'une baisse de l'inflation et d'un pivot de la Fed en 2023 – est derrière nous en février.

Nous avons assisté à une hausse rapide et parallèle des taux européens et américains depuis les réunions de la Réserve fédérale (Fed) et de la Banque centrale européenne (BCE) au début du mois de février, avec trois facteurs de soutien:

- Signes d'une inflation persistante

- Des données économiques meilleures que prévu

- Repli des intervenants des banques centrales

La hausse des taux à laquelle nous avons assisté en janvier – inspirée par la perspective d'une baisse de l'inflation et d'un pivot de la Fed en 2023 – est derrière nous en février. Les taux d'intérêt sont globalement plus élevés depuis le début de l'année, après avoir retraité la hausse de janvier, et la dynamique actuelle semble indiquer qu'ils vont continuer à augmenter. Nous avons assisté à une hausse rapide et parallèle des taux américains et européens depuis les réunions de la Réserve fédérale (Fed) et de la Banque centrale européenne (BCE) au début du mois de février, avec trois principaux moteurs de soutien:

- Signes d'une inflation persistante: Les données de l'indice des prix à la consommation (IPC) et de l'indice des prix à la production (IPP) aux États-Unis, les prix des voitures d'occasion, les dépenses des particuliers et l'inflation des dépenses de consommation personnelle (DCP) ont tous été plus élevés que prévu en février. L'IPC de janvier en Europe, qui était inférieur aux attentes, a été révisé à la hausse, l'inflation de base s'avérant particulièrement «rigide».

- Des données économiques meilleures que prévu: Les indices des directeurs d'achat (PMI) aux États-Unis ont été supérieurs au consensus, dépassant les attentes pour les trois indices (services, fabrication et composite). La diminution des demandes d'allocations chômage aux États-Unis et l'amélioration des enquêtes prospectives en Allemagne (l'enquête ZEW sur les marchés financiers et l'enquête Ifo sur le climat des affaires) soutiennent le discours de la Fed et de la BCE sur la hausse des prix à long terme.

- Repli des intervenants des banques centrales: Divers responsables ont pesé de tout leur poids pour que le président de la Fed, Jerome Powell, et la présidente de la BCE, Christine Lagarde, transmettent un ton plus hawkish. Isabel Schnabel, de la BCE, a déclaré le 17 février 2023 qu'«un vaste processus de désinflation n'a même pas commencé» et que la BCE pourrait devoir «agir plus énergiquement.» Pendant ce temps, John Williams, de la Fed, aurait commenté, le 22 février 2023, que la demande pourrait empêcher les prix de chuter aussi rapidement que prévu. En effet, le compte rendu de la dernière réunion du Comité fédéral de l'open market suggère que la Fed va continuer à relever les taux – bien que par paliers plus petits – et que quelques responsables de la Fed étaient favorables à une hausse de 50 points de base en février.

Dans ce contexte de résurgence des taux, les écarts de crédit se sont élargis en février. Le retracement a sans doute été facilité par l'ampleur de la reprise depuis octobre de l'année dernière, et les actifs à risque plus larges se sont également affaiblis. Les actions sont en baisse, en particulier aux États-Unis, et le pétrole est de nouveau proche de ses plus bas niveaux depuis le début de l'année. Pour l'instant, nous restons dans un marché où les bonnes nouvelles sont des mauvaises nouvelles. Les bonnes nouvelles enhardissent les faucons, soutenant les craintes d'une hausse des taux et d'un resserrement des conditions financières. Dans le même temps, l'incertitude croissante concernant les perspectives de taux rend nécessaire une prime de spread supplémentaire par rapport à un taux sans risque variable.

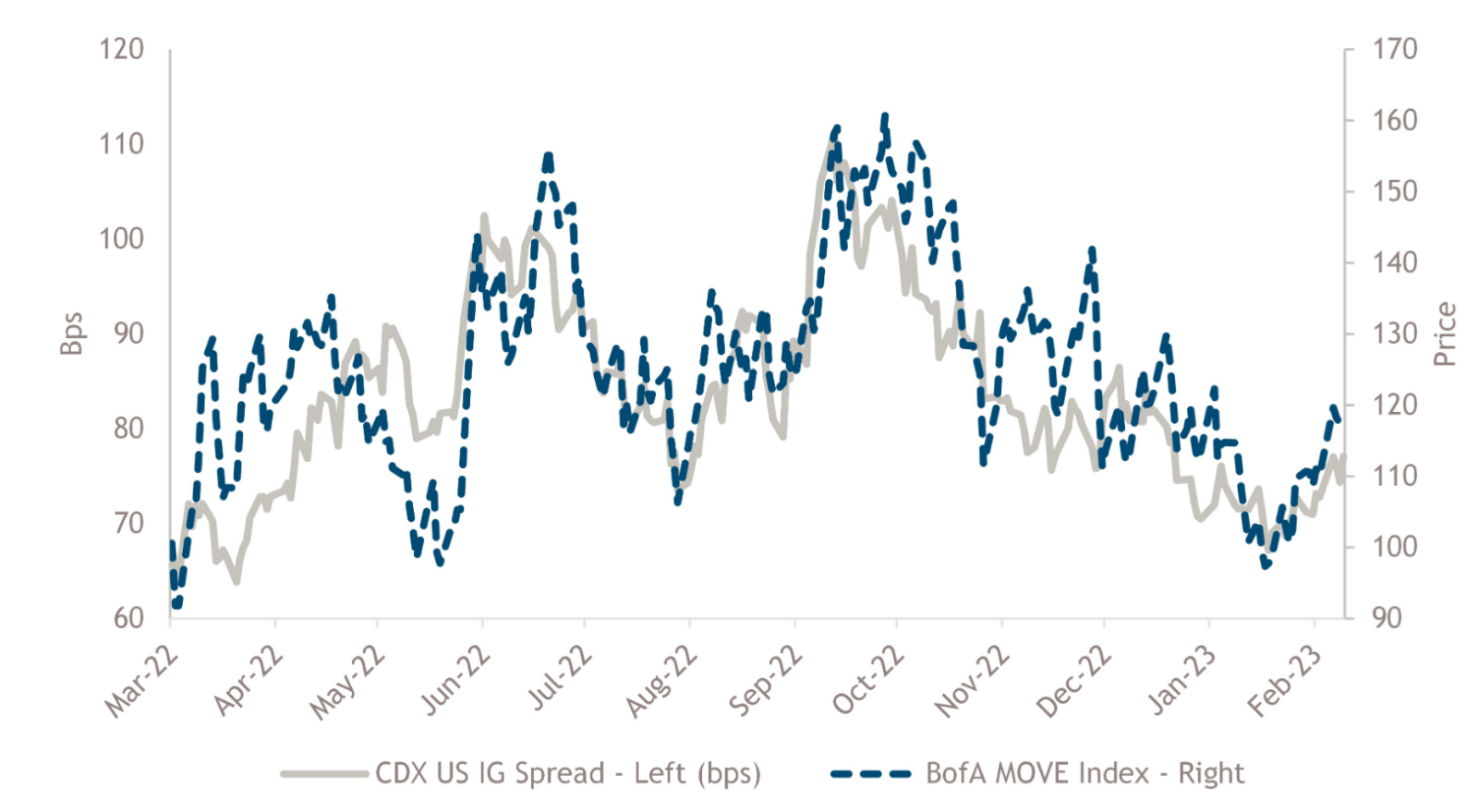

Cela nous amène à notre graphique de la semaine, qui met l'accent sur la corrélation forte et positive entre la volatilité des taux d'intérêt et les spreads de crédit. Nous représentons ici l'indice MOVE de Bank of America (qui suit la volatilité du marché du Trésor américain) par rapport à l'indice IG CDX (qui représente les spreads des obligations de qualité) depuis que la Fed a commencé à augmenter ses taux le 16 mars de l'année dernière. La récente baisse de la volatilité des taux d'intérêt a permis aux spreads de performer, mais son rendement exige à nouveau une prime de spread plus élevée dans le crédit.

Nous pensons que l'absence d'un consensus fort autour des taux d'intérêt et des risques de récession futurs fera que le marché oscillera dans les deux sens jusqu'en 2023, entraînant des périodes de faiblesse intermittentes. Avec des rendements proches de leurs plus hauts niveaux depuis plusieurs années, nous pensons que cela pourrait offrir des opportunités aux investisseurs qui voient de la valeur dans le crédit, mais qui n'étaient peut-être pas positionnés pour le rallye du début de l'année.