Alors qu'au départ, les investisseurs espéraient un résultat «Boucles d'or», la publication récente d'une forte croissance de l'emploi aux États-Unis a conduit à un résultat «Trois ours».

L'évolution des prix sur les marchés la semaine dernière a donné aux investisseurs une impression de déjà-vu. Les rendements des obligations d'État ont augmenté - avec une sous-performance de la partie avant des courbes - les prix du pétrole et le dollar américain ont augmenté, les écarts de crédit des entreprises se sont élargis et les actions ont baissé. En 2022, le débat et la crainte se sont concentrés sur l'inflation et la récession, les investisseurs continuant à sous-estimer la première et à surestimer la seconde. Quelle que soit votre position dans ce débat, le résultat pour les prix des actifs a été négatif. Le schéma est peut-être le même cette semaine, mais le débat a changé. Désormais, le débat et les craintes portent sur la rigidité de l'inflation. Pendant les cinq premières semaines de 2023, les investisseurs se sont placés du côté de l'espoir, en espérant le résultat «Goldilocks»; à mesure que l'économie se refroidit doucement, cela permettrait à l'inflation de diminuer à une vitesse suffisante pour que les banques centrales cessent de resserrer davantage les conditions financières et entament le processus de normalisation des taux d'intérêt à des niveaux neutres à long terme en 2024.

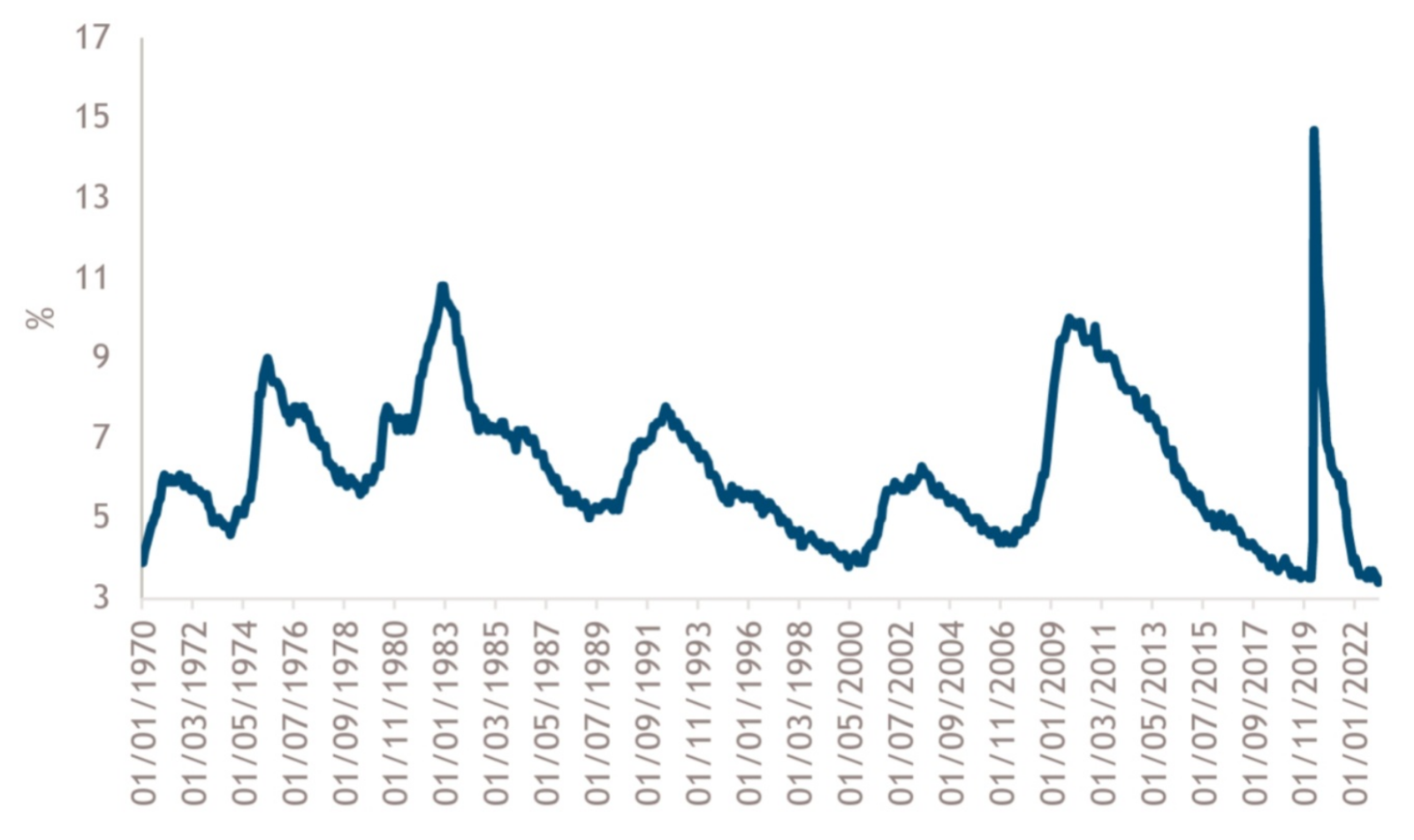

Toutefois, après la publication d'un très bon rapport sur l'emploi aux États-Unis la semaine dernière, le scénario des «trois ours» a gagné en popularité; la robustesse du marché du travail, qui permet à la création d'emplois de maintenir le chômage à son niveau le plus bas depuis 50 ans (voir le graphique de la semaine), combinée à la réduction de l'impact des politiques budgétaire et monétaire qui ont déjà atteint leur sommet, signifie que l'économie ne ralentira probablement pas suffisamment pour permettre à l'inflation de tomber dans la zone de confort des banques centrales. Celles-ci n'auront d'autre choix que de relever encore les taux d'intérêt et de rester restrictives plus longtemps.

Que pouvons-nous apprendre du débat de 2023? Tout d'abord, il y a une issue positive au débat: les stratégies de portage devraient fonctionner et les stratégies d'achat à la baisse pourraient peut-être faire leur retour, mais il est inconcevable d'annualiser les rendements de janvier sur toute l'année. Les prix des actifs resteront dépendants des données, et les données sur l'inflation et l'emploi détermineront la volatilité et le sentiment à court terme. Enfin, la crainte d'une récession semble avoir été oubliée. Bien que la semaine ait été mauvaise pour les prix des actifs, elle a permis de revoir à la hausse les prévisions de croissance et de réduire les risques de récession.