Après la décision de politique monétaire de la Banque nationale suisse (BNS) d’abaisser le taux cible SARON de 50 points de base à 0,5% en décembre 2024, les taux d’intérêt négatifs pourraient bien opérer leur grand retour. Faire passer les taux d’intérêt nominaux en territoire négatif pose cependant un problème de taille: les billets et les pièces étant échangés à leur valeur nominale, cela signifie que les liquidités sont rémunérées à 0%. Or, conserver des liquidités dans des dépôts bancaires engendre des coûts d’opportunité élevés si ces dépôts sont soumis à un taux d’intérêt nominal négatif. Dans ce cas, les agents économiques rationnels ont intérêt à retirer leur argent de leurs comptes bancaires et à le conserver en espèces (avec un taux de rémunération nominal brut de 0%) afin d’échapper au taux d'intérêt négatif appliqué à leurs dépôts bancaires, une fois pris en compte les coûts liés à la détention de liquidités. En théorie, le taux directeur ne devrait pas pouvoir être abaissé en dessous d’un plancher de 0%, car un niveau inférieur encouragerait les agents économiques rationnels à retirer leurs dépôts bancaires et à les conserver en espèces, ce qui menacerait sérieusement la stabilité du système financier. Toutefois, en pratique et pour des dépôts d’argent importants, les coûts d’opportunité liés à la détention de liquidités (le taux d’intérêt d’équilibre effectif) ne s’élèvent pas à 0% mais sont en réalité légèrement négatifs, car il faut tenir compte des frais de transfert, de la prime d’assurance et des frais de garde des liquidités retirées (qui sont également une fonction croissante du montant retiré). Par conséquent, dans la pratique, le taux d’intérêt auquel des agents économiques rationnels pourraient indifféremment conserver leur argent en espèces ou dans des dépôts bancaires (taux d’intérêt d’équilibre) est légèrement négatif1.

L’idée des banques centrales selon laquelle une politique de taux d’intérêt négatifs – couramment désignée par l’acronyme NIRP pour «Negative Interest Rate Policy» – permet de créer un environnement monétaire accommodant est mise à mal par de nombreuses données empiriques et recherches démontrant l’existence d’une limite naturelle à l’abaissement des taux d’intérêt en territoire négatif avant qu’ils ne commencent à exercer un effet de contraction sur l’économie. Cette limite est appelée le taux d’inversion, un concept théorisé en 2018 par Markus Brunnermeier et Yann Koby dans un article qui a fait date. Le taux d’inversion est un taux d’intérêt effectif en deçà duquel la politique monétaire devient restrictive par le biais du canal du crédit bancaire, si bien que de nouvelles baisses de taux en territoire négatif ont pour effet de ralentir l’activité économique et d’alimenter la spirale déflationniste. Cette situation, paradoxale à première vue, correspond à un durcissement de la politique monétaire et risque de déclencher un cercle vicieux. Dans ce cas, le résultat de la NIRP est donc contraire à celui qui était initialement recherché.

En bref, la NIRP vise à stimuler la demande domestique par le canal des prêts bancaires, à entraîner une dépréciation de la devise nationale pour atténuer les pressions déflationnistes (ce qui est particulièrement important pour les petites économies ouvertes), à augmenter les attentes en matière d’inflation pour enrayer la spirale déflationniste et à rapprocher l’inflation réelle de l’objectif de la banque centrale. Les données empiriques, en particulier dans le cas de la Suisse, montrent que la NIRP a été efficacement transmise aux marchés financiers, principalement par le biais de la courbe des rendements, ainsi que, dans une certaine mesure, par les canaux du crédit bancaire et du taux de change. En revanche, rien ne démontre une transmission claire par les flux de capitaux qui, en Suisse, sont souvent guidés par les besoins et la demande en matière de valeurs refuges, les attentes en matière d’inflation, la demande domestique et les exportations. Ces données sont également étayées par les lacunes théoriques de la NIRP, telles que le concept du taux d’inversion évoqué plus haut.

Malgré les avantages escomptés, la NIRP a des effets secondaires négatifs qui peuvent contribuer à accentuer les déséquilibres financiers au sein de l’économie, augmentant ainsi potentiellement les risques pour la stabilité financière. La NIRP peut ainsi conduire à un gonflement des prix des actifs qui engendrera la formation de bulles sur les marchés de l’immobilier et du crédit, une situation susceptible d’aggraver les faiblesses du système financier. Cette politique peut aussi encourager les ménages et les entreprises à prendre davantage de risques, avec notamment pour conséquences une possible dégradation de la rentabilité des banques et des ratios de financement des fonds de pension. Elle peut également peser sur le moral des consommateurs et des entreprises, ce qui aura un impact néfaste sur la consommation et les investissements, et par extension sur le PIB et l’inflation. En outre, la NIRP agit comme une taxe implicite sur le capital, ce qui soulève des questions sur la légalité et la viabilité à long terme d’une politique mise en œuvre par des technocrates non élus. En résumé, si la NIRP vise à relancer l’activité économique et à lutter contre la déflation, les preuves de son efficacité dans la pratique sont au mieux mitigées. De plus, cette politique comporte des risques macroéconomiques importants, qui l’emportent largement sur ses avantages.

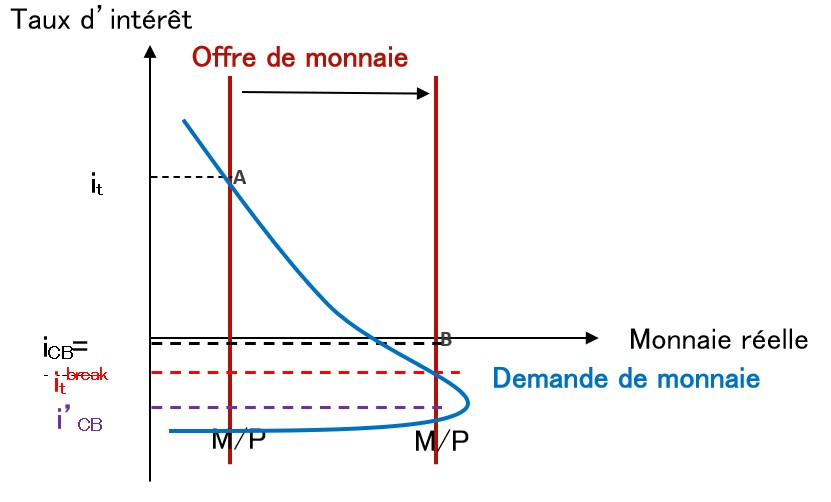

Le graphique ci-dessous illustre la dynamique du marché en cas de mise en œuvre d’une NIRP. La situation initiale correspond à un marché équilibré, avec un taux d’intérêt positif ainsi qu’un niveau d’offre et de demande de monnaie réelle M/P (le point A sur le graphique). Si la banque centrale décide ensuite d’introduire un taux d’intérêt légèrement négatif (iCB =NIRP), un équilibre du marché est atteint avec un niveau d’offre et de demande de monnaie réelle beaucoup plus élevé (M/P’), obtenu au point B dans le graphique ci-dessous. Le problème se pose si la banque centrale décide de mettre en œuvre un taux directeur beaucoup plus négatif, inférieur au taux d’équilibre en dessous duquel la politique monétaire a un effet de contraction, comme illustré ci-dessous (itbreak). Dans ce cas, le taux directeur est si bas (i’CB) qu’on observe une forte chute de la demande de monnaie et que les mécanismes d’ajustement du marché ne fonctionnent plus. Il en résulte un problème d’indétermination potentiel avec un marché déséquilibré. Ce cas de figure met en évidence les limites posées aux banques centrales dans la mise en œuvre de taux d’intérêt négatifs.

Le graphique ci-dessous montre que si la banque centrale met en œuvre des taux directeurs fortement négatifs (inférieurs au taux d’équilibre itbreak), la demande de monnaie diminuera en raison de l’augmentation des coûts d’opportunité (impôt) liés à la détention de liquidités sur des comptes bancaires par rapport à la détention en espèces ou à l’investissement dans d’autres classes d’actifs (qui requièrent également un profil de risque plus élevé). Les ménages et les entreprises ont en effet tout intérêt à retirer leurs dépôts et à les conserver en espèces dès que les taux d’intérêt applicables sont inférieurs au point d’équilibre itbreak, que l’on situe généralement autour ou juste en dessous de -1%. Les agents économiques continueront à vouloir détenir de la monnaie à des fins de transaction, mais en quantité moindre que celle offerte par la banque centrale pour appliquer le taux d’intérêt négatif souhaité, et uniquement en espèces. Dans ce cas, le seul moyen pour la banque centrale de mettre en œuvre son taux d’intérêt négatif (i’CB) est de supprimer l’argent liquide dans l’économie et de passer à un système monétaire entièrement électronique/numérique.

Offre et demande de monnaie avec la NIRP (Negative Interest Rate Policy)

Le cas présenté ici montre qu’il n’y a pas d’équilibre du marché au taux d’intérêt souhaité par la banque centrale, ce qui aboutit à l’échec de cette stratégie de politique monétaire. En résumé, l’analyse met en évidence les limites importantes auxquelles se heurte la mise en œuvre de la NIRP: celle-ci peut en effet conduire à une situation paradoxale où l’indétermination du marché prévaut et le système financier est déstabilisé, ce qui est contraire au mandat d’assurer la stabilité financière attribué aux banques centrales.

Dans l’ensemble, les données empiriques et les travaux théoriques indiquent que des taux d’intérêt nominaux négatifs ne devraient pas être une option de politique monétaire s’ils sont fixés à des niveaux trop bas: au lieu de devenir plus accommodants, ils commencent à exercer un effet de contraction sur l’économie (théorie du taux d’inversion), qui se déploie essentiellement par le canal des prêts bancaires. A ces niveaux, l’épargne de précaution augmente également, ce qui va à l’encontre de l’effet recherché et contribue à créer une boucle de rétroaction négative. On peut en outre objecter que l’évolution actuelle et attendue de la conjoncture, tant en termes d’activité économique que d’inflation, ne justifie pas l’introduction de taux négatifs en Suisse. Ce constat est aussi confirmé par le résultat de notre règle de Taylor modifiée pour la Suisse. Dans le cas de la Suisse, une stratégie de politique monétaire plus adéquate pour maîtriser l’appréciation à long terme du CHF consisterait à mettre en place un régime de change indexé sur un panier de devises des principaux partenaires commerciaux, par exemple sous la forme d’une parité ajustable à l’intérieur d’une marge de fluctuation des taux de change. Le système instauré par l’Autorité monétaire de Singapour peut servir de modèle à cet égard. Cette analyse apportera, espérons-le, un éclairage sur la NIRP et ses limites, et montrera que le moment n’est pas encore venu de mettre en œuvre des taux d’intérêt nominaux négatifs. Entre mythe et réalité, les taux d’intérêt négatifs devraient donc rester un étrange phénomène conceptuel et non être sérieusement envisagés comme un instrument de politique monétaire.

1 D’après les études réalisées, le taux d’intérêt d’équilibre effectif se situe juste en dessous de -1%. Le taux d’intérêt d’équilibre dépend toutefois du montant retiré et de la devise.