Les marchés émergents ont-ils une longueur d’avance?

A mesure que les effets de la pandémie s’atténuent, l’inflation est désormais une préoccupation majeure des responsables politiques. Etonnamment, les banques centrales des marchés émergents sont plus promptes à réagir que leurs homologues des pays riches pour contenir la menace.

Les banques centrales des pays développés sont prises de vitesse par l’inflation, malgré un net durcissement de ton. Selon les modèles propriétaires de Pictet Asset Management, les banques centrales du Royaume-Uni, de la Suisse et du Canada, en particulier, doivent resserrer leur politique monétaire de manière offensive pour reprendre le contrôle des pressions sur les prix.

A l’inverse, un certain nombre de banques centrales des marchés émergents ont su faire preuve de prudence et pourront commencer à réduire leurs taux dès l’année prochaine – une situation qui bouleverse les normes historiques.

De nombreuses banques centrales des économies développées sont dans une position difficile. Prenons la Banque d’Angleterre. Sa crédibilité dans la lutte contre l’inflation a été mise à mal par une décennie de politique monétaire extrêmement accommodante, au cours de laquelle l’inflation a souvent dépassé l’objectif de 2% fixé. Dernièrement, l’inflation au Royaume-Uni a atteint un niveau exceptionnellement élevé – à 5,5% en janvier, l’inflation IPC devrait dépasser 7% dans les mois à venir.

Parallèlement, le secteur privé britannique est lourdement endetté, le volume de crédit total du secteur privé non-financier représentant près de 160% du PIB – contre moins de 120% au début des années 1990, selon les données de la Banque des règlements internationaux au T2 2021, au 16.02.2022. Cela rend l’économie particulièrement vulnérable aux hausses de taux d’intérêt.

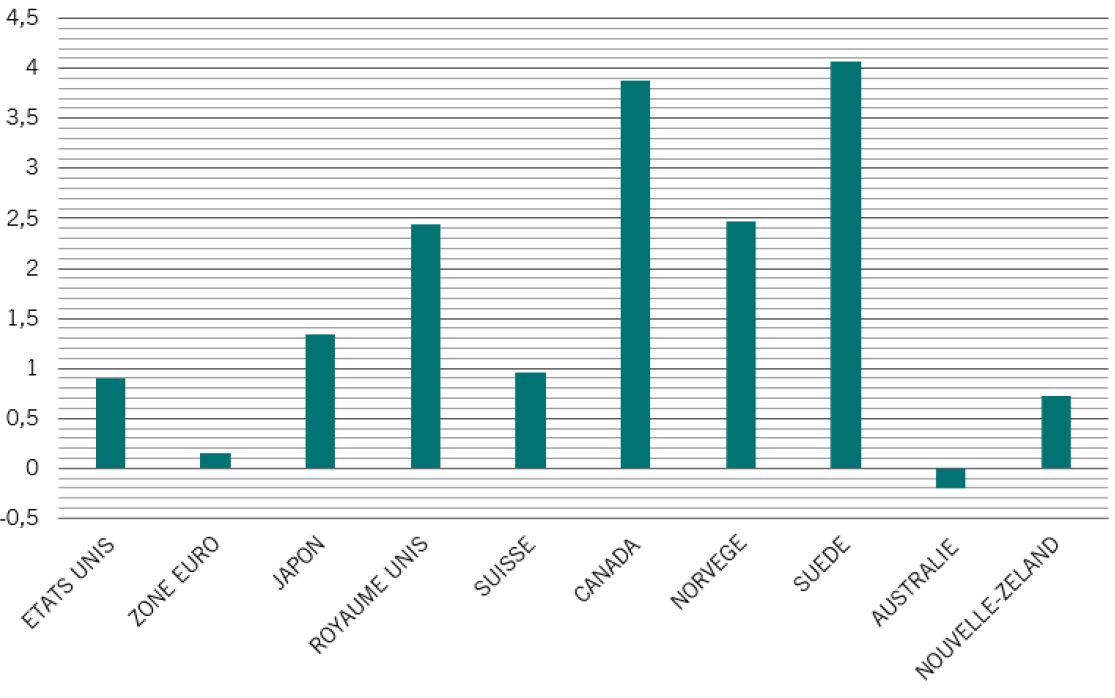

Par conséquent, un éventuel relèvement des taux doit tenir compte du paramètre de stabilité financière. Selon notre modèle fondé sur la Règle de Taylor, nous estimons que le Royaume-Uni devra limiter ses hausses de taux à 2,4 points de pourcentage au-dessus des 0,5% actuels. Cela reste conséquent, mais compenserait les tensions sur l’économie et contribuerait à un regain de crédibilité de la Banque d’Angleterre (voir Fig. 1).

Cette situation est comparable à celles d’autres économies développées, notamment la Suède et le Canada. Ces deux pays doivent voir leur taux augmenter d’environ 4 points de pourcentage en 2023 pour maintenir la stabilité financière.

Les banques centrales des marchés émergents, en revanche, ont pris le taureau par les cornes pour contrer la bulle inflationniste. Autrement dit, elles seront en bonne position pour commencer à assouplir leur politique durant l’année à venir.

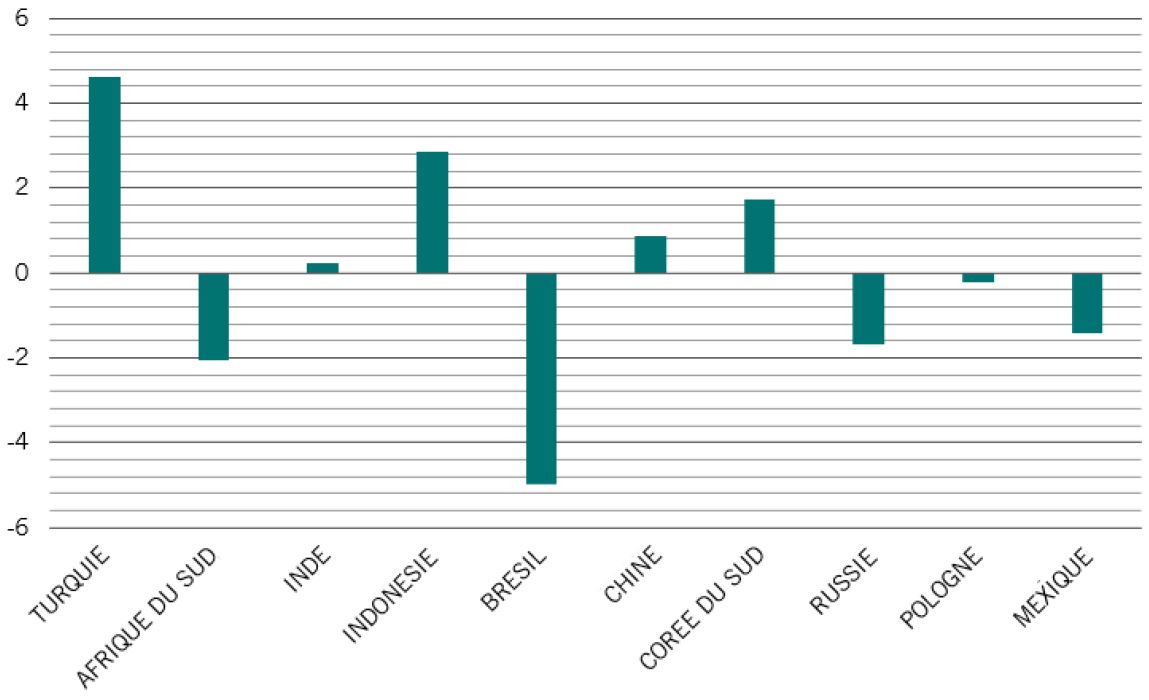

Notre modèle suggère que le Brésil, la Russie, la Pologne, l’Afrique du Sud et le Mexique seront en mesure de réduire les taux en 2023. Le Brésil dispose de la latitude nécessaire pour réduire son taux d’intérêt directeur de près de 3 points de pourcentage par rapport aux 10,75% actuels (voir Fig. 2).

En résumé, un certain nombre de banques centrales des pays développés auront fort à faire pour retrouver leur crédibilité. A l’inverse, les banques centrales des marchés émergents ont largement anticipé la problématique de l’inflation et ont été promptes à réagir. L’astuce consistera à négocier un cycle de durcissement tout en minimisant les perturbations financières – la dette des entreprises et des ménages accumulée au fil des ans, favorisée par l’ère des taux bas, pourrait cependant poser problème.