Moody’s a annoncé deux relèvements de notation notables jeudi et vendredi, alors que les deux plus grandes banques irlandaises, AIB et Bank of Ireland, ont vu leurs notations d’émetteur passer de A1 à Aa3 et leurs instruments Additional Tier 1 (AT1) passer de Ba1 à Baa3. Egalement vendredi, S&P a relevé la notation de l’assureur néerlandais ASR de A à A+ et celle de ses instruments Restricted Tier 1 (RT1) de BB+ à BBB-.

Pour les banques, Moody’s a cité la qualité élevée des actifs, les niveaux de capitalisation et la rentabilité de base comme facteurs expliquant ces relèvements, en plus des volumes importants de dépôts stables et des niveaux élevés de liquidité.

Dans les trois cas, ces relèvements ont permis de faire passer la dette subordonnée des émetteurs au niveau investment grade (IG). Les échanges secondaires de vendredi ont mis en évidence l’impact de ce mouvement, les transactions concernées ayant surperformé le reste du segment des financières subordonnées juniors d’environ 0,5 à 1 point.

Bien que ces relèvements soient précieux pour les émetteurs, ils ont également des implications pour les investisseurs en revenu fixe.

Premièrement, ils reflètent l’amélioration continue de la qualité que nous observons dans les financières européennes. Les banques et les assureurs ont affiché des résultats fondamentaux très solides cette année, avec de nombreuses institutions dépassant leurs propres attentes malgré les baisses de taux d’intérêt décidées par la Banque centrale européenne. Cette solidité des bénéfices a permis aux actions bancaires de nettement surperformer, avec l’indice Euro Stoxx Banks en hausse de 58% depuis le début de l’année, contre 10% pour le marché plus large représenté par l’Euro Stoxx 50 (ce dernier inclut certains noms financiers). Le ratio cours/valeur comptable le plus récent du secteur est de 1,20x, ce qui implique que les banques européennes, dans l’ensemble, génèrent plus que leur coût du capital.

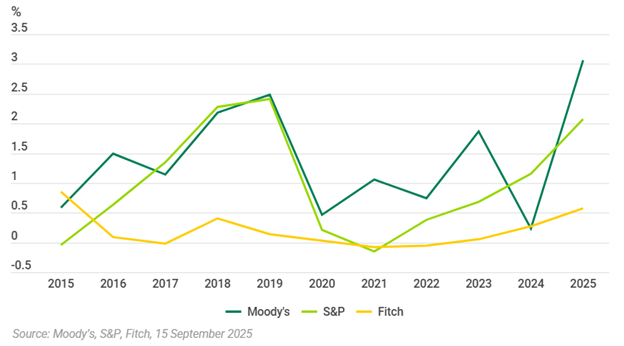

Deuxièmement, la proportion de l’univers des financières subordonnées notées IG continue d’augmenter. Plus précisément, 66% des AT1 en circulation disposent désormais d’au moins une notation IG (contre 57% en août 2020, selon les données de Crédit Agricole), tout comme 100% des RT1 de taille benchmark. Si l’on considère les notations composites – prenant une moyenne des trois principales agences de notation – alors 42% des AT1 et 96% des RT1 sont notés IG en composite. Les financières surperforment également le marché plus large à cet égard. Le graphique ci-dessous montre la différence entre le ratio relèvement-abaissement des financières et celui de l’ensemble des entreprises (y compris les financières) selon les trois principales agences de notation. Ce différentiel avait diminué pendant la période Covid, lorsque les analystes anticipaient une détérioration des performances des prêts et une baisse des bénéfices en raison des faibles taux d’intérêt, mais il s’est fortement redressé ces dernières années.

Les financières surperforment les entreprises en termes de relèvements de notation

Le point principal ici est qu’une grande partie de la dette subordonnée junior des banques et assureurs européens est déjà notée IG, et cette proportion continue d’augmenter. Les notations des émetteurs sont également mécaniquement plusieurs crans au-dessus de celles de leur dette subordonnée, ce qui met en évidence la probabilité très faible de défaut perçue par les agences de notation pour ces institutions.

Enfin, nous pensons que les notations plus élevées de l’univers des financières pourraient contribuer à atténuer la volatilité lors de futures corrections. Cela peut sembler évident, car la qualité de crédit des émetteurs est meilleure, mais il y a également un impact technique: de nombreux investisseurs institutionnels ont des mandats qui les limitent à investir uniquement dans des obligations notées IG. Etant donné que le pool de capitaux ciblant les obligations IG est nettement plus important que celui ciblant les obligations non IG (high yield), il existe naturellement une demande plus forte pour «acheter à la baisse» dans le premier cas. A notre avis, cela pourrait mieux aligner l’évolution des prix des titres financiers subordonnés avec leur risque de crédit.

Dans l’ensemble, nous restons constructifs sur les financières européennes et nous sommes satisfaits de voir la performance du secteur se refléter non seulement dans les cours des actions, mais aussi dans l’amélioration progressive des notations de la dette subordonnée, qui tend à entraîner des valorisations plus élevées. De nouveaux relèvements pourraient entraîner un resserrement des spreads et une certaine érosion de la prime de spread par rapport au crédit non financier, mais en tant qu’obligataires, nous bénéficions des améliorations fondamentales et d’une base d’investisseurs élargie, ce qui pourrait réduire la volatilité de cette classe d’actifs.