En 2019, le retrait des liquidités mondiales devrait peser sur les marchés obligataires chèrement valorisés.

Partout dans le monde, les rendements des obligations devraient augmenter modérément en 2019 sous l’effet de la poursuite de la croissance mondiale - certes moins soutenue - et de la légère hausse de l’inflation. Alors que les États-Unis sont déjà bien avancés dans le processus de normalisation et que les rendements y sont proches du sommet cyclique, le Royaume-Uni a commencé à relever ses taux. La zone euro et le Japon commencent, quant à eux, à retirer prudemment leurs mesures «d’assouplissement quantitatif». En 2019, le retrait des liquidités mondiales devrait peser sur les marchés obligataires chèrement valorisés et tirer les rendements vers le haut. Les spreads de crédit devraient également s'élargir, l’environnement monétaire moins favorable se traduisant par un regain de volatilité.

En 2019, les bilans agrégés des banques centrales commenceront à se contracter, entraînant une diminution des liquidités mondiales qui avaient alimenté la hausse des prix des actifs financiers ou le resserrement des spreads de crédit. Ce nouvel environnement se traduira par un niveau de volatilité plus élevé que celui auquel les investisseurs étaient habitués. Ceci devrait être essentiellement le cas pour les obligations d’émetteurs dont la qualité de signature est plus faible.

Avec huit hausses des taux depuis 2015, les États-Unis sont déjà bien avancés dans le cycle des taux. Les baisses d’impôts accordées par le gouvernement Trump ont donné une impulsion supplémentaire à une économie déjà en forte croissance. Le marché du travail est désormais tendu et les salaires augmentent.

que les anticipations d’inflation demeurent bien ancrées.

L’intention de la Fed est de modérer le rythme de la croissance afin d’empêcher des déséquilibres dans l’économie. Surtout, la Fed essaie de s’assurer que les anticipations d’inflation demeurent bien ancrées. Jusqu’à présent, les rendements obligataires ont évolué de la même manière que pendant les autres cycles de hausse des taux. La courbe des rendements s’est aplatie, comme ce fut le cas lors du dernier cycle de resserrement de 2004 à 2007, c’est-à-dire que l’écart entre les rendements à long terme et à court terme a diminué. Historiquement, les rendements obligataires culminent généralement autour du taux des Fed Funds.

.JPG)

La Banque centrale européenne (BCE) a annoncé qu’elle s’abstiendrait de procéder à de nouveaux achats nets d’obligations fin 2018 mais qu’elle réinvestirait dans les obligations arrivant à échéance. Cela aurait pour effet de stopper la croissance du bilan et donnerait aux investisseurs privés davantage d’émissions d’obligations d’État à absorber.

avant le troisième trimestre 2019.

Ces dernières années, la zone euro a connu une croissance relativement soutenue grâce à des conditions monétaires très favorables et à la forte croissance du commerce mondial. Du fait du ralentissement actuel de la Chine et des litiges commerciaux avec les États-Unis, la croissance européenne décélère à l’approche de 2019. Par conséquent, nous prévoyons que la BCE ne commencera pas à relever les taux avant le troisième trimestre 2019. La croissance du PIB sera modérée et les taux d’inflation ne devraient augmenter que lentement, de sorte que la BCE hésitera à durcir sa politique trop rapidement. En outre, les pays structurellement fragiles comme l’Italie resteront tributaires de taux d’intérêt bas pour générer de la croissance et refinancer leur dette.

Le retrait progressif des liquidités de la zone euro devrait entraîner une légère hausse des rendements obligataires, un processus susceptible de peser sur les prix des obligations aux valorisations élevées.

.JPG)

Depuis le vote en faveur du Brexit, les investisseurs s’inquiètent de son impact potentiellement négatif sur la croissance britannique. En effet, la perte de PIB due au Brexit semble être assez importante. En particulier, les dépenses d’investissement, l’un des principaux moteurs du cycle économique, ont pâti du climat d’incertitudes, de nombreux investisseurs potentiels ayant boudé le Royaume-Uni de peur de voir leur accès au marché européen restreint. Cette tendance s’est accélérée à l’approche de la date de sortie potentielle du Royaume-Uni de l’UE.

.JPG)

Face à la détérioration du climat d’investissement créée par les incertitudes relatives au Brexit, la politique de la Banque d’Angleterre est restée expansionniste. L’autorité monétaire a largement ignoré la hausse de l’inflation due à la dépréciation de la devise et a laissé les taux réels à court terme s’enfoncer en territoire négatif. Les prévisions de taux d’intérêt ont été sensiblement revues à la baisse, les anticipations du marché concernant les taux d’intérêt futurs à court terme impliquant un maximum cyclique pour les taux nominaux à court terme de seulement 1,8%, soit un niveau probablement négatif en termes réels. Ce scénario pèche par excès de pessimisme. Nous aurions tendance à supposer que les anticipations concernant les taux d’intérêt augmenteront lorsque l’incertitude liée au Brexit se dissipera, la hausse des prévisions de croissance s’accompagnant d’une hausse des taux réels.

.JPG)

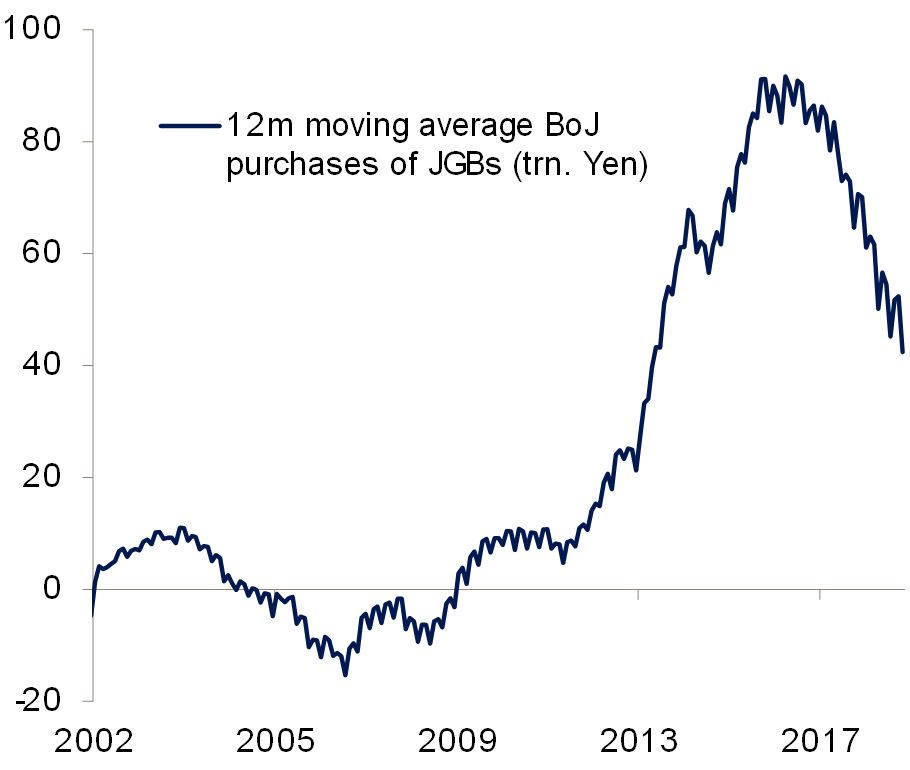

La Banque du Japon (BoJ) a amorcé la normalisation de sa politique monétaire. Si les taux d’intérêt à court et à moyen terme devraient se maintenir à des niveaux historiquement bas pendant encore un certain temps, l’autorité monétaire a laissé les rendements à long terme fluctuer à l’intérieur de certaines limites. L’objectif de rendement des obligations à 10 ans a été fixé à environ 0% avec une fourchette progressivement élargie à +/- 25 points de base. Cette mesure a été introduite afin d’imposer des rendements positifs et une courbe de taux plus pentue sur les échéances supérieures à 10 ans. L’effet néfaste du taux directeur négatif sur les épargnants, le système de sécurité sociale et le secteur financier en général est de plus en plus manifeste, si bien que la sortie progressive d’une politique stricte d’assouplissement quantitatif devient une option politique privilégiée.

a considérablement diminué depuis 2016.

En conséquence, le montant des achats du gouvernement a considérablement diminué depuis 2016 et se situe actuellement à une moyenne annuelle de 42’000 milliards de yens, contre 90’000 milliards de yens au plus haut. Nouvelle étape dans le lent processus d’ajustement de la politique monétaire, la Banque du Japon a introduit le concept d’orientation prospective («forward guidance»), grâce auquel elle pourra communiquer efficacement les changements potentiels de politique monétaire à l’avenir, ce qui atténuera l’ampleur des réactions du marché.

Nous prévoyons que les rendements américains à 10 ans atteindront 3,25% d'ici la fin 2019, soit le niveau le plus élevé du cyclique du taux des Fed Funds. Les rendements des obligations allemandes et suisses à 10 ans devraient terminer l’année 2019 à 1,05% et 0,5%, respectivement, le retrait progressif des mesures de relance monétaire tirant légèrement les rendements obligataires à la hausse. Les rendements obligataires britanniques à 10 ans devraient atteindre 1,7% d'ici la fin 2019, à mesure que les incertitudes liées au Brexit diminuent et que la croissance économique se redresse. Les rendements des obligations japonaises à 10 ans devraient augmenter légèrement à 0,15%, car la Banque du Japon laissera les taux d’intérêt à court terme inchangés pendant une période prolongée.