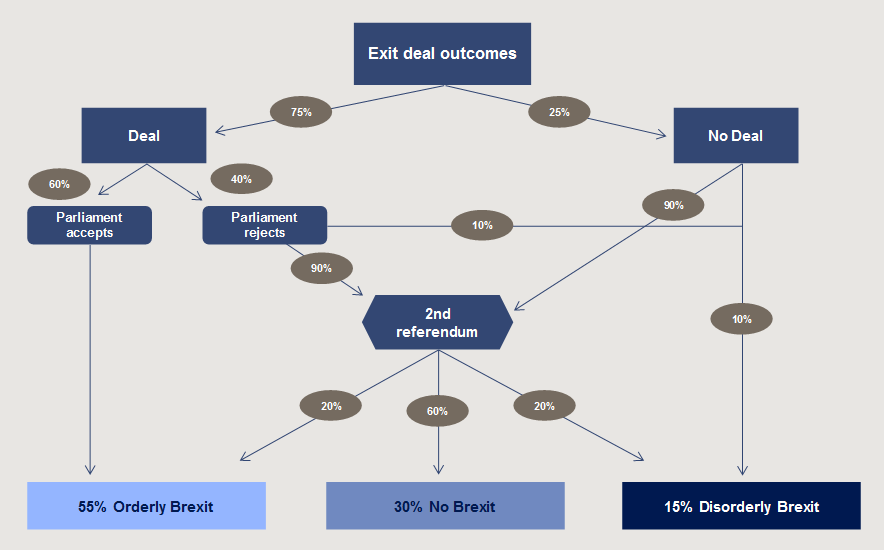

Il y a une probabilité de 55% pour un «Brexit ordonné», de 30% pour un «sans Brexit» et de 15% pour un «Brexit désordonné».

Le sommet européen de la semaine dernière devait être le «moment de vérité» pour régler le divorce du Brexit. Au lieu de cela, peu de progrès ont été réalisés. Bien que la rhétorique des dirigeants de l'UE ait été plus conciliante que prévu, les deux camps intensifieront leurs préparatifs en vue des conséquences potentielles d’une sortie retentissante du Royaume-Uni hors du bloc européen en mars 2019. Nous pensons que ce scénario est l'issue la moins probable et qu’il est tout à fait possible que des initiatives soient prises pour déplacer les lignes et parvenir à un accord. Nos travaux montrent qu'il y a une probabilité de 55% pour un «Brexit ordonné», de 30% pour un «sans Brexit» et de 15% pour un «Brexit désordonné».

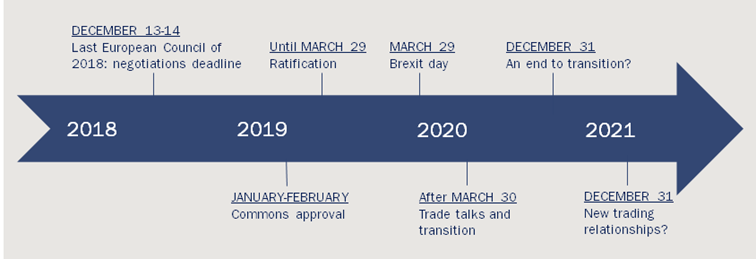

Avant d'entrer dans les raisons pour lesquelles nous pensons qu'un accord de «sortie ordonnée» demeure notre scénario central, il est important de résumer brièvement comment le processus de sortie fonctionne. Le Brexit est un processus en deux étapes, l'accord de retrait devant être négocié d'ici la fin de cette année. Si aucun accord n'est conclu, le Royaume-Uni «est éjecté» hors de l'UE sans période de transition. En théorie, les échanges commerciaux avec l'UE passeraient sous l’égide de l'Organisation mondiale du commerce (OMC), augmentant du jour au lendemain les contrôles et tarifs douaniers. La disparition sans remplacement d'un grand nombre des règles qui sous-tendent la structure économique et réglementaire du Royaume-Uni perturberait gravement les chaînes d'approvisionnement et conduirait au chaos économique. Dans la pratique, les gouvernements du Royaume-Uni et de l'UE prendraient très probablement des mesures d'urgence pour veiller à ce que des éléments fondamentaux tels que les liaisons de transport ne soient pas perturbés. Cela créerait néanmoins d'énormes incertitudes pratiques et juridiques pour les entreprises. C'est ce que nous entendons par un «Brexit désordonné» dans notre analyse.

Toutefois, si un accord est conclu, l'UE et le Royaume-Uni pourraient commencer à négocier une nouvelle relation commerciale, qui entrerait en vigueur à un moment encore à définir. Dans l'intervalle, il y aurait une période de transition, le Royaume-Uni restant dans l'UE mais ne disposant d'aucun droit de décision. La période de transition est actuellement fixée à environ deux ans (figure 1). Nous définissons ce processus comme un «Brexit ordonné».

Le nœud du différend relatif à l'accord de retrait porte sur le «back-stop» irlandais. L'UE a proposé que l'Irlande du Nord reste membre de l'union douanière de l'UE et du marché unique des marchandises jusqu'à ce que les relations futures ne rendent plus nécessaires les infrastructures physiques et les contrôles à la frontière terrestre irlandaise. Cela implique que l'Irlande du Nord pourrait se trouver dans un territoire douanier et une union réglementaire différents du reste du Royaume-Uni, ce qui implique des normes et des contrôles douaniers sur les marchandises provenant du continent. Pour de nombreux politiciens britanniques, il s'agit d'une menace pour l'intégrité constitutionnelle du Royaume-Uni et d'une «ligne rouge sanglante».

Bien que la situation semble extrêmement complexe, sa décomposition en différentes étapes devrait aider les investisseurs à comprendre comment la situation pourrait évoluer au cours des prochains mois. La figure 2 illustre ces étapes et les probabilités qui y sont associées.

Premièrement, il y a des moyens de contourner le problème du «back-stop». En effet, l'UE pourrait offrir une union douanière temporaire entre le Royaume-Uni et l'UE sous certaines conditions. Une deuxième option pourrait être une prolongation limitée dans le temps de la période de transition au-delà de 2020. L'introduction de ces options dans l'accord de retrait repousserait la date à laquelle «back-stop» pourrait entrer en vigueur et donnerait à Mme May une certaine protection politique au niveau national.

Néanmoins, une plus grande volatilité des marchés et de l'économie est probablement nécessaire pour qu'un accord de retrait soit signé et voté par le parlement britannique. C'est pourquoi nous pensons que les négociations se poursuivront jusqu'à la fin de l'année et peut-être même plus tard. En effet, le Royaume-Uni devra assouplir certaines de ses positions et il est peu probable que cela se produise tant qu'il y aura du temps pour négocier. Certains membres de la majorité voteront probablement contre l'accord. Par exemple, une prolongation de la période de transition impliquerait que le Royaume-Uni n'aurait pas son mot à dire sur la politique de l'UE pendant une période plus longue – cela prolongerait aussi le maintien de la libre circulation et des contributions budgétaires. Pour les parlementaires qui souhaitent une rupture rapide avec l'UE, cela pourrait être intolérable. La direction du parti travailliste (le parti d'opposition) demandera probablement à ses députés de voter contre (elle considère ce vote comme un moyen de reprendre le pouvoir). Mais dans l'ensemble, face à la volatilité des marchés et à la perspective d'un non accord, nous pensons que le Parlement votera en faveur de l'accord de sortie, ouvrant ainsi la voie à un «Brexit ordonné». Ce résultat pourrait également se concrétiser s'il y a un deuxième référendum (plus de détails ci-dessous). Dans l'ensemble, nous attachons une probabilité de 55% à ce scénario.

Mais compte tenu de la faible majorité et de la division du Parti conservateur sur le Brexit, il y a toujours une probabilité relativement élevée que le Parlement rejette l’accord. Quoi qu'il en soit, un deuxième référendum semble presque inévitable dans ce scénario. En effet, de nouvelles élections ne changeraient rien pour l'UE, car elle négocie avec le Royaume-Uni, et non avec un gouvernement particulier. La question du référendum devrait être claire, ne laissant aucune ambiguïté. Selon nous, trois options sont possibles : rester dans l'UE, partir sans accord ou partir avec l'accord qui a été proposé par l'UE. Nous pensons qu'il y a une probabilité un peu plus élevée que les citoyens britanniques votent pour rester une fois que les perspectives d’une sortie retentissante de l'UE et les conséquences qui en découlent seront devenues claires. Nous pensons aussi que les Britanniques seraient réticents à accepter un «mauvais deal» que le gouvernement ou le Parlement auraient rejeté. Dans l'ensemble, nous voyons une probabilité de 30% que le Brexit ne se produise pas.

Enfin, si la réponse au 2e référendum est une «sortie sans accord», l’étape suivante est notre «Brexit désordonné». Ce résultat pourrait également se produire si aucun accord n'est conclu en premier lieu, ou si le Parlement britannique le rejette et que le gouvernement refuse d'organiser un deuxième référendum. Nous pensons qu'un «Brexit désordonné» a une probabilité de 15% de se produire.

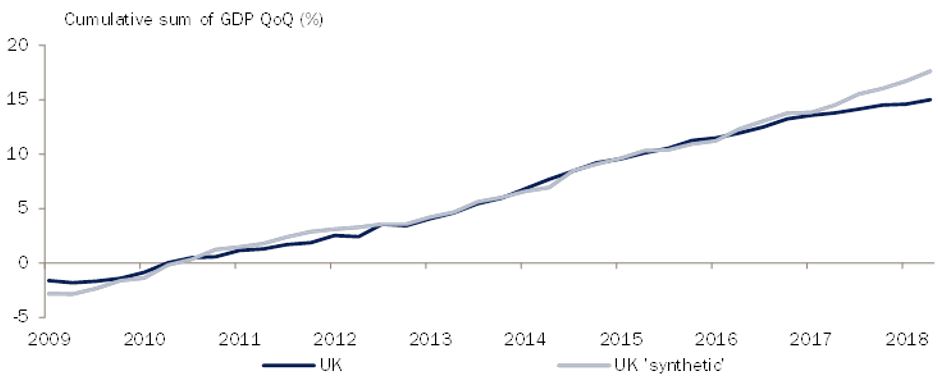

Quelles seraient les conséquences économiques des différents scénarios pour les 12 à 18 prochains mois? Dans le cas d'un «Brexit ordonné», nous ne nous attendons pas à beaucoup de changement par rapport à la dynamique actuelle. L'incertitude relative à la nouvelle relation commerciale continuera de peser sur les investissements et l'économie (mais probablement dans une moindre mesure étant donné que la menace d'effondrement aurait été éliminée). Cela devrait continuer à peser sur la croissance de la productivité et les salaires. Dans ce scénario, nous prévoyons que la croissance se maintiendrait aux niveaux actuels et atteindrait en moyenne 1,3% l'an prochain. Le Royaume-Uni devrait continuer à sous-performer ses pairs (comme il l'a fait depuis le référendum de juin 2016), et croître à un rythme plus lent qu'il ne l'aurait fait s'il n'avait pas quitté l'UE. La figure 3 montre que la croissance au Royaume-Uni a été plus faible que dans les économies dont les caractéristiques lui étaient similaires à l'approche du référendum sur le Brexit.

Dans le cas d'un «no Brexit», nous nous attendons à ce que l'économie rebondisse. La demande d'investissement refoulée jusque-là devrait stimuler l'activité et, dans la mesure où l'incertitude a pesé sur le pouvoir de négociation des travailleurs, nous pourrions voir la croissance des salaires s'accélérer également. L'écart entre les deux lignes de la figure 3 devrait se combler. Une croissance plus rapide permettrait à la Banque d'Angleterre de normaliser sa politique plus rapidement.

Enfin, un «Brexit désordonné» provoquerait un choc d'offre négatif et pousserait très probablement l'économie britannique dans une récession l'année prochaine. Le Royaume-Uni verrait ses échanges commerciaux passer sous le régime de l'OMC du jour au lendemain. La plupart des études indiquent qu'à long terme (c'est-à-dire dans une quinzaine d'années) et dans le cadre d'un régime commercial régi par l'OMC, l'économie serait de 3 à 10% plus faible qu'elle ne l'aurait été autrement, le ralentissement du commerce et des investissements ayant un impact négatif sur la productivité. La perturbation à court terme résultant du passage soudain aux règles de l'OMC et la perturbation des chaînes d'approvisionnement pourraient exacerber ces effets négatifs et faire augmenter certains coûts. Dans ce scénario, nous nous attendons à ce que la Banque d'Angleterre assouplisse sa politique et relance l'assouplissement quantitatif.