Parmi les sociétés financières américaines, les banques ont bénéficié d'une expansion des marges grâce à la hausse des taux d'intérêt.

Il a été largement anticipé que les entreprises publieraient des résultats plus faibles au troisième trimestre. Pour les investisseurs en crédit, les fondamentaux des entreprises sont un facteur important de rendement, c'est pourquoi nous sommes très attentifs à la manière dont les entreprises s'en sortent dans cet environnement de marché fragile.

Il est encore tôt, mais malgré quelques déceptions, nous observons généralement des résultats solides. Jusqu'à présent, nous avons observé les tendances suivantes:

- Parmi les sociétés financières américaines, les banques ont bénéficié d'une expansion des marges grâce à la hausse des taux d'intérêt. Les résultats des opérations de Trading ont partiellement dépassé les attentes et la plupart des banques ont été en mesure d'optimiser leurs actifs pondérés en fonction des risques, contribuant ainsi à améliorer les ratios de capital, tels que le ratio CET1 (Common Equity Tier 1 capital). Les provisions sur les pertes de prêts sont en hausse, mais les impayés restent à des niveaux faibles, ce qui indique une bonne qualité de crédit de leurs emprunteurs.

- Les sociétés non financières ont fait état d'une croissance des ventes, jusqu'à présent d'environ 7% en glissement annuel, tandis que le bénéfice par action (BPA) est en baisse d'environ 2%, ce qui indique une pression sur les marges due à la hausse des coûts de production, comme prévu. En effet, les prix à la production ont augmenté de 8,5% en septembre aux Etats-Unis, des niveaux jamais atteints depuis environ 40 ans. Cependant, la plupart des entreprises ont confirmé, voire augmenté, leurs prévisions de résultats, ce qui a contribué à rassurer les investisseurs.

- Le secteur technologique américain a déçu jusqu'à présent. Le recul des dépenses de consommation y a été plus prononcé et les perspectives pour les trimestres à venir sont généralement plus faibles.

- En Europe, la publication des résultats n'a présenté que peu de signes de faiblesse pour les bilans des entreprises et les mesures de crédit. Les revenus ont augmenté d'environ quatre pour cent par rapport au trimestre précédent et la croissance de l'EBITDA a été d'environ trois pour cent, bien qu'elle soit inférieure à celle des trimestres précédents. Ce ralentissement des bénéfices est tout à fait conforme aux attentes et les marges ne se sont que modestement érodées pour les entreprises de qualité («investment grade»).

Pour l'avenir, les analystes estiment que les marges de profit nettes du marché américain devraient rester à des niveaux solides pour le reste de cette année et après, par rapport aux chiffres du troisième trimestre 2022, avec des marges de profit nettes de 12 à 13%.

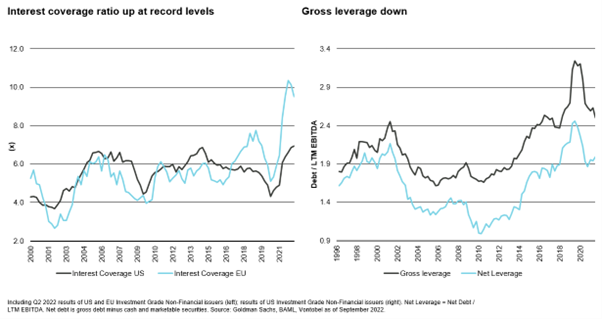

Cela confirme la tendance au ralentissement des bénéfices, mais aussi la stabilité voire l'amélioration des fondamentaux du crédit, tels que l'effet de levier des entreprises ou la couverture des intérêts. Même si ces derniers devaient encore ralentir en 2023, le niveau global devrait rester solide et les investisseurs en obligations d'entreprises devraient rester optimistes.

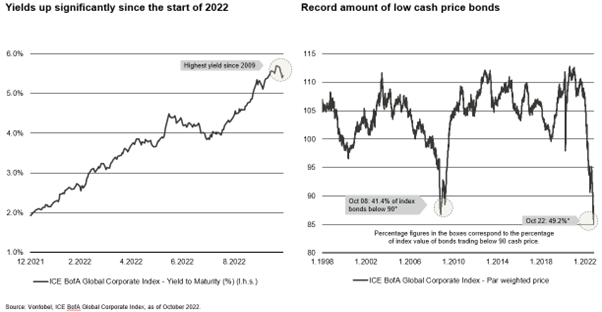

Pendant plus d'une décennie, les investisseurs se sont lancés dans une course massive au rendement, sous l'effet notamment de politiques monétaires mondiales très souples. Il en a résulté des rendements faibles pendant une longue période et une liquidité abondante sur le marché. Depuis cette période, nous avons fait un virage important: Les rendements totaux depuis le début de l'année ont été lamentables, avec environ -17% pour le marché mondial des obligations de qualité («investment grade»), ce qui a fait disparaître plus de 1,3 billion de dollars de la valeur du marché.

Dès que les perspectives macroéconomiques deviendront moins sombres, avec une tendance à la baisse de l'inflation et un relâchement des banques centrales, la volatilité du marché devrait s'atténuer, ce qui profitera aux classes d'actifs plus risquées. Selon nous, l'environnement de marché actuel offre un point d'entrée attractif pour les investisseurs intéressés par les obligations mondiales de qualité («investment grade»).

Les valorisations des obligations d'entreprises deviennent chaque jour plus attrayantes, les rendements n'étant plus aussi élevés depuis la crise financière de 2009 et les prix au comptant des obligations atteignant des niveaux records. Dans le même temps, nous observons des obligations de qualité nouvellement émises avec des coupons supérieurs à sept pour cent, avec une notation de crédit A ou BBB et une durée de trois à cinq ans. Cela devrait offrir un solide coussin aux investisseurs et des revenus réguliers élevés pour les années à venir.