Les obligations d'État ont fait exception; elles ont sous-performé les autres classes d'actifs alors que les rendements ont continué à augmenter.

La semaine dernière a été relativement calme pour clôturer le mois de juin et le premier semestre 2023. Toutefois, les obligations d’État ont fait exception; elles ont sous-performé les autres classes d’actifs alors que les rendements ont continué à augmenter. Le catalyseur a été la combinaison toxique habituelle de la rhétorique hawkish de la banque centrale et de données économiques robustes.

Aux États-Unis, le président de la Réserve fédérale, Jerome Powell, a déclaré que «si l’on examine les données du dernier trimestre, on constate que la croissance est plus forte que prévu, que le marché du travail est plus étroit que prévu et que l’inflation est plus élevée que prévu». Les données économiques de la semaine dernière ont confirmé son point de vue; la confiance des consommateurs a bondi à un sommet de 17 mois, s’établissant à 109,7 par rapport aux 104 attendus. La croissance du premier trimestre, initialement estimée à 1,1%, a été révisée à la hausse, passant de 1,4% à 2%, en raison de la vigueur des dépenses de consommation et des exportations nettes. Les demandes hebdomadaires d’allocations chômage sont repassées sous la barre des 240'000.

Le point clé en Europe était l’indice d’inflation de base de la zone euro, surtout après que la présidente de la BCE (Banque centrale européenne), Christine Lagarde, ait déclaré «nous ne voyons pas assez de preuves que l’inflation de base diminue». L’indice a confirmé les inquiétudes de la présidente de la BCE, en montrant une nouvelle accélération en juin, à 5,4%, du fait de la hausse du coût des services. Dans le même temps, le taux de chômage dans la région est resté à un niveau historiquement bas de 6,5%.

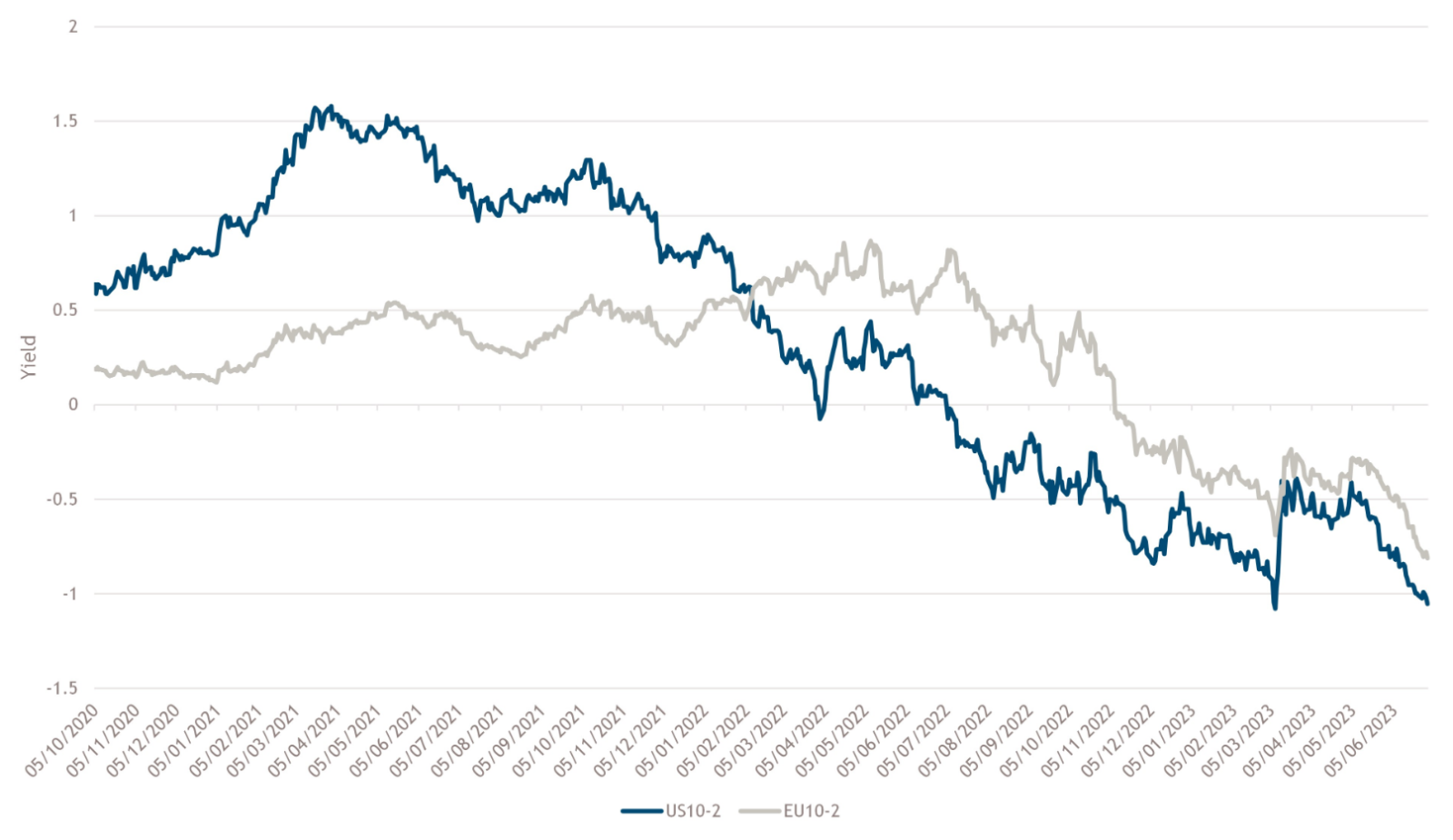

Le premier semestre de l’année peut être décrit comme l’escalade lente du proverbial «mur de l’inquiétude». Les banques centrales ont continué à relever leurs taux directeurs, déterminées à ramener l’inflation en ligne avec les objectifs à long terme. Les investisseurs obligataires craignaient que cet objectif ne soit atteint qu’au prix d’une récession, ce qui s’est répercuté sur les courbes des emprunts d’État. Les obligations à 2 ans ont affiché des performances nettement inférieures à celles des obligations à 10 ans et à long terme. En fait, les rendements des obligations d’État américaines et allemandes à 10 ans sont plus bas qu’au début de l’année, à -3 points de base (pb) et -12 pb respectivement, tandis que les rendements à 2 ans sont plus élevés de +45 pb et +50 pb. Cette inversion des courbes obligataires est considérée par de nombreux investisseurs comme un indicateur fiable de récession (voir le graphique de la semaine).

Les actifs risqués ont grimpé le mur, et les données solides sur les bénéfices et l’activité, ainsi que l’épargne refoulée, ont contribué à faire progresser l’économie. L’incertitude à court terme s’est estompée, comme le montre notre mesure préférée de la volatilité, l’indice VIX, qui s’est normalisé pour revenir aux niveaux d’avant le conflit ukrainien. Les écarts de crédit des entreprises se sont resserrés, les États-Unis surpassant les rendements élevés et les marchés émergents surpassant les rendements élevés. Les rendements des actions sont élevés dans la plupart des régions du monde, la technologie étant en tête grâce à la perspective de l’intelligence artificielle. Contrairement au consensus, le dollar américain clôture le premier semestre 2023 inchangé si l’on prend l’indice DXY comme référence. Le lien commun entre les monnaies sous-performantes est la poursuite d’une politique peu orthodoxe, comme en Turquie et en Argentine (dans les pays émergents) et au Japon (dans les pays du G10). Dans le même temps, les monnaies d’Amérique latine ont surperformé, récompensées pour avoir adopté une approche fondée sur le marché pour lutter contre les déséquilibres inflationnistes et économiques. Enfin, dans le secteur des matières premières, la baisse des prix de l’énergie a été une bonne nouvelle.