Le resserrement de la politique monétaire à court terme devrait permettre à la désinflation de s'installer et aux banques centrales de normaliser leur politique à partir de niveaux restrictifs l'année prochaine.

La semaine dernière a été pauvre en données économiques, une grande partie du monde étant en vacances nationales: le festival des bateaux-dragons en Asie et la célébration du «Juneteenth» aux Etats-Unis. Par conséquent, il revenait aux banques centrales de guider le sentiment des investisseurs et d'ajuster les attentes. Pour les marchés développés, le message était clair: le resserrement monétaire se poursuivra. Pour les marchés émergents, le message était que les politiques non orthodoxes ont échoué.

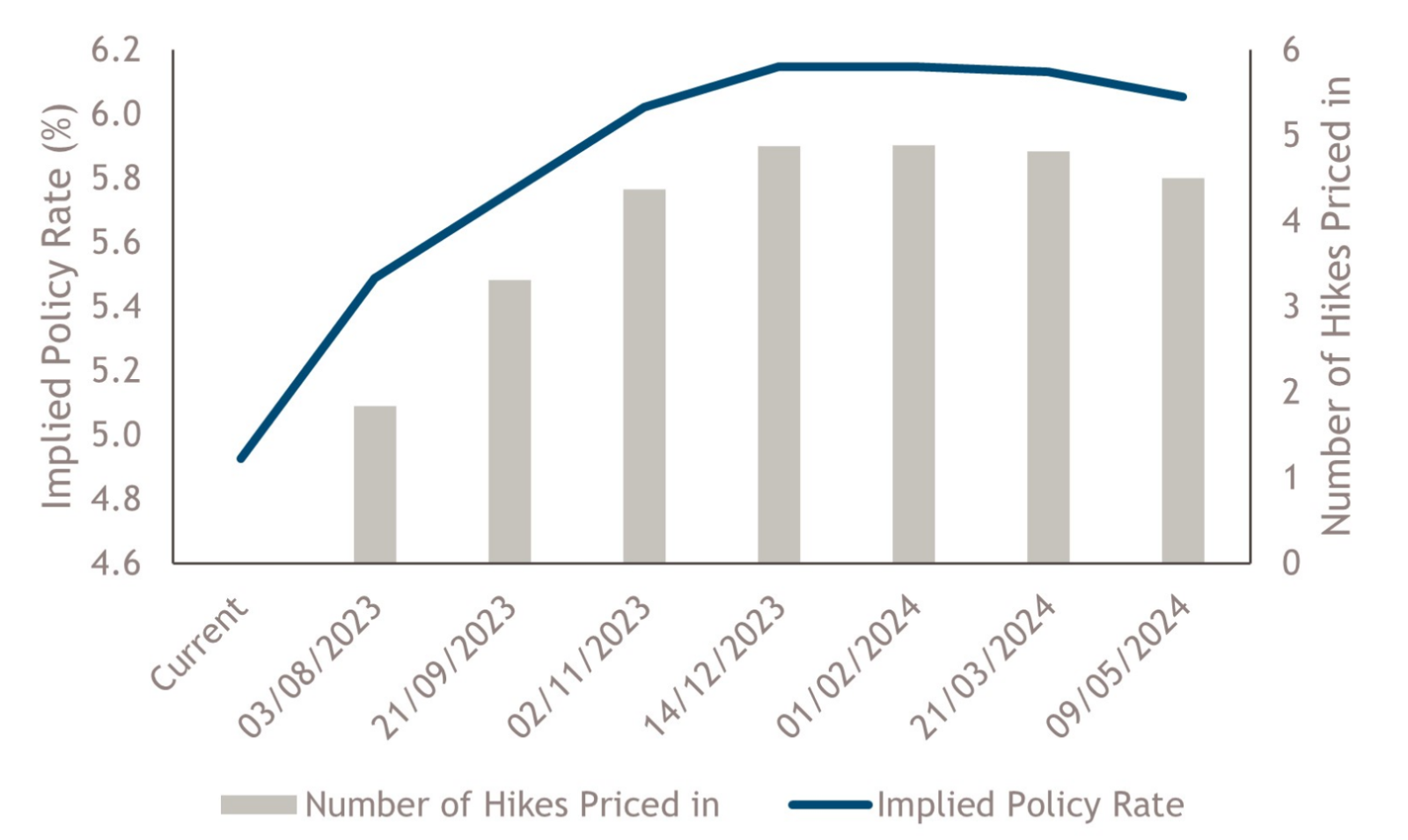

La semaine dernière, la Banque d'Angleterre (BoE) a surpris les investisseurs en publiant des données sur les prix à la consommation pour le mois de mai qui ont été revues à la hausse pour le quatrième mois consécutif; les prix de base ont encore accéléré pour atteindre leur plus haut niveau depuis 30 ans, l'IPC (indice des prix à la consommation) a atteint 8,7% contre 8,4% attendu, et l'IPC de base a augmenté à 7,1% contre le consensus de Bloomberg qui prévoyait qu'il resterait stable à 6,8%. Cela a poussé la Banque d'Angleterre à accélérer le rythme du resserrement, en augmentant les taux directeurs de 50 points de base à 5,0%. Le comité de politique monétaire a pris cette décision à la majorité de 7 contre 2, indiquant que si elle n'agissait pas maintenant, les pressions inflationnistes persisteraient probablement. Le taux directeur est désormais fixé à 6,00% à la fin de l'année (voir le graphique de la semaine). La banque centrale norvégienne a suivi la BoE, surprenant les investisseurs en augmentant son taux directeur de 50 points de base pour le porter à 3,75%, alors que les attentes ne prévoyaient qu'une hausse de 25 points de base. Comme pour la BoE, cette augmentation a mis en évidence le risque de nouvelles hausses si l'inflation continue de dépasser les attentes.

Par ailleurs, la Banque nationale suisse a augmenté ses taux de 25 points de base, comme prévu, mais a signalé que d'autres hausses seront nécessaires. Le message clé du FOMC (Federal Open Market Committee) a été délivré par le président Powell, lors de son témoignage devant la commission bancaire du Sénat, déclarant que le FOMC estime «qu'il sera approprié de relever les taux à nouveau cette année, et peut-être deux fois». Les investisseurs s'attendent à ce que le FOMC augmente les taux directeurs de 25 points de base en juillet, avec environ 50% de chances de procéder à une nouvelle hausse de 25 points de base avant la fin de l'année.

Depuis la réélection du président Erdogan le 28 mai, les nominations au cabinet et à la banque centrale ont laissé entendre que la Turquie abandonnerait son modèle peu orthodoxe de croissance par le crédit, qui a exercé une pression importante sur les réserves de change et la balance courante du pays en raison du maintien d'une monnaie surévaluée. Le retour à une approche plus axée sur le marché pour gérer le pays implique un ajustement significatif de la politique monétaire et fiscale. La semaine dernière, la banque centrale turque a relevé son taux de prise en pension de 8,5% à 15%. Cette hausse, inférieure aux prévisions de Bloomberg (20%), est la première depuis 2021. La banque centrale a indiqué qu'il s'agissait du début du processus de resserrement monétaire et que les ajustements ultérieurs de la politique se feraient en temps opportun et de manière progressive. Les autorités ont également permis à la livre turque de se déprécier de 8% sur la semaine et de 29% depuis la réélection d'Erdogan. Les marchés de change à terme prévoient une dévaluation de la lire à 29,0 par rapport au dollar américain d'ici la fin de l'année.

Les investisseurs semblent avoir accueilli favorablement l'ajustement de la politique, les marchés d'actions locaux affichant des performances supérieures et la probabilité d'une défaillance de l'Etat étant réévaluée à la baisse sur le marché des swaps de défaut de crédit. Toutefois, à court terme, la dynamique de la croissance et de l'inflation se détériorera. Si les autorités parviennent à tenir bon jusqu'à ce que l'ajustement complet ait été effectué, les flux d'investissement devraient revenir. Les six prochains mois seront déterminants.

Les courbes des obligations d'Etat se sont aplaties la semaine dernière; les rendements des obligations à court terme ont augmenté, tandis que les rendements des obligations à moyen et long terme ont diminué. Cela confirme que les investisseurs en obligations d'Etat soutiennent la politique des banques centrales. Le resserrement de la politique monétaire à court terme devrait permettre à la désinflation de s'installer et aux banques centrales de normaliser leur politique à partir de niveaux restrictifs l'année prochaine. Les investisseurs en actifs à risque ont été moins impressionnés; les marchés des actions et des matières premières ont baissé et les marchés du crédit d'entreprise à haut rendement ont sous-performé, car les investisseurs dans ces catégories d'actifs considèrent qu'il est plus probable que les banques centrales poussent les économies à la récession.