Il est vraisemblable que le brut reste au-dessus de la barre des 100 dollars le baril à moyen terme.

Malgré les gros titres sur le risque de récession qui impactent le sentiment, fondamentalement, rien n'a changé. Les marchés de l'énergie restent sous-investis, les engagements en matière de changement climatique sont essentiellement destinés à faire grimper les prix des combustibles fossiles et, en termes de croissance, les estimations de bénéfices à terme restent dans un état expansionniste. Et si la guerre en Ukraine se poursuit, l'incertitude quant à son issue même pourrait soutenir les prix de l'énergie et en particulier du pétrole. L'ensemble de ces éléments nous permet de penser que la probabilité que les prix du pétrole restent au-dessus de la barre des 100 dollars est encore très élevée à moyen terme.

Au cours des deux dernières semaines, le pétrole a rapidement abandonné ses gains du début de l'année dans ce qui a été un deuxième trimestre volatile. Les investisseurs tentent de prédire la direction de l'économie mondiale et son impact sur les matières premières en se basant sur les signaux très optimistes des banques centrales.

Le 22 juin, le président de la Réserve fédérale, Jerome Powell, a déclaré aux législateurs que la banque centrale était déterminée à faire baisser l'inflation, même s'il a reconnu qu'une récession pouvait survenir. A la suite du commentaire de M. Powell, les analystes ont révisé leur projection de croissance, attribuant désormais à l'économie mondiale jusqu'à 50% de chances de succomber à une récession au cours de l'année prochaine. Ce chiffre se situait entre 20 et 30% il y a deux semaines.

Il est intéressant de noter que la baisse des actions jusqu'à présent a été principalement due à une contraction du ratio cours/bénéfices plutôt qu'à une baisse des bénéfices futurs. La croissance des bénéfices des principaux indices et de l'indice mondial (MSCI world) est toujours positive.

Outre la forte demande, les prix du pétrole devraient également continuer à bénéficier d'un déséquilibre interminable entre l'offre et la demande dans le secteur de l'énergie. La situation entre la Russie et l'Ukraine et l'incapacité (ou le manque de volonté) de l'Opep à augmenter la production ont réduit de manière significative l'offre face à une demande insatiable d'énergie.

Les stocks actuels de pétrole sont dangereusement bas en Europe et à leur plus bas niveau de la dernière décennie aux Etats-Unis. Et compte tenu des tendances historiques, la situation devrait s'aggraver au cours du second semestre, période d'intense consommation d'énergie, alors que les consommateurs se dirigent vers la saison chaude de l'été et des vacances.

Ainsi, malgré toutes les craintes liées à la croissance, la demande de pétrole semble toujours être supérieure à l'offre. Et tant que l'incertitude quant à l'issue de la guerre persiste et que les relations entre l'Ouest et la Russie (l'un des principaux exportateurs d'énergie) se détériorent, les déséquilibres du marché de l'énergie sont appelés à perdurer.

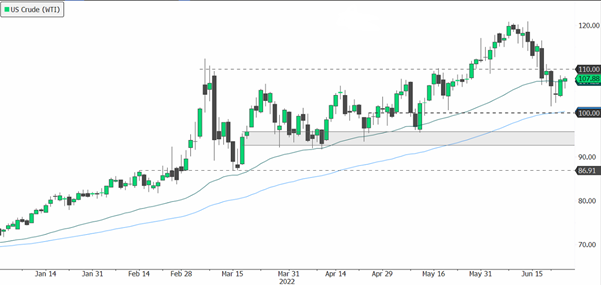

Le pétrole brut américain (WTI) a plongé jusqu'à 16% à un moment donné au cours des deux dernières semaines, le sentiment étant affecté par les inquiétudes concernant la croissance mondiale. Pour la première fois depuis le début de l'année, les prix sont passés nettement en dessous du support de l'EMA à 50 jours, ajoutant une pression technique à un environnement de marché déjà fragile. Mais les prix se sont fortement redressés, rebondissant à partir du support de l'EMA à 100 jours, les acheteurs étant intervenus.

Les prix globaux ont été soumis à des fluctuations démesurées, car les avoirs à terme sont au plus bas depuis 2016, et comme le sentiment s'est détérioré récemment, les prix subissent une pression de prise de bénéfices. Pendant ce temps, les fondamentaux indiquent toujours un risque à la hausse ; la super major Exxon Mobil a averti cette semaine que les marchés du brut pourraient rester tendus pendant des années, Vitol Group, le plus grand négociant indépendant de pétrole au monde, a signalé la hausse de la demande de carburant en Chine, et la flambée des marges incite également les raffineries à acheter chaque baril de brut qu'elles peuvent obtenir.

Les traders surveilleront l'action des prix du pétrole cette semaine, car elle est susceptible d'indiquer la tendance pour les semaines à venir. Dans le meilleur des cas pour les haussiers, nous considérons qu'une rupture matérielle au-dessus du niveau de 110 est un facteur déterminant pour que les prix reprennent leur tendance à la hausse et revendiquent les sommets de juin à 120 dollars. Cependant, les niveaux de résistance 107-110 ne doivent pas être sous-estimés car le sentiment actuel de faiblesse est en faveur des baissiers du pétrole qui voient un nouveau test des marques 100 comme un scénario plus plausible. Les perspectives de l'Opep concernant la demande mondiale de pétrole et son intention d'augmenter la production cette semaine devraient également ajouter de la couleur.

Le contexte macroéconomique laisse toujours présager une hausse des prix du pétrole à moyen terme, l'offre restant limitée. Toutefois, les préoccupations à court terme concernant la destruction de la demande et le prochain voyage de Biden en Arabie saoudite pourraient peser sur les prix. D'un point de vue technique, les corrections de cette ampleur après un rallye aussi fort sont souvent considérées comme saines et positives, et les haussiers du pétrole ne semblent pas avoir encore capitulé. Si la bataille intense autour de la barre des 100 dollars devait faire baisser les prix, les investisseurs devraient envisager de réintégrer le pétrole dans leur portefeuille, car la pression à la hausse sur les prix reste élevée, à moins qu'un accord sur l'Ukraine ne soit conclu.