Face aux inquiétudes croissantes concernant l'exposition à l'immobilier commercial dans certaines parties du secteur, les bénéfices du quatrième trimestre des banques européennes sont restés solides comme le roc. Du point de vue des détenteurs d'obligations, un nouveau trimestre de rendement à deux chiffres des capitaux propres, une capitalisation presque record et une qualité d'actifs résistante ont coché toutes les bonnes cases.

Malgré l'attention accrue portée aux vents contraires potentiels, ceux-ci sont gérables par les seuls bénéfices et ne feront pas dérailler l'histoire du crédit du secteur.

Se concentrer sur le volant de bénéfices des banques, et non sur la dynamique des bénéfices

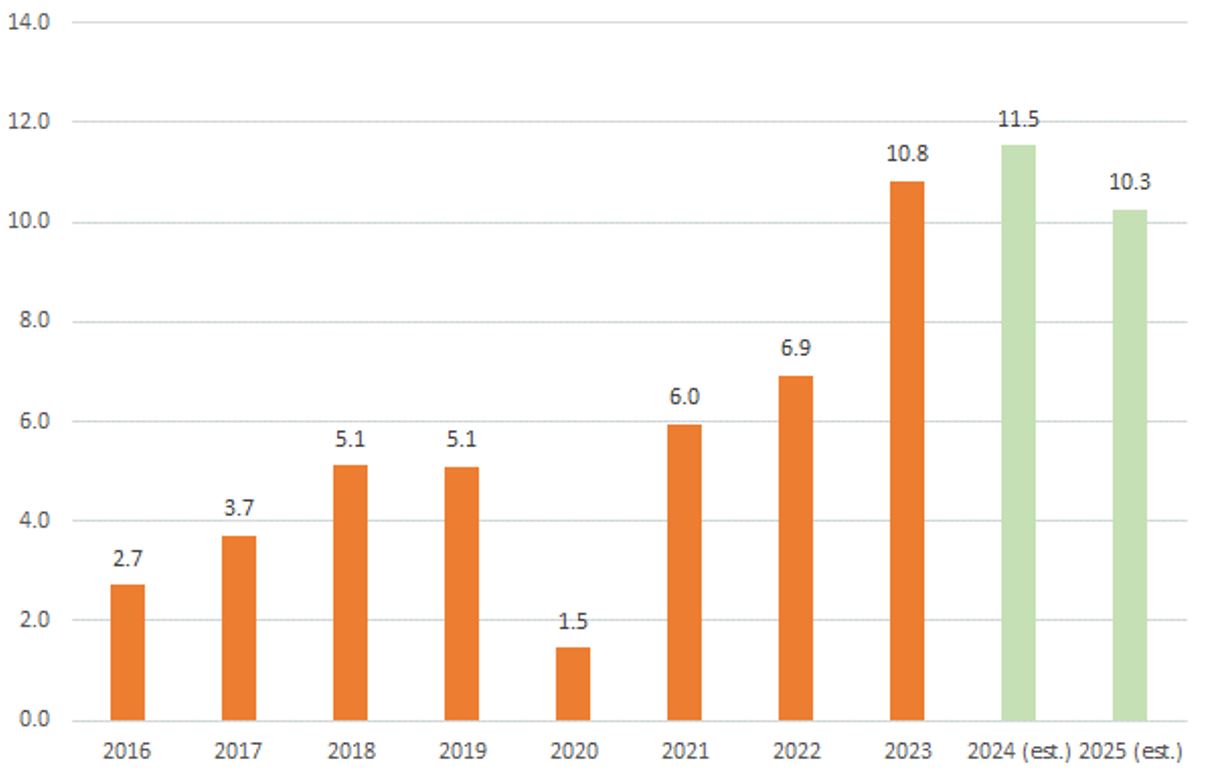

Les banques ont une nouvelle fois enregistré des résultats solides, avec des bénéfices conformes aux attentes du consensus. L'année 2023 a été une année exceptionnelle pour les banques, puisque le secteur a enfin dégagé un rendement des capitaux propres à deux chiffres, soit environ 12% pour l'exercice 2023.

Au cours des derniers trimestres, le marché a commencé à se concentrer sur les «bénéfices maximaux», l'impact de la hausse des taux se répercutant sur les résultats des banques. L'annonce d'une baisse des taux à partir de 2024, combinée à d'autres vents contraires - tels que la réévaluation des dépôts, l'inflation des coûts ou l'augmentation des provisions pour pertes sur prêts - risque d'éroder une partie de l'augmentation antérieure.

Le secteur devrait encore dégager des bénéfices importants au cours des prochaines années, avec des prévisions consensuelles de 10 à 12% pour l'exercice 24-25, contre environ 5% pour l'exercice 18-22.

Les banques européennes devraient réaliser des rendements à deux chiffres au cours des exercices 24 et 25

Source: Atlanti, Bloomberg, au 12 février 2024

Du point de vue des détenteurs d'obligations, la dynamique des bénéfices est marginale pour les profils de crédit des banques. L'accent doit rester mis sur le volant de bénéfices des banques, c'est-à-dire leur capacité à absorber les pertes de crédit et autres (telles que le risque de marché et les litiges). Avec de solides rendements des capitaux propres à deux chiffres attendus pour les années à venir, les banques peuvent absorber des niveaux importants de pertes avant que l'excès de capital ne soit érodé.

Selon les données de l'Autorité bancaire européenne, les banques de l'UE ont généré un revenu net annualisé de 180 milliards d'euros par trimestre à partir du troisième trimestre 2023, contre environ 90 milliards d'euros en moyenne au cours des cinq dernières années.

Les paramètres du capital sont proches de niveaux records

Le quatrième trimestre n'a pas révélé de changement majeur dans les indicateurs de fonds propres des banques. Les ratios Common Equity Tier 1 (CET1), qui montrent les réserves de capital d'une banque, restent proches de niveaux records. En moyenne, les grandes banques européennes ont des ratios de fonds propres CET1 d'environ 15%, ce qui représente plus de 400 points de base de fonds propres excédentaires par rapport aux exigences réglementaires. D'importantes réserves de fonds propres excédentaires constituent une autre couche importante de protection pour les détenteurs d'obligations contre les pertes sur prêts, en plus des réserves de bénéfices.

À titre d'exemple, BBVA disposait d'un coussin de capital excédentaire d'environ 390 points de base par rapport aux exigences, soit 14,2 milliards d'euros en termes absolus. En outre, la banque a généré 17,9 milliards d'euros de bénéfices avant provision, ce qui signifie que, chaque année, la banque devrait subir des pertes de plus de 30 milliards d'euros pour épuiser à la fois ses bénéfices et ses réserves de capital excédentaire, ce qui équivaut à environ ~8% des prêts. Au plus fort de la crise de la zone euro, la banque a subi des pertes de crédit équivalant à un peu plus de 2% des prêts. Il faudrait donc des pertes environ quatre fois supérieures à celles enregistrées au cours de la pire année de la crise financière mondiale et de la crise de la zone euro pour anéantir les bénéfices et les réserves de capital. À eux seuls, les bénéfices couvriraient plus de deux fois ce niveau de pertes.

À l'avenir, les niveaux de capital devraient rester élevés, même s'ils diminuent légèrement par rapport aux niveaux records, car plusieurs banques opèrent avec des ratios de capital supérieurs aux objectifs de gestion. Il est peu probable que le secteur connaisse un épuisement important de ses réserves de capital, en raison d'un environnement réglementaire strict et d'une incertitude macroéconomique persistante.

Avec la mise en œuvre de Bâle IV toujours à l'horizon, et les exigences de capital des banques de l'UE ayant augmenté au cours des derniers trimestres, la réglementation reste un catalyseur positif clé pour les détenteurs d'obligations - forçant la préservation du capital. Les régulateurs restent très proactifs dans la gestion des exigences de capital des banques, par le biais de mesures macro et micro prudentielles telles que des tampons contracycliques plus élevés ou des ajouts spécifiques aux banques pour des poches de risque particulières.

La qualité des actifs reste obstinément résistante

Les banques ont démontré la qualité de leur portefeuille de prêts, les ratios de prêts non productifs (PNP) restant obstinément bas et les provisions pour pertes sur prêts étant pour la plupart inférieures aux attentes au quatrième trimestre. Malgré la grande incertitude macroéconomique et les poches de vulnérabilité dans certains secteurs, les expositions restent résistantes.

L'immobilier commercial (CRE) est l'élément le plus actuel du portefeuille de prêts des banques, suite à l'évolution radicale des prix des actions et des obligations de certains acteurs aux États-Unis, au Japon et en Allemagne. L'immobilier commercial tend à être un sujet de préoccupation périodique, en particulier ces derniers temps, les prix de l'immobilier étant soumis à une forte pression. La poignée de banques fortement concentrées sur l'immobilier commercial est cependant assez unique - car fortement concentrée sur l'immobilier commercial, par exemple PBB en Allemagne qui est un prêteur monoligne pour l'immobilier commercial avec une exposition aux États-Unis.

Harry Markowitz, lauréat du prix Nobel, a déclaré que la diversification est le seul repas gratuit. C'est particulièrement vrai lorsqu'il s'agit d'évaluer l'impact potentiel de l'exposition des banques à l'immobilier résidentiel. Les grandes banques européennes ont une exposition relativement modeste au secteur (environ 5 à 10%). Cela limite l'impact au cas où les pertes de crédit commenceraient à se matérialiser - un simple effet de tête sur les bénéfices dans le pire des cas. Par conséquent, les vulnérabilités potentielles d'un petit nombre de banques dues à des expositions surdimensionnées au crédit à la consommation n'ont généralement pas d'impact sur l'ensemble du secteur.

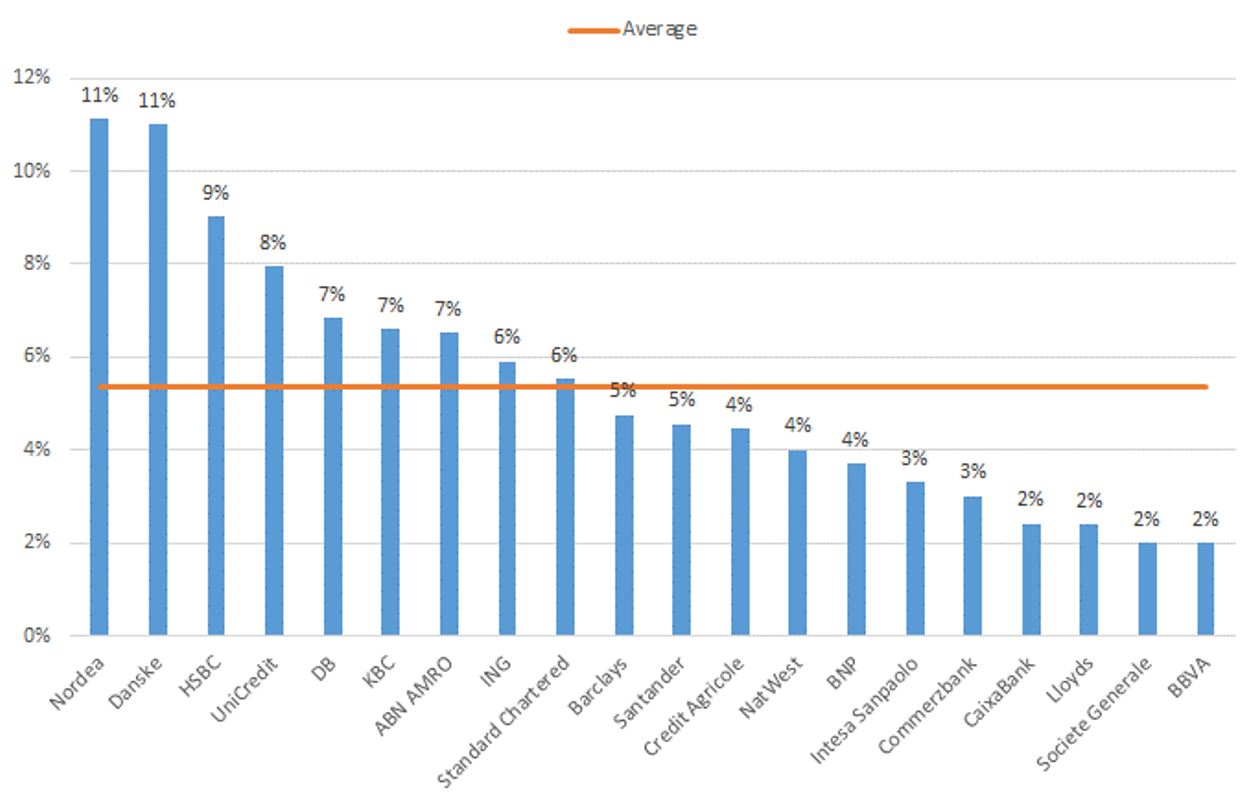

Les 20 plus grandes banques européennes cotées en bourse (banques Stoxx 600) en termes d'actifs totaux ont une exposition d'environ 5% à l'immobilier commercial.

Source: Atlanti: Atlanti, rapports d'entreprise à la dernière date de dépôt.

En outre, lorsqu'on évalue l'impact potentiel de ces expositions, la qualité est aussi importante que le montant. La plupart de ces prêts sont garantis, avec des ratios prêt/valeur moyens faibles (environ 50%), bien diversifiés sur le plan géographique et par type de bien immobilier. Les États-Unis (en particulier les bureaux) ne représentent qu'une part marginale des expositions des banques.

Dans l'ensemble, les bénéfices du quatrième trimestre ont été favorables aux détenteurs d'obligations, compte tenu de la solidité des réserves de bénéfices, de l'importance des réserves de capital excédentaire et de la bonne qualité des actifs. Les grandes banques européennes peuvent absorber un scénario plus tendu grâce à leurs seuls bénéfices, et la CRE est un modeste vent contraire pour les bénéfices plutôt qu'une histoire de crédit.