Les plus grandes sociétés technologique sont soumises à des contrôles antitrust et réglementaires de plus en plus agressifs.

Quand il s’agit de réussite, d’influence et d’importance, peut-on vraiment en faire «trop»? Nous pourrions bien avoir la réponse à cette question dans les mois et les années à venir, car les plus grandes sociétés du secteur technologique et de technologie grand public au monde sont soumises à des contrôles antitrust et réglementaires de plus en plus agressifs.

Même si les gouvernements tentent depuis des années de freiner l’expansion des géants du secteur, 2021 devrait constituer un tournant décisif en raison de pressions croissantes. Des forces politiques, sociétales et commerciales se conjuguent actuellement pour appeler à passer au crible ces sociétés (Alphabet, Amazon, Apple, Facebook, Microsoft entre autres).

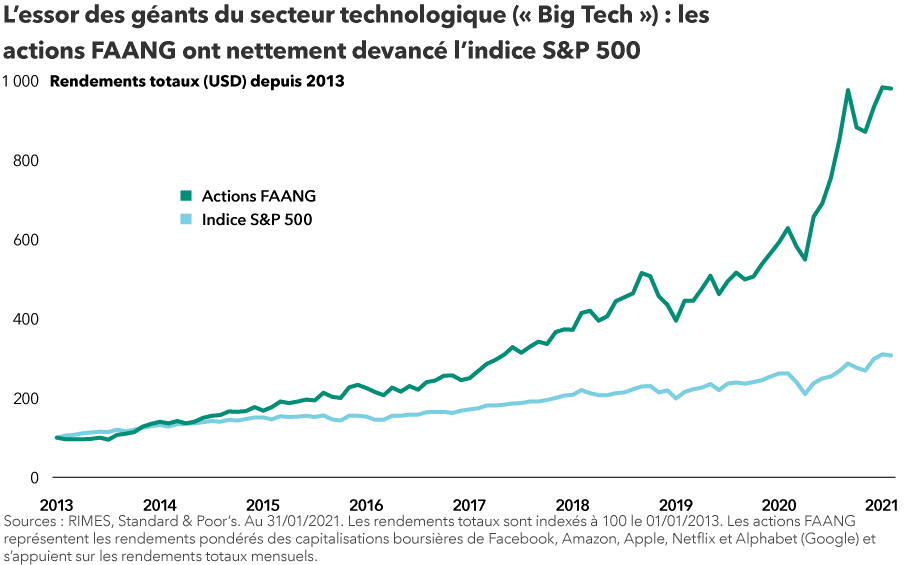

En outre, la pandémie de COVID-19 a accéléré la croissance de nombreuses entreprises technologiques, renforçant leur puissance et leur influence dans un contexte de ralentissement économique mondial important. Parmi les 10 premières sociétés américaines en termes de capitalisation boursière, cinq sont des entreprises technologiques ou numériques, et leur valeur totale dépasse 7000 milliards de dollars, un chiffre qui a augmenté de 54 % rien que sur la dernière année.

Ce contexte s’accompagne d’un risque important lié aux lois antitrust et aux réglementations:

- En octobre, le ministère de la Justice des États-Unis a intenté des poursuites antitrust contre Google, faisant valoir que le géant de la recherche sur Internet entravait la concurrence. C’est l’affaire antitrust la plus importante depuis la mise en cause de Microsoft par le gouvernement américain en 1998.

- En décembre, la Commission fédérale du commerce a poursuivi Facebook sur des allégations similaires, accusant le réseau de médias sociaux de s’adonner à des pratiques anticoncurrentielles avec l’acquisition d’Instagram et de WhatsApp.

- De nombreux États américains se sont associés à ces deux affaires historiques, tandis que d’innombrables actions en justice sont en cours aux niveaux des États et du gouvernement fédéral.

Ce qui rend cette situation si compliquée, c’est notamment que les objections des démocrates vis-à-vis de ces entreprises portent principalement sur des préoccupations antitrust, de confidentialité et de discours haineux, alors que les reproches adressés par les républicains concernent d’autres sujets, en particulier ce qu’ils ressentent comme de la censure pesant sur les points de vue conservateurs.

Les politiques et les régulateurs américains qui cherchent à limiter la puissance des géants du secteur technologique peuvent s’inspirer de ce qui se fait en Europe. Les autorités européennes ont été beaucoup plus loin dans la réglementation, notamment en imposant des amendes colossales en cas de violation des règles de protection des données et de comportement anticoncurrentiel.

les grandes entreprises technologiques est une tâche complexe.

L’Union européenne a été la première à adopter une législation de large portée sur la confidentialité en ligne sous la forme du Règlement général sur la protection des données, adopté en 2018. Les responsables de l’UE ont ensuite rédigé une série de projets de règlementations pour bloquer certaines acquisitions, lutter contre les discours haineux et fournir de plus amples renseignements aux consommateurs sur la manière dont leurs données peuvent être utilisées pour la publicité ciblée.

L’évaluation des risques réglementaires auxquels sont confrontées les grandes entreprises technologiques est une tâche complexe. En effet, ces sociétés opèrent dans différents secteurs et ont des profils concurrentiels très variés, du commerce de détail à la publicité, en passant par la télévision. Cela dit, les affaires antitrust à l’encontre de Google et de Facebook ne reposent pas sur des fondements solides et ne se traduiront probablement pas par des scissions forcées.

Le gouvernement s’engage dans un «rude combat» pour obtenir gain de cause, comme en témoigne le fait que certains membres du Congrès militent pour obtenir une évolution de la législation antitrust.

Comment les investisseurs devraient-ils évaluer les perspectives pour ces sociétés majeures du secteur technologique («Big Tech»), compte tenu des interventions gouvernementales potentielles dans les années à venir? Il est important de se poser la question suivante: les valorisations des sociétés reflètent-elles le risque? En d’autres termes, le risque est-il déjà pris en compte dans le cours des actions?

que l’union ne fasse pas la force.

Si l’on considère les actions des FAANG comme un baromètre du risque réglementaire, les deux sociétés qui sont actuellement au centre d’affaires judiciaires très connues (Facebook et Alphabet) se négocient à des ratios cours/bénéfices nettement inférieurs à ceux d’Amazon et de Netflix, par exemple. Ces sociétés opèrent sur de grands marchés en pleine croissance, elles ont de longues pistes de revenus et sont très rentables. À mon avis, leurs cours se négocieraient à des multiples plus élevés s’il n’y avait pas de risques réglementaires.

Dans le cas peu probable où une ou plusieurs de ces sociétés seraient contraintes à une scission, certaines des sociétés issues de l’opération pourraient avoir plus de valeur individuellement. Force est de le constater, il arrive que l’union ne fasse pas la force.

Par exemple, la plateforme WhatsApp, qui a été acquise par Facebook en 2014, ne génère actuellement pas de revenus. Mais en tant qu’entreprise autonome, elle aurait probablement une valorisation élevée en raison de sa base d’utilisateurs de plus de 2 milliards de personnes dans 180 pays et de la possibilité de monétiser le service à l’avenir. On pourrait en dire autant d’Instagram et de Facebook Messenger.

Le fait que toutes ces entreprises soient regroupées sous l’égide d’un même groupe a tendance à masquer la valeur de chaque entreprise. Comme nous l’avons vu pour les affaires antitrust passées, comme les scissions D’AT&T ou de Standard Oil, l’issue peut être assez favorable à long terme pour les actionnaires.