Les déboires de Credit Suisse ne semblent pas avoir d'équivalent dans les autres banques européennes.

- L'effondrement de Credit Suisse, icône du secteur bancaire européen, a ravivé les craintes d'une crise financière mondiale comme en 2008.

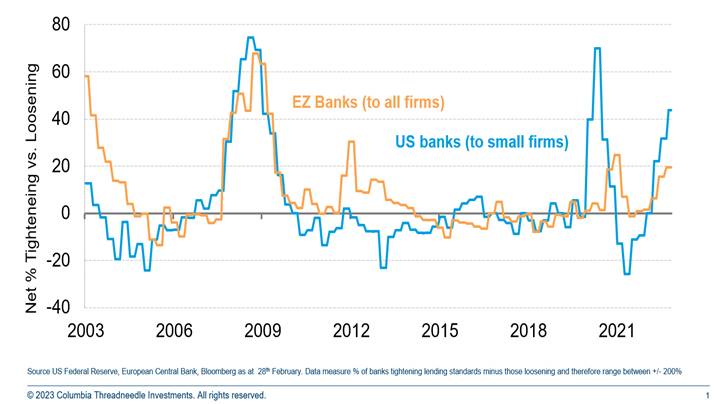

- Les événements récents ont resserré les conditions de crédit dans un monde où elles devenaient déjà plus restrictives.

- La Fed sera réticente à baisser ses taux alors que le marché du travail est si tendu et l'inflation si élevée.

- La situation en Europe est tout à fait différente. Les déboires du Crédit Suisse ne semblent pas avoir d'équivalent dans les autres banques européennes.

L'effondrement de Credit suisse, icône du secteur bancaire européen, a ravivé les craintes d'une crise financière mondiale comme celle de 2008. Cependant, il existe trois grandes différences entre la crise actuelle et la crise financière mondiale de 2008. Tout d'abord, l'inflation est aujourd'hui bien supérieure à l'objectif fixé dans les économies développées et a constamment dépassé les prévisions des banques centrales. Cela limite leur marge de manœuvre. En revanche, l'inflation de base était faible aux États-Unis et en Europe avant la faillite de Lehman Brothers en 2008 et avait suivi une tendance à la baisse pendant des décennies. Deuxièmement, le système financier avait alors une énorme exposition à la dette dans le secteur immobilier. Par exemple, l'exposition des banques britanniques à l'immobilier représentait plus de 100% de leurs dépôts. Enfin, bien sûr, depuis la crise de 2008 et la réglementation financière s'est considérablement renforcée.

Les événements récents ont resserré les conditions de crédit dans un monde où elles étaient déjà de plus en plus restrictives. Le graphique ci-dessous montre que les banques américaines et européennes ont resserré leurs normes de prêt aux entreprises bien avant cette nouvelle crise. Dans le cas des prêts américains aux petites entreprises, le rythme du changement était proche de celui observé lors de la crise de 2008. Ces données concernent le mois de janvier - nous devrons attendre le mois prochain pour une mise à jour et nous assisterons certainement à un nouveau resserrement brutal.

La Fed sera réticente à réduire les taux alors que le marché du travail est si tendu et l'inflation si élevée. Réduire les taux trop tôt est une erreur qu'elle estime avoir commise lors des périodes d'inflation précédentes. Elle a alors dû faire marche arrière, ce qui a entraîné une récession plus profonde que si elle avait gardé son sang-froid. Il se peut donc que le parti pris soit de fournir une assistance au système financier, mais de ne pas réduire les taux d'intérêt trop tôt.

Toutefois, certains signes indiquent que les pressions inflationnistes sous-jacentes s'atténuent aux États-Unis. L'influent indicateur des salaires d'Atlanta a été publié il y a quelques jours et montre un changement majeur. En particulier, la croissance des salaires des personnes qui ont changé d'emploi au cours de l'année écoulée a fortement diminué par rapport à celle des personnes qui sont restées en place. Une source importante de pression à la hausse sur les salaires s'est atténuée. Cette évolution fait suite à la modeste croissance des salaires constatée dans le récent rapport sur l'emploi. En outre, l'indice des prix à la production aux États-Unis s'est considérablement ralenti, ce qui laisse présager une nouvelle compression des marges des entreprises. Cet indice est beaucoup plus large qu'il ne l'était auparavant, beaucoup plus large qu'il ne l'est dans d'autres pays et fournit une bonne mesure de l'inflation en cours dans l'ensemble de l'économie américaine.

La pièce manquante dans le puzzle de la baisse de l'inflation américaine est le marché du travail, qui reste extraordinairement tendu. Il existe un lien entre le resserrement des conditions de crédit illustré dans le graphique et l'emploi aux États-Unis. Le décalage est long et variable, mais la Réserve fédérale y sera attentive.

Nous sommes proches du pic des taux d'intérêt américains. Des baisses significatives sont probables d'ici la fin de l'année.

La situation en Europe est tout à fait différente. Les déboires de Credit Suisse ne semblent pas avoir d'équivalent dans les autres banques européennes. Il est vrai que la décision d’imposer des pertes aux détenteurs d’obligations de Credit Suisse a été un choc et qu'il sera plus coûteux pour les banques de lever de nouveaux capitaux. Les normes de prêt vont encore se durcir. Mais la baisse des prix de l'énergie est une source majeure d'amélioration de la confiance des consommateurs et des entreprises en Europe. Les finances des deux secteurs sont solides. La Banque centrale européenne a eu raison de procéder à une hausse des taux de 50 points de base la semaine dernière. L'inflation de base en Europe est en hausse et les pressions salariales sont fortes. Il est tout à fait possible que les taux d'intérêt européens finissent l'année au-dessus de ceux des États-Unis.

Quant à la Banque d'Angleterre, elle pourrait être soulagée que ce ne soient pas les banques britanniques qui fassent les gros titres. La chute des prix de l'énergie signifie que l'inflation britannique devrait chuter et que les craintes de récession se sont dissipées. Le récent budget aura renforcé ces tendances. Les pressions salariales se sont déjà atténuées et les vents contraires liés à la hausse des taux hypothécaires sont puissants. Les autorités pourraient donc procéder à une nouvelle hausse des taux, mais seulement de 25 points de base. Quoi qu'il en soit, nous sommes proches d'un pic des taux d'intérêt britanniques.

Tout d'abord, les obligations d'État semblent intéressantes. Malgré toutes les turbulences, les TIPS américains rapportent actuellement 1,2%. Il s'agit d'un rendement réel supérieur à l'inflation américaine, ce qui est plutôt bon pour le meilleur crédit au monde en temps de crise. Deuxièmement, nous pourrions assister à un affaiblissement du dollar en raison de tendances divergentes en matière de taux d'intérêt. Ce n'est pas le schéma habituel en cas de crise. Troisièmement, les marchés actions semblent un peu chers. Ils pourraient présenter une excellente opportunité d'achat à un moment donné, mais peut-être pas tout de suite.

Pour accéder au commentaire vidéo complet, en anglais, cliquez ici