Alors que les marchés tentent de tourner la page de l’inflation énergétique, des tensions géopolitiques et de banques centrales encore prudentes, une nouvelle source de volatilité se forme dans le Pacifique sous le nom de El Niño.

Introduction

Plus tôt ce mois-ci, la National Oceanic and Atmospheric Administration a confirmé la formation de conditions El Niño dans l’océan Pacifique. Les premières prévisions suggèrent que cet épisode pourrait devenir l’un des plus puissants observés depuis plusieurs décennies, avec des conséquences susceptibles de dépasser le seul cadre météorologique.

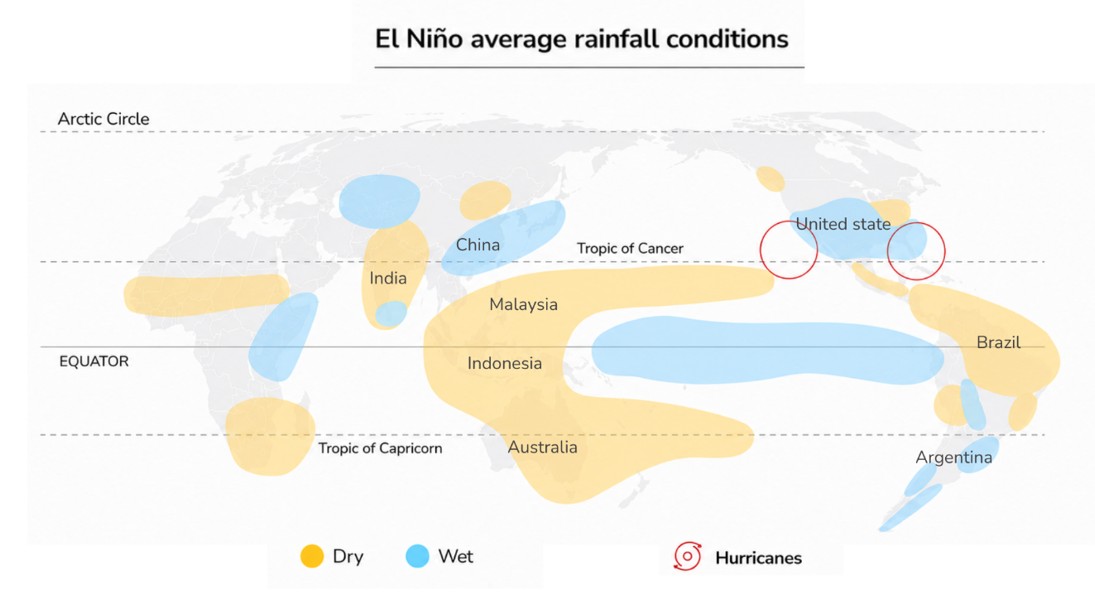

El Niño est un phénomène climatique naturel récurrent qui survient lorsque les alizés au-dessus du Pacifique tropical s’affaiblissent. Les eaux chaudes de surface, normalement poussées vers l’Asie et l’Océanie, se déplacent alors vers les Amériques. Ce mouvement modifie les régimes de précipitations à l’échelle mondiale, entraînant souvent des pluies plus abondantes dans certaines parties des Amériques et des conditions plus chaudes et plus sèches en Asie du Sud et du Sud-Est, en Australie et en Afrique australe.

Sécheresses, vagues de chaleur ou excès de précipitations peuvent perturber les plantations, endommager les récoltes et fragiliser les chaînes d’approvisionnement alimentaires. Après un cycle inflationniste dominé par l’énergie, le prochain choc sur les prix pourrait venir des denrées alimentaires.

Un puissant El Niño est entrain de se former

El Niño fait partie d’un cycle climatique naturel du Pacifique, appelé El Niño–Oscillation australe, ou ENSO. Certaines années, les eaux du Pacifique équatorial sont plus froides que d’habitude. C’est La Niña. À d’autres moments, elles deviennent plus chaudes que la normale. C’est El Niño. Ce cycle revient de manière irrégulière, généralement tous les deux à sept ans, et dure souvent entre neuf et douze mois.

Après plusieurs mois marqués par La Niña en 2025 et au début de 2026, le Pacifique est brièvement revenu à des conditions normales. À la mi-juin, les températures de surface dans le centre et l’est du Pacifique équatorial avaient toutefois assez augmenté pour que la National Oceanic and Atmospheric Administration (NOAA) confirme l’arrivée d’El Niño.

L’épisode de cette année pourrait être particulièrement puissant. Dans ses prévisions de juin, la NOAA juge quasi certaine la poursuite des conditions El Niño, avec 88% de probabilité d’un épisode au moins fort et 63% de probabilité d’un épisode très fort d’ici la fin de 2026. Le pic est attendu entre octobre 2026 et février 2027, autour du passage à la nouvelle année.

Le service météorologique australien a également prévenu que cet épisode pourrait compter parmi les plus puissants observés depuis plus de sept décennies. Le précédent épisode majeur, en 2015-2016, avait fortement marqué les marchés agricoles avec des sécheresses étendues en Asie, une baisse de la production de céréales et d’oléagineux, et de nouvelles tensions sur les chaînes d’approvisionnement alimentaires. Les signaux actuels ravivent donc les inquiétudes des producteurs, des négociants et des investisseurs.

Si les prévisions se confirment, l’épisode 2026-2027 pourrait faire partie des El Niño les plus puissants de l’ère moderne. Dans un contexte de températures mondiales déjà élevées, il augmenterait le risque de perturbations météorologiques, de pertes agricoles, de volatilité sur les matières premières et de nouveaux records de chaleur en 2027.

Transmission macroéconomique

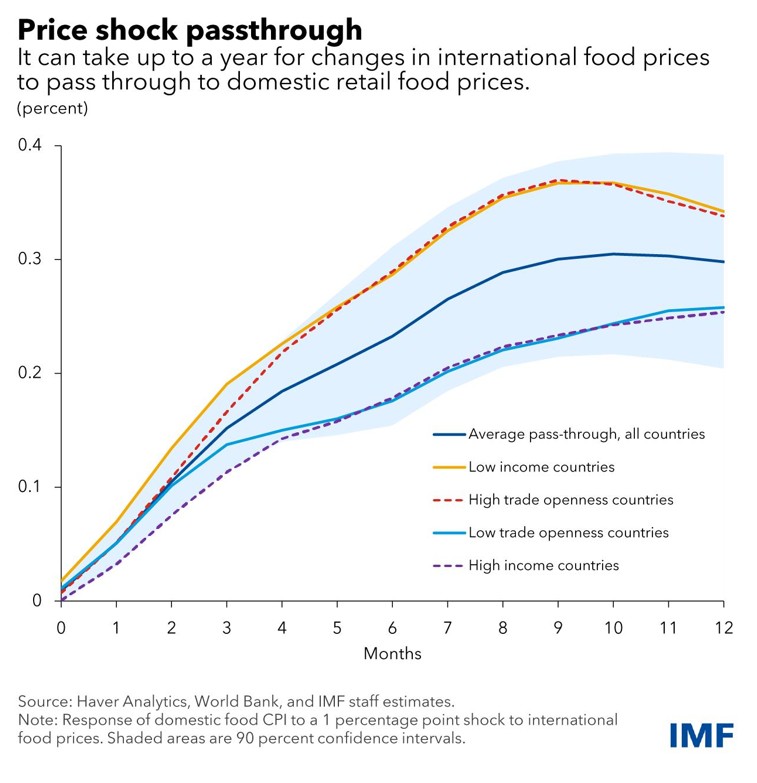

L’impact macroéconomique d’El Niño est assez bien documenté. Le principal canal de transmission passe par les matières premières, en particulier agricoles. Les travaux des banques centrales et de la recherche académique convergent sur le fait que les cycles ENSO ont historiquement influencé l’inflation des matières premières.

Selon des travaux de la Réserve fédérale, près de 20% des mouvements d’inflation des matières premières peuvent être reliés au cycle ENSO. Un épisode El Niño typique peut faire augmenter l’inflation réelle des matières premières d’environ 3% sur une période de six à douze mois, avec un impact principalement concentré sur les produits alimentaires. Cashin, Mohaddes et Raissi vont dans le même sens, en estimant une hausse d’environ 5% des prix mondiaux des matières premières non énergétiques, sur une période de six à seize mois.

Les perturbations météorologiques peuvent réduire les récoltes, détériorer la qualité des cultures, retarder la logistique et resserrer l’offre physique. Les prix réagissent d’abord sur les marchés agricoles. L’inflation suit ensuite, lorsque la hausse des coûts se transmet aux chaînes d’approvisionnement alimentaires puis aux prix à la consommation. Une hausse de l’inflation alimentaire peut aussi peser sur les devises, accentuer l’inflation importée et réduire la marge de manœuvre des banques centrales.

Deux éléments sont particulièrement importants.

D’abord, l’effet sur la croissance varie fortement selon les régions. L’Australie, l’Inde, l’Indonésie, le Chili, certaines zones d’Afrique australe et les Andes sont plus exposés à des pertes d’activité lorsque El Niño perturbe les précipitations et la production agricole. À l’inverse, les États-Unis et certaines parties de l’Europe peuvent connaître un impact plus limité, voire légèrement positif. En Amérique du Sud, le soja brésilien et argentin peut même bénéficier de conditions plus humides.

Ensuite, l’effet sur l’inflation est très inégal. La pression est plus forte dans les économies où les produits alimentaires pèsent lourd dans l’indice des prix et où les variations de change se transmettent rapidement aux prix domestiques. Dans ces pays, la hausse des prix alimentaires et énergétiques peut nourrir les anticipations d’inflation, affaiblir la devise et amplifier l’inflation importée. Les banques centrales disposent alors de moins de flexibilité, surtout dans les économies émergentes importatrices de matières premières.

La zone euro semble moins vulnérable. Selon la Banque d’Espagne, El Niño a historiquement réduit l’inflation de la zone euro d’environ 0,3 point de pourcentage après douze mois. Cet effet s’explique notamment par la composition du panier d’inflation et par la Politique agricole commune, qui atténue la transmission des prix alimentaires mondiaux aux consommateurs européens.

Source: S&P Global

Le choc sur les matières premières

Les marchés de matières premières réagissent souvent avant les chiffres d’inflation. Les prix agricoles intègrent très vite les anticipations de récoltes, surtout lorsque les précipitations, les températures ou la qualité des cultures commencent à se détériorer. Cette année, le risque climatique s’ajoute à un contexte déjà tendu pour les producteurs. Les agriculteurs composent toujours avec la hausse des prix des engrais et du diesel, séquelle de plusieurs mois de tensions sur les marchés énergétiques et de perturbations géopolitiques. La Banque mondiale anticipe une hausse des prix des matières premières d'environ 16% en 2026, la première progression annuelle depuis 2022, portée principalement par l'énergie et les engrais. Les prix agricoles sont attendus en baisse dans le scénario central. El Niño représente donc le principal risque haussier par rapport à cette trajectoire.

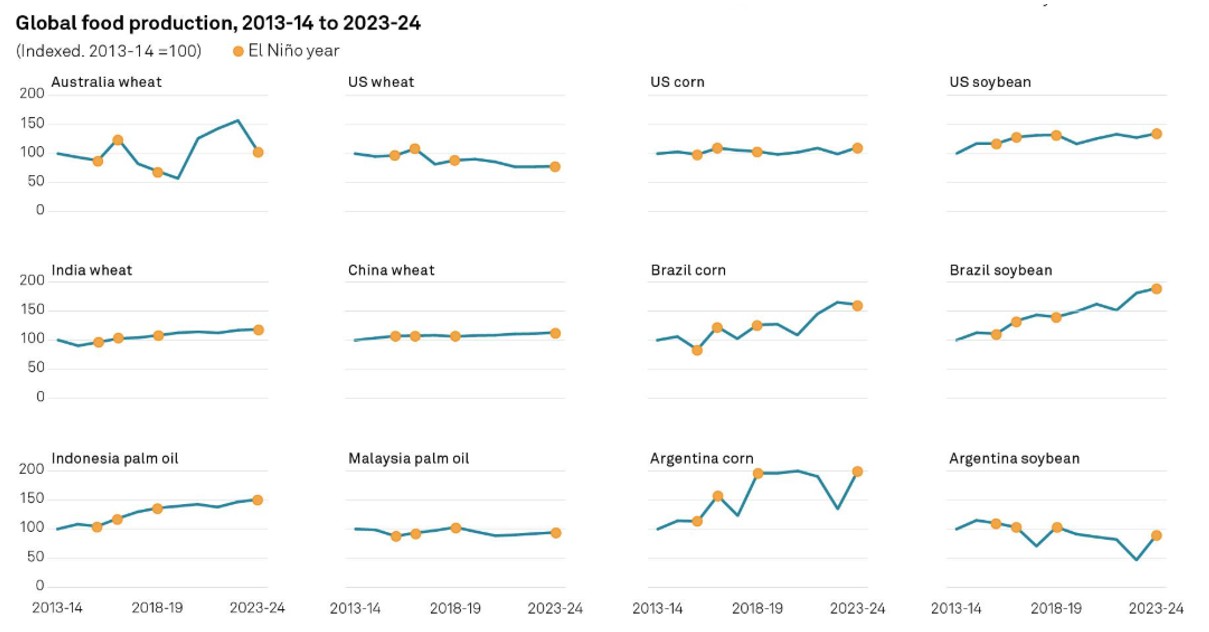

Les précédents épisodes El Niño ont souvent soutenu les matières premières agricoles. Cacao, café, sucre, huile de palme, coton et riz dépendent fortement des régimes de précipitations dans les régions tropicales. Mais la réaction des prix varie beaucoup d’un marché à l’autre, selon les niveaux de stocks, les conditions locales et les possibilités de substitution.

Le cacao apparaît particulièrement exposé. La Côte d'Ivoire et le Ghana, les deux principaux producteurs mondiaux, représentent environ la moitié de l'offre mondiale. Les épisodes El Niño prononcés ont historiquement pesé sur la production cacaoyère, tantôt par la sécheresse, tantôt par un excès de précipitations favorisant les maladies. Le dernier épisode a illustré la brutalité de cette combinaison. De fortes pluies ont d'abord amplifié la pression des maladies sur les cacaoyers. Puis une chaleur intense et des vents Harmattan desséchants ont frappé des cultures déjà fragilisées. Les prix ont quasiment triplé en 2024, franchissant les 12’000 dollars la tonne métrique.

L'huile de palme et le coton offrent eux aussi une exposition directe au risque climatique asiatique. L'un comme l'autre sont sensibles aux conditions en Indonésie, en Malaisie et en Inde. Une mousson déficitaire suffirait à rebattre rapidement les cartes côté offre.

Le café est exposé principalement via le robusta. Le Vietnam et l'Indonésie assurent environ la moitié de la production mondiale de robusta, et El Niño apporte généralement des conditions plus chaudes et plus sèches durant la phase de développement des cultures. L'arabica est plus nuancé. Le Brésil peut dans un premier temps bénéficier d'un risque de gel réduit, mais la chaleur et la sécheresse en cours d'année peuvent malgré tout menacer la récolte suivante.

Le sucre dispose de davantage d'amortisseurs. Un affaiblissement de la mousson en Inde et en Thaïlande peut pousser les prix à la hausse, mais l'Inde pourrait réorienter 3 à 4 millions de tonnes d'éthanol vers le sucre, compensant l'essentiel d'une perte de production modérée.

Le riz entretient le lien le plus direct avec la mousson. Une saison des pluies déficitaire en Asie peut rapidement dégrader les anticipations de production et raviver les inquiétudes sur la sécurité alimentaire, en particulier dans les pays où le riz constitue l'aliment de base.

Le maïs dépend davantage des conditions météorologiques régionales que d'El Niño seul. La sécheresse dans certaines zones de production peut soutenir les prix, mais le signal est moins fiable dans la mesure où d'autres régions peuvent connaître des conditions de culture plus favorables.

Concernant le soja, El Niño peut générer des tensions dans certaines régions, mais le Brésil et l'Argentine pourraient bénéficier de précipitations supplémentaires. Le commerce du soja s'avère donc moins lisible que celui du riz ou de l'huile de palme.

Le gaz naturel fait figure d'exception. Un hiver plus doux dans l'hémisphère Nord réduit habituellement la demande de chauffage et pèse sur les prix. En 2026, ce signal baissier doit toutefois être mis en balance avec les tensions sur les marchés énergétiques liées au détroit d'Ormuz.

Le prochain catalyseur est la mousson indienne. Les précipitations entre juin et septembre détermineront les perspectives pour le coton, le sucre, le riz et l'huile de palme. Une saison normale permettrait de contenir une partie du risque El Niño. Un déficit sévère remettrait en lumière le véritable risque haussier.

Il existe par ailleurs un décalage temporel entre les marchés à terme et les marchés physiques. Les prévisions restent affectées par la barrière de prévisibilité printanière, cette période où les modèles El Niño sont moins fiables avant que les signaux estivaux ne se précisent. Les marchés à terme peuvent commencer à intégrer les risques climatiques 2026-27 plusieurs mois à l'avance, tandis que les marchés physiques restent ancrés aux stocks actuels, aux conditions des cultures et aux équilibres offre-demande à court terme.

Source: S&P Global

Implications pour les marchés financiers

Sur les marchés actions, El Niño devrait surtout créer une forte dispersion sectorielle. Les producteurs d’engrais, les fournisseurs d’intrants agricoles et les exportateurs de matières premières figurent parmi les bénéficiaires potentiels. À l’inverse, les transformateurs alimentaires, les groupes de boissons et les autres entreprises situées en aval de la chaîne agricole pourraient voir leurs marges sous pression, sous l’effet de la hausse des coûts des intrants.

Les assureurs et réassureurs pourraient également être exposés à une hausse des sinistres liés aux événements climatiques extrêmes, notamment les inondations, les sécheresses et les incendies de forêt. Plus largement, les perturbations agricoles et les tensions sur les chaînes d’approvisionnement pourraient peser sur certaines poches du marché actions, avec des effets très variables selon les régions et les secteurs.

Sur les changes et les marchés émergents, les économies importatrices de denrées agricoles apparaissent les plus vulnérables, en particulier lorsqu’elles cumulent forte sensibilité à l’inflation, réserves extérieures limitées et dépendance aux importations alimentaires. Elles pourraient faire face à des pressions sur leur devise et à une politique monétaire plus restrictive. À l’inverse, certains pays exportateurs de matières premières pourraient bénéficier d’une amélioration de leurs termes de l’échange.

Un El Niño puissant renforcerait les arguments en faveur d’une exposition sélective aux matières premières, de couvertures contre l’inflation et d’un positionnement plus prudent sur la duration, les actifs émergents et les secteurs les plus sensibles aux coûts agricoles. Le suivi des publications de la NOAA, de l’OMM et des marchés de matières premières sera déterminant pour ajuster le timing.

Conclusion

Même un El Niño prononcé reste un facteur secondaire face au choc énergétique d'Ormuz qui structure aujourd'hui nos vues sur les matières premières et l'inflation. Son intérêt réside plutôt dans son rôle de risque amplificateur sur l'inflation alimentaire et celle des marchés émergents. Le point de vigilance reste le suivi de la mousson indienne jusqu'en septembre. Un déficit sévère pourrait transformer un bruit de fond climatique en véritable dislocation de marché sur les matières premières agricoles.