A moyen terme, les taux américains à 10 ans devraient se stabiliser à 2,5%, entrainant des pertes supplémentaires, mais limitées, pour les détenteurs d’obligations.

- L'inflation est désormais plus de deux fois supérieure aux objectifs de la Fed et de la BCE, ce qui place naturellement les banques centrales au centre du débat politique.

- Historiquement, les périodes de resserrement monétaire ne sont pas nécessairement négatives pour les obligations.

- A moyen terme, les taux américains à 10 ans devraient se stabiliser à 2,5%, entrainant des pertes supplémentaires, mais limitées, pour les détenteurs d’obligations.

- Cependant, avec le risque croissant d'une erreur de politique monétaire, le profil rendement/risque des obligations semble bien meilleur aujourd'hui qu'il y a un an.

Ce qui était initialement considéré comme un problème transitoire de chaîne d'approvisionnement était en fait un choc de la demande. Ce choc de demande est lui-même causé par un stimulus fiscal probablement excessif, destiné à l'origine à extraire l’économie mondiale de l’ornière dans laquelle la pandémie l’avait fait tombée. En conséquence, l'IPC américain a dépassé 7% en glissement annuel et l'inflation de la zone euro 5%, soit plus du double des objectifs respectifs de la Fed et de la BCE. Les banques centrales se préparent à augmenter leurs taux car l'inflation induite par la demande - contrairement à l'inflation induite par l'offre - relève de leur mandat explicite. Ce faisant, l'inflation a quitté la sphère des questions purement économiques pour devenir une question politique : elle affecte désormais le porte-monnaie du consommateur moyen et celui-ci demande aujourd’hui des comptes. Les banques centrales sont donc désormais sur le devant de la scène. Ces hausses de taux doivent-elles être une source de préoccupation pour les investisseurs obligataires ? Notre réponse est oui à court terme, mais non si l'horizon d'investissement est le moyen terme. Voici pourquoi.

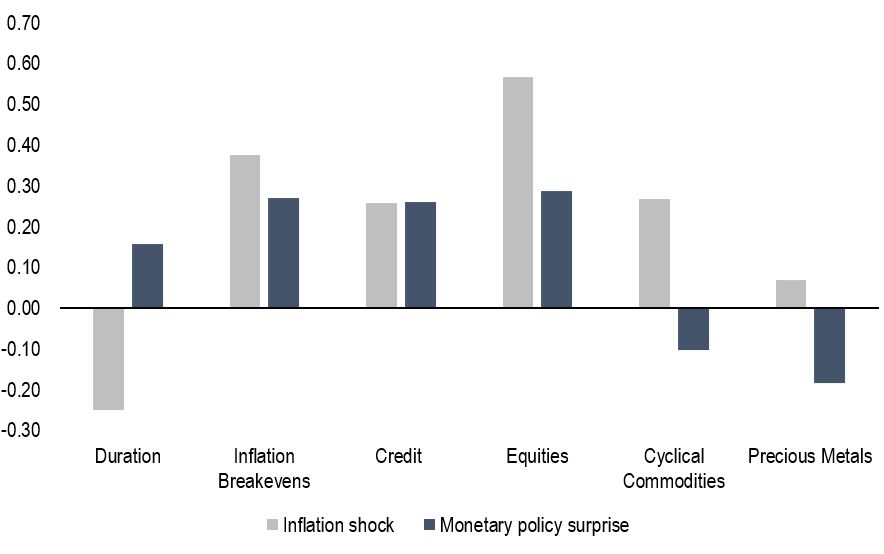

Beaucoup ont l'intuition que les périodes de resserrement monétaire génèrent des performances obligataires négatives. Nous pensons que cette intuition mérite d’être revisitée. En effet, lorsque l'on découpe l'histoire entre des périodes de surprises de politique monétaire et des périodes de chocs d'inflation, ces dernières entrainent généralement une performance négative au sein des obligations, mais pas ces premières. Le graphique 1 présente les ratios de Sharpe de différentes classes d'actifs au cours de ces deux différents scénarios. Un choc d'inflation génère une progression des taux, à mesure que la prime d’inflation progresse. L'année 2021 en est un parfait exemple : nous avons connu un choc d'inflation et les obligations ont enregistré des performances négatives sur l'année. À l'inverse, au cours des périodes de surprise de politique monétaire, la performance des obligations est généralement plus positive. En remontant les taux, la banque centrale conduit la prime d'inflation à décliner et – à taux réel constant – les taux nominaux se stabilisent ou baisse et les obligations retrouvent une performance positive.

Cependant, la particularité de l'environnement actuel est que les taux réels ne baissent pas mais augmentent. L'épargne ne progresse plus aussi vite que le PIB nominal, un effet qui est amplifié par le fait que l'inflation a progressé plus vite que les salaires - l'épargne est utilisée par les consommateurs pour maintenir temporairement leur niveau de vie. En conséquence, le stock de liquidités disponibles pour financer l'investissement a cessé d'augmenter et les taux réels progressent. Quelle est la prochaine étape?

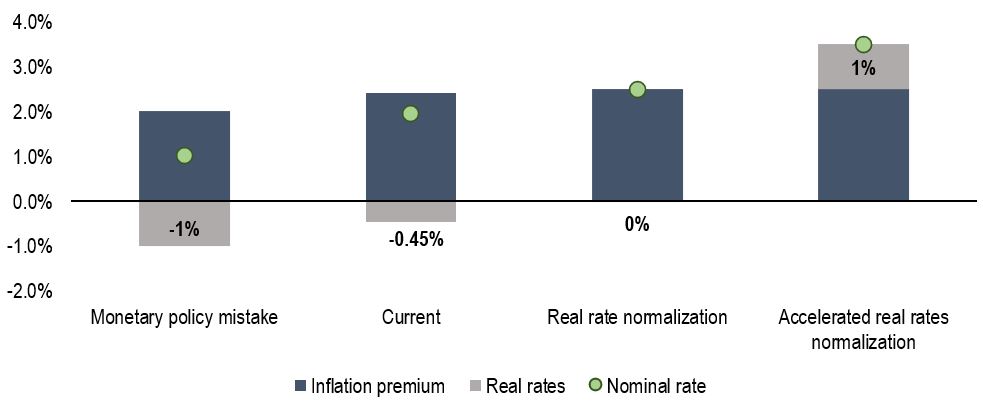

Le graphique 2 représente ce que serait le taux nominal selon différents scénarios. Aujourd'hui, la prime d'inflation est de 2,4% et les taux réels sont égaux à -0,45%, ce qui place les taux nominaux à 1,95%. A partir de là, les scénarios possibles sont les suivants: une normalisation des taux réels, une normalisation accélérée des taux réels ou une erreur de politique monétaire.

- Normalisation des taux réels: les taux réels pourraient se normaliser à 0% d'ici la fin de l'année, l'épargne continuant d'être poussée à la baisse par la stabilisation de l'inflation et la reprise de l’investissement. En termes nominaux, les taux ont trouvé leur point le plus bas en 2020, à 0,50%. Depuis, les investisseurs ont déjà subi une hausse de 1,5% leur coûtant une perte estimée à 12% pour environ 8 ans de duration. Cette hausse supplémentaire des taux devrait avoir un coût pour les détenteurs d'obligations, mais devrait également être amortie par un portage supérieur.

- Normalisation accélérée des taux réels : les taux réels pourraient passer à 1% au lieu de 0% si l'économie rebondit fortement, le risque de récession étant ainsi tenu à distance. Dans ce cas, les actions devraient plus que compenser les pertes subies par les obligations.

- Erreur de politique monétaire: Les banques centrales risquent de resserrer leur politique monétaire trop vite et trop tôt et de pousser l'économie dans une récession.

Selon nous, le premier scénario est le plus probable. Toutefois, le risque d'une erreur de politique monétaire a considérablement augmenté par rapport à l'année dernière, les banques centrales s'engageant effectivement dans leur processus de resserrement. Dans ce scénario, les obligations constitueront une couverture bienvenue pour tout portefeuille multi-actifs. Vendre des obligations aujourd'hui reviendrait à se débarrasser de son put à l’approche de son prix d'exercice - nos attentes concernant le monde obligataire après la normalisation actuelle se sont clairement améliorées.

En clair, gardez vos obligations car le risque d'erreur de politique monétaire augmente. Prudence est mère de sureté – à moyen terme!