Le gouvernement a annoncé une enveloppe de 15 milliards de livres pour venir en aide aux ménages, ce qui devrait réduire les risques pour l’économie britannique.

.jpg)

- La Banque d’Angleterre met en garde contre une possible récession au Royaume-Uni, avec un pic d’inflation à venir. Son taux directeur pourrait dépasser les 2% avant fin 2022

- L’avenir du Premier ministre Boris Johnson est menacé après qu’il a remporté de justesse un vote de défiance

- Les turbulences politiques n’assombrissent pas les perspectives pour les valeurs britanniques, que nous surpondérons. Nous maintenons un positionnement neutre sur les actions, en privilégiant les titres de type «valeur» et les actions de qualité dans les secteurs et les régions où les entreprises peuvent répercuter la hausse des coûts ou survivre à une croissance plus faible.

Alors que le Royaume-Uni célèbre les 70 ans de règne de la reine Élisabeth II, le gouvernement a annoncé des mesures de relance visant à protéger l’économie et à empêcher que le ralentissement ne se transforme en récession. Ces nouvelles dépenses fiscales permettraient à la Banque d'Angleterre de continuer à relever ses taux d'intérêt pour lutter contre l'inflation la plus élevée depuis quatre décennies. De son côté, le Premier ministre Boris Johnson, qui vient de remporter une motion de défiance, continue à lutter pour le contrôle de son parti et sa survie politique.

Tout comme ses voisins européens, l'économie britannique subit un choc d'offre induit par la hausse des prix de l'énergie, qui se traduit par une baisse du pouvoir d'achat des consommateurs et une «crise du coût de la vie». Les hausses de prix minent la croissance économique. Le produit intérieur brut (PIB) du Royaume-Uni augmente moins vite qu'avant la pandémie et les perspectives se détériorent.

La Banque d'Angleterre (BoE) met en garde contre une possible récession au second semestre 2022. Nous pensons que la croissance du PIB ne devrait pas dépasser les 3,5% en 2022. Cette moyenne masque le fait que la croissance sur l'ensemble de l'année est presque entièrement due à la reprise exceptionnelle de 7% en 2021, et au rebond économique qui s'est poursuivi durant le premier trimestre de 2022. Durant le second semestre de 2022, la croissance stagnera, et nous prévoyons une expansion inférieure à 1,5% en 2023.

Le gouvernement britannique avait prévu d’attendre la fin du Covid pour entamer son resserrement fiscal. Pendant la pandémie, le déficit budgétaire du pays a augmenté pour atteindre un record en temps de paix de 318 milliards de GBP en 2020/21, équivalant à 14,8% du PIB ou à 4’800 GBP par résident britannique. La dette publique en pourcentage du PIB atteint plus de 94%, son niveau le plus élevé depuis 1962/63.

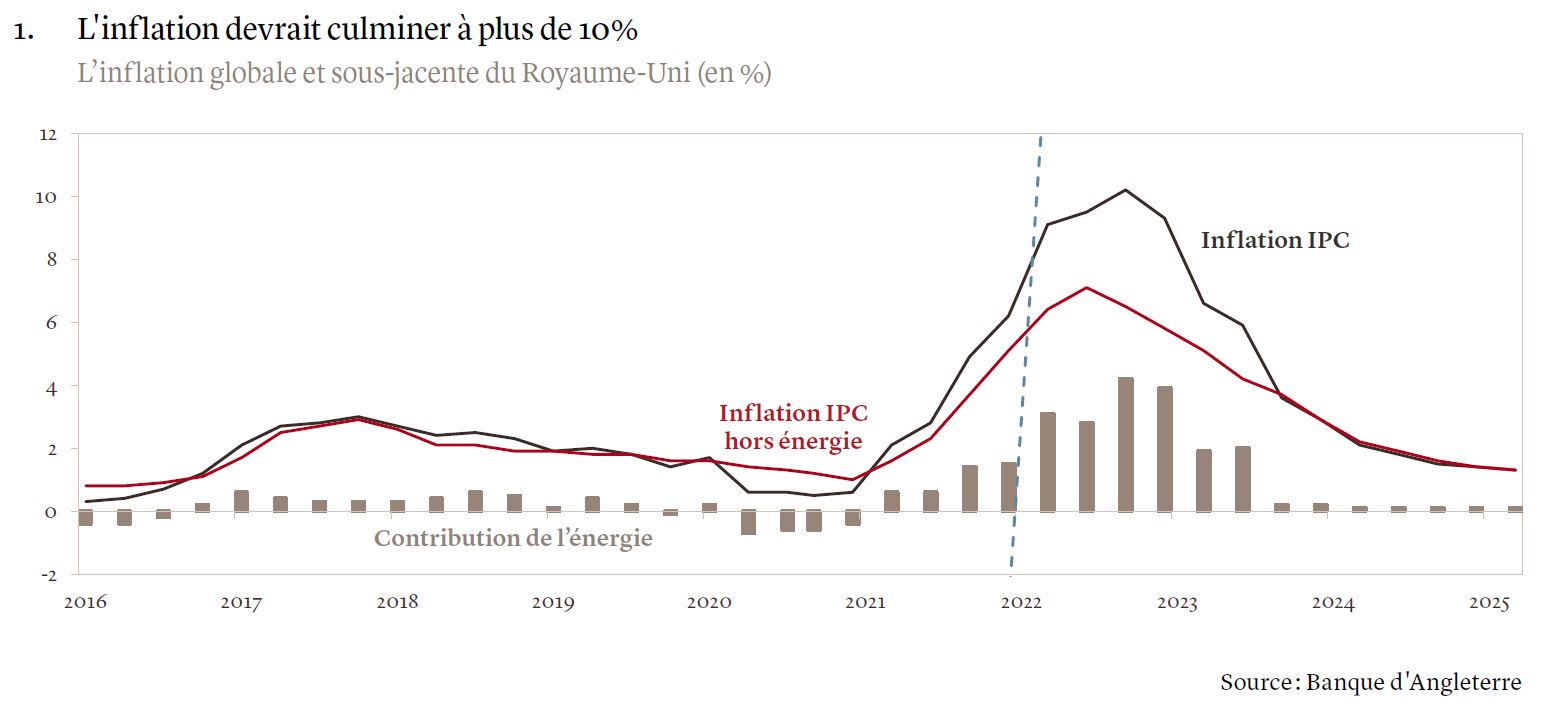

En avril, le Royaume-Uni a enregistré une hausse de 9% des prix à la consommation comparativement à l'année précédente, soit le taux d'inflation le plus élevé depuis quatre décennies. Cependant, l’inflation n'a pas atteint son pic, les ménages britanniques n'ayant pas encore ressenti tous les effets de la hausse du prix du gaz. En effet, le régulateur national de l'énergie met à jour son plafond de prix deux fois par an seulement, et prévoit une nouvelle hausse de 42% en octobre 2022. Ce qui doublerait la facture énergétique moyenne relativement à 2021 pour la porter à 2’800 GBP par ménage. C’est une mauvaise nouvelle pour les consommateurs. Le taux d'inflation du Royaume-Uni devrait ainsi culminer à plus de 10% (voir graphique 1), et bien plus tard qu'aux États-Unis et dans la zone euro.

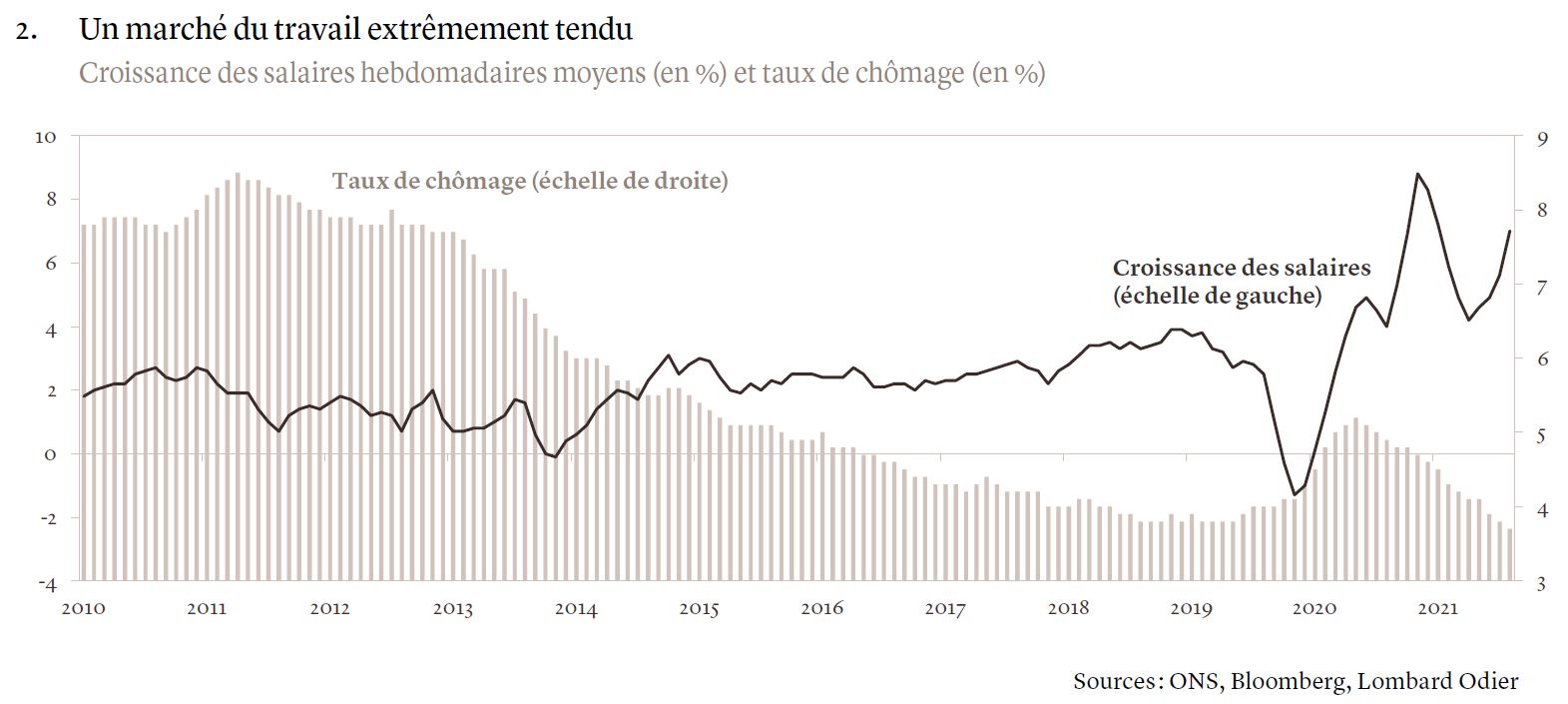

En réponse à l'inflation, la BoE a été la première banque centrale occidentale à relever ses taux d'intérêt. Après quatre hausses depuis décembre 2021, nous tablons sur deux nouvelles augmentations de 25 points de base en juin et en août. À l'instar de l'Europe et des États-Unis, le Royaume-Uni connaît un marché du travail tendu, ce qui peut encore tirer les salaires vers le haut. Après correction des variations saisonnières, le taux de chômage était de 3,7% en mars, un bas niveau record depuis 1973. À moins que les salaires ne continuent à s’accélérer, la hausse des taux d'intérêt et la baisse des revenus réels compromettront la croissance économique et finiront par ralentir l'inflation (voir graphique 2).

Face à une inflation élevée et à ses conséquences sur l'économie et la population, le gouvernement est revenu sur son objectif de réduction des dépenses publiques. Le 26 mai, le chancelier Rishi Sunak a annoncé un programme de 15 milliards de GBP destiné à aider les ménages à surmonter les hausses de prix. Les deux tiers de cette aide ciblent les catégories les plus vulnérables de la population.

Un tiers de l’enveloppe fiscale sera financé par une «taxe exceptionnelle» de 25% sur les récents bénéfices du secteur pétrolier et gazier – une mesure empruntée du parti d’opposition travailliste. Cet impôt, qui vient s’ajouter au taux d'imposition actuel de 40% appliqué aux sociétés, expirera lorsque les prix de l'énergie auront à nouveau baissé, ou au plus tard à fin 2025. Les deux autres tiers du programme seront financés au moyen de nouveaux emprunts.

Cette détérioration des perspectives de croissance ajoutée à la hausse de l'inflation constitue un défi pour la politique monétaire de la BoE. Soucieuse d’endiguer l’augmentation des prix, nous pensons que la banque centrale est prête à courir le risque de précipiter l’économie dans une récession avec de nouvelles hausses des taux d'intérêt. Le soutien fiscal du gouvernement à l'économie permettra au moins aux responsables de la politique monétaire de poursuivre le relèvement des taux d'intérêt au-delà du 1,5% que nous avions initialement prévu, ce qui rendra possible un taux directeur supérieur à 2% avant la fin de l'année.

Les incertitudes concernant les accords commerciaux avec l'Union européenne compliquent les perspectives économiques du Royaume-Uni comparativement au reste du monde. Le risque d'un conflit commercial persiste, l'UE et le Royaume-Uni se querellant au sujet de l'application de contrôles sur les marchandises entrant et sortant d'Irlande du Nord. Si la menace d'une guerre commerciale nuisible plane sur le processus du Brexit depuis plusieurs années, les marchés financiers ont largement intégré ce risque dans les prix des actifs.

Le Premier ministre britannique, qui a officiellement fait sortir le pays de l'UE le 31 janvier 2020, est sur la sellette. Durant ses 70 ans de règne, la reine Élisabeth a travaillé avec quatorze premiers ministres. Il se peut que Sa Majesté doive composer avec un quinzième Premier ministre avant même que l'économie britannique n’ait retrouvé ses niveaux de croissance d’avant la pandémie.

Le 6 juin, M. Johnson a été confronté à un vote de défiance. Il l’a remporté, mais avec un moindre soutien de députés conservateurs que prévu. Au total, 41% des membres de son parti ont déclaré avoir perdu confiance dans le Premier ministre, un pourcentage plus élevé que lors du vote contre Theresa May, en décembre 2018, mais similaire à celui de la motion de défiance contre Margaret Thatcher en 1990. Toutes deux ont fini par démissionner. M. Johnson a juré de rester en fonction. Le 25 mai, le rapport d'une fonctionnaire a semblé, dans un premier temps, mettre un terme à des mois de débats et d'enquêtes policières sur le «Partygate». La conduite de M. Johnson lors des confinements dus au Covid a fait l'objet d'un examen particulier, des amendes ayant été infligées par la police au Premier ministre, à son épouse et à M. Sunak pour avoir assisté à une fête en juin 2020. Le gouvernement doit convoquer des élections générales au plus tard le 24 janvier 2025, mai 2024 étant évoqué comme une date possible.

Qu'en est-il de la livre sterling? Depuis l’accession de la Reine au trône en 1952, la valeur de la livre a été réduite de moitié par rapport au dollar américain. À l’heure où Sa Majesté fête son jubilé de platine, la livre sterling se négocie autour de 1,25 contre le dollar, en hausse par rapport à son plus bas de 2022, à 1,216. Cela s'explique par l'affaiblissement récent du dollar dû à la baisse de la demande des investisseurs pour la monnaie refuge et par la stabilisation de la livre consécutive à l’enveloppe fiscale annoncée par le gouvernement britannique.

Cependant, nous pensons que ces récentes mesures de relance ne modifient pas les facteurs fondamentaux affectant la devise britannique. En effet, la balance des paiements et les différentiels de taux d'intérêt sont les principaux moteurs de l’actuel marché des changes. Le déficit de la balance des paiements du Royaume-Uni continue à se détériorer, ce qui pèse encore sur la monnaie. Même la hausse des taux par la BoE pourrait ne pas soutenir la livre sterling, car le ralentissement de la croissance du pays est compliqué par les incertitudes persistantes concernant sa relation commerciale avec l'UE. Nous maintenons notre opinion que la livre va s’affaiblir par rapport au dollar, et tablons sur un taux de change GBP/USD de 1,22 d'ici fin 2022.

Le rendement des obligations d’État britannique (gilts) à dix ans atteint désormais 2,15%, un niveau légèrement supérieur à notre prévision de 2% sur un horizon de douze mois. À court terme, les investisseurs doutent de la capacité des banques centrales à contenir les pressions inflationnistes, maintenant ainsi les rendements obligataires sous pression. Par ailleurs, les investisseurs se montrent méfiants depuis la première hausse de taux de la BoE en décembre 2021 qui a surpris les marchés. Nous conservons une posture prudente sur les obligations nominales et les obligations indexées sur l’inflation, compte tenu des valorisations élevées et des rendements réels des emprunts indexés sur l’inflation proches de -2%.

La distinction entre les turbulences politiques et les perspectives d’investissement est importante. Nous pensons que la nouvelle enveloppe fiscale réduit les risques qui pèsent sur l'économie britannique. La faiblesse persistante de la livre devrait conforter notre préférence pour les actions du Royaume-Uni. Le marché boursier britannique présente l'avantage d’un équilibre entre les caractéristiques de type «valeur» et défensives, plus spécifiquement un mélange de titres liés à l'énergie, aux mines, aux produits de base et à la santé. En outre, nous privilégions les exportateurs de l'indice FTSE 100, plutôt que les sociétés du FTSE 250, plus orientées vers le marché intérieur. Bien que les valorisations relatives se soient réduites, nous pensons que dans le cycle économique actuel, il convient de se concentrer sur les grandes entreprises orientées vers l'exportation.

Nous maintenons une position neutre sur les actions, avec une préférence pour le style «valeur» et les titres de qualité dans les secteurs et les régions, y compris le Royaume-Uni, où les entreprises peuvent plus facilement répercuter la hausse des coûts sur leurs clients, ou survivre à des périodes de faible croissance. Dans cet environnement de marché complexe, nous continuons à recourir à des stratégies d’options sur les principaux indices boursiers pour gérer les risques au sein des portefeuilles.