Selon le dernier rapport sur le capital-risque en Suisse, des fonds records ont été levés en 2022. D’où vient l’argent? Explications avec Thomas Heimann de la SECA.

L’année 2022 a été marquée par de nouveaux records dans le capital-risque en Suisse, aussi bien du point de vue des montants levés qui ont frôlé les 4 milliards (3,97 milliards contre 3,06 milliards en 2021) que du nombre de tours de financement (383 opérations, comparé à 355 en 2021) réalisés. C’est ce qui ressort du dernier rapport sur le capital-risque, le Swiss Venture Capital Report 2023, publié jeudi par l’association d’investisseurs SECA et le portail d’information en ligne startupticker.ch, en collaboration avec startup.ch.

La plus grande part des fonds levés ont servi à financer des start-up actives dans l’informatique et les technologies de l’information (TIC), suivies par les technologies environnementales («cleantech»). Dans le détail, les jeunes pousses du secteur des TIC – y compris les technologies financières («fintech») – ont attiré à elles seules plus de 2 milliards de francs en 2022, des montant qui ont été répartis à hauteur de 1157 millions pour les start-up des TIC et de 910 millions pour les fintech. Le secteur des cleantech a, lui, reçu 826,9 millions de francs, porté en particulier par le tour de table record réalisé par Climeworks à Zurich. Cette société, qui a développé un technique de capture du CO2, a collecté à elle seule 600 millions de francs l’an dernier. La société informatique genevoise SonarSource qui a levé 394,6 millions de francs se place, elle, au second rang, suivie par la société fintech zurichoise Wefox avec 392 millions de francs. Pour la première fois, des sociétés actives dans les cleantech – la deuxième étant Planted Foods à Zurich - ont levé des montants supérieurs à 50 millions de francs, relève le rapport. Par contraste, le secteur des biotechnologies a attiré beaucoup moins de fonds que ces dernières années.

Le rapport fait état de tendances divergentes entre les biotechnologies et les techniques médicales. D’un côté, le domaine des biotech a, dans son ensemble, collecté nettement moins de fonds qu’au cours des cinq années précédentes, le tour de table le plus important ayant été réalisée par CDR Life à Zurich avec 70,8 millions de francs. De l’autre, le secteur des medtech a enregistré 14 tours de financement de plus de 5 millions de francs chacune en 2022, contre seulement 8 transactions de même ampleur en 2021. Le tour de financement le plus important dans la medtech a été réalisé par la société vaudoise DistalMotion spécialisée dans les robots chirurgicaux.

Tiré par le secteur des technologies de l’information, Zurich se place à nouveau en tête du classement. Dans ce canton, le montant des investissements a augmenté de près des deux tiers. A elles-seules, les start-ups zurichoises ont bénéficié d’apports de fonds de 2,13 milliards de francs en 2022, soit 53% de l’ensemble des investissements en Suisse. Viennent ensuite les cantons de Vaud avec 548,6 millions de francs, de Genève (463,1 millions), de Zoug (327,1 millions) et de Bâle-Ville (136,1 millions). Une nette croissance a également été enregistrée à Genève et à Zoug, tandis que des chiffres élevés ont aussi été enregistrés dans des cantons comme Saint-Gall, l’Argovie et Fribourg, tandis qu’à l’inverse Bâle-Ville a connu une mauvaise année, estime le rapport. En termes de nombre de sociétés financées, le canton de Zurich se place également largement en tête avec 167 tours de financement, suivi par Vaud (67 tours de financement), Zoug (35), Genève (19), Saint-Gall (18) et Bâle-Ville (13).

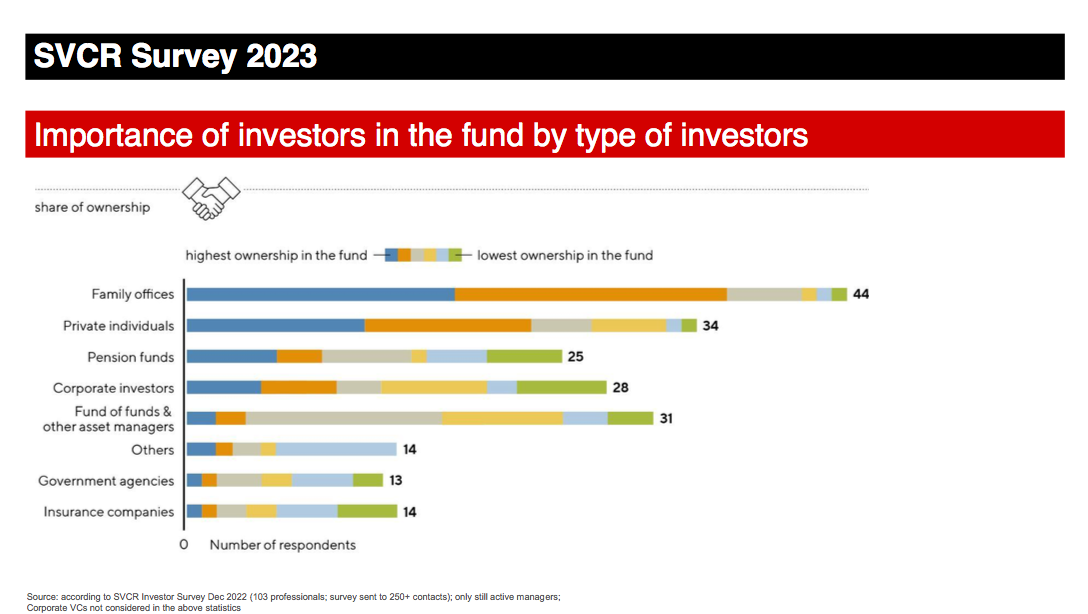

Et d’où vient l’argent mis à disposition des start-ups en Suisse? Le rapport souligne le rôle clé assuré par les family offices et les investisseurs individuels dans ce domaine. «Les family offices et les particuliers sont de loin les principaux investisseurs dans les fonds», relève le rapport. Viennent ensuite les investisseurs liés des entreprises, les caisses de pension, puis les banques, qui figurent dans la catégorie «autres» comme le précise la SECA.

Quels sont les exemple de family offices particulièrement actifs dans le domaine du capital-risque? Thomas Heimann, co-auteur du Swiss Venture Capital Report et co-directeur de la SECA, mentionne quelques acteurs tels que Verium, une société zurichoise qui se décrit comme un «multi-family office indépendant», ou encore la société d’investissement Armada Investment aussi à Zurich ainsi que Forestay à Genève. Pour le co-auteur du rapport, ces acteurs tirent parti de leur proximité avec les start-up, de processus de décision très courts et de leur expérience dans la branche. Thomas Heimann relève néanmoins que certains investisseurs institutionnels sont aussi très présents dans certains segments spécifiques, à l’exemple de Swisscanton by Zürcher Kantonalbank qui a établi un fonds dédié au thème de la décarbonation.

La forte correction des marchés n’a-t-elle aucun impact sur le financement des start-ups en Suisse? Les auteurs du rapport se montrent prudents pour la suite, observant une «tendance claire à la baisse» en seconde moitié d’année. Ainsi, seuls 450 millions de francs ont été collectés au quatrième trimestre 2022, comparé à plus de 800 millions au troisième trimestre et par rapport à un deuxième trimestre record où les montants avaient dépassé 1,6 milliard de francs.