Graphique de la semaine de DWS. Sous le poids des 7 grands, le Nasdaq ajuste la pondération de son indice. Pour les investisseurs, cela pose des problèmes pratiques.

La semaine prochaine, le Nasdaq américain ajustera les pondérations de l'indice Nasdaq 100. Par ajustement, on entend ici la réduction du poids des sept plus grandes valeurs, de sorte qu'elles ne représentent plus au total 56% de la capitalisation boursière de l'indice, mais «seulement» 44%. La bourse veut ainsi éliminer, au moins partiellement, le déséquilibre de son indice, causé par la flambée des prix des plus grandes valeurs technologiques américaines. L'indice a augmenté de 39% au cours du premier semestre de l'année, ce qui en fait le meilleur semestre de son histoire. Les Big 7 ont contribué pour plus de 30 points de pourcentage à cette hausse de 37%. Pour les investisseurs, cela pose des problèmes pratiques. Même ceux qui achètent l'ensemble de l'indice constatent que plus de la moitié de leur investissement est concentré sur sept titres seulement.

Ce phénomène est encore plus gênant dans le cas du S&P 500, qui est beaucoup plus diversifié que le Nasdaq 100. Ici, les 7 grandes entreprises représentent 30% de la capitalisation boursière de l'indice et la quasi-totalité de la hausse de cette année. En tant qu'investisseur, vous pensez acheter un reflet de l'économie américaine avec l'indice S&P 500. Mais ce n'est pas le cas si la performance dépend en grande partie de moins d'une douzaine de titres.

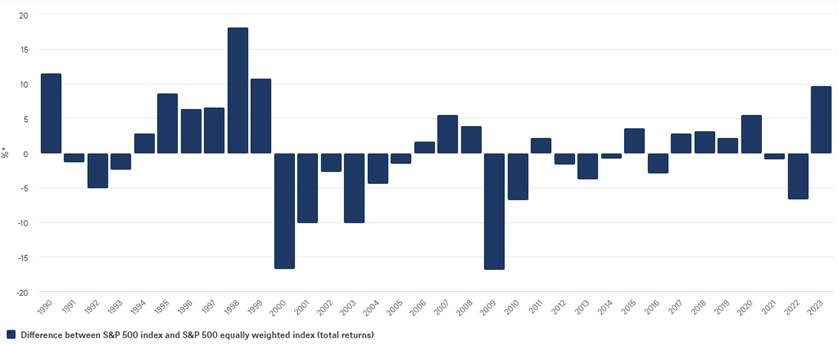

Notre graphique de la semaine illustre ce phénomène en comparant les performances de l'indice S&P 500 (pondéré en fonction de la valeur de marché) à celles de l'indice S&P 500 à pondération égale, dans lequel chaque action a la même pondération, quelle que soit sa capitalisation. Vous pouvez voir ici à quel point la différence a été importante cette année - aussi élevée que la dernière fois à la fin des années 1990, à l'apogée de la bulle Internet. Si plusieurs années de ce type se suivent (2017-2019) ou si l'écart est aussi marqué que cette année, les poids lourds dominent de plus en plus l'indice. Pour ceux qui ont un problème avec cela et qui ne font pas tout à fait confiance à la fuite vers le sommet, il faut considérer l'indice S&P 500 à pondération égale comme référence, en particulier si l'investisseur ne veut pas essayer de chronométrer le marché, mais plutôt acheter et conserver. L'indice à pondération égale permettrait d'inclure des actions technologiques dans un portefeuille - ce qui, selon nous, est essentiel à long terme, car le secteur technologique a le potentiel de rester un moteur de croissance, notamment en raison de la vague de l'intelligence artificielle. Mais à court terme, nous sommes sceptiques à l'égard de ces actions, car nous pensons que leur cours a été plus élevé que leurs bénéfices et que nos prévisions de bénéfices pour le secteur.

De notre point de vue, la reprise de cette année semble reposer uniquement sur l'expansion des multiples prix/bénéfices du secteur, et non sur une quelconque augmentation des bénéfices. Et il est probable que les bénéfices n'augmenteront guère cette année. Nous doutons que les valorisations record actuelles (par exemple, pour les valeurs de croissance par rapport aux valeurs sûres) survivent indemnes aux mois à venir si les États-Unis entrent en récession ou si les taux d'intérêt restent plus élevés que prévu. Nous ne voyons pas non plus comme un bon signe le fait que les investisseurs en bourse corrigent eux-mêmes la surpondération d'une poignée d'entreprises dans un indice en optant pour des alternatives à pondération égale. Nous pensons que ce sont les autorités antitrust qui devraient intervenir pour corriger la pondération de l'indice.

* Les valeurs positives/négatives indiquent une surperformance/sous-performance du S&P 500 (pondéré en fonction de la capitalisation boursière) par rapport à son indice équipondéré.