C’est le service de la dette, plus que la dette qui compte!

J’ai été frappé par la récente déclaration de Janet Yellen, ancienne Présidente de la Banque centrale américaine. Aujourd’hui secrétaire au Trésor, elle a défendu bec et ongle un relèvement du plafond de la dette par le Congrès. Rien de bien surprenant jusqu’ici. Les Etats-Unis sont passés maîtres dans le tour de passe-passe qui consiste à relever le plafond de la dette lorsqu’elle vient buter sur celui-ci. Depuis 1960, l’exercice a été réalisé à 78 reprises par le Congrès.

Ce qui m’a frappé, c’est l’argumentation utilisée par la responsable des finances publiques américaine pour exhorter le Congrès à relever la limite de l’endettement de l’Etat: celui d’une grave crise financière en cas de défaut. Selon les dires de Yellen, ce serait une tragique première que celle de laisser les Etats-Unis connaître un défaut de paiement. Une première vraiment? Que penser d’un gouvernement qui confisque l’or de sa population pour en augmenter le prix par décret et payer de la sorte ses dettes? Foin de République bananière, c’est aux Etats-Unis que cette incroyable décision a été prise: en 1933, pour être précis1. Si cet événement insensé ne représente pas une forme de défaut…

II est bon de rappeler que, contrairement aux entreprises, les Etats ne font jamais réellement faillite: ils restructurent leurs dettes. Vous détenez une obligation gouvernementale avec une échéance de 5 ans pour le remboursement de votre crédit? Vous ne verrez pas d’inconvénient à recevoir votre capital que dans 10 ans? Et sans coupons, bien sûr. Ou alors, que votre investissement à 100 soit remboursé à 30, une opération au nom évocateur de «coupe de cheveux»? Voilà quelques exemples où les détenteurs d’obligations se fond tondre par l’Etat sur simple décret.

Alors oui, l’argument de Yellen est sans faille: si les Etats-Unis devaient connaître un défaut de paiement, les taux d’intérêt prendraient l’ascenseur et… ce serait une catastrophe économique et financière sans précédent, compte tenu de l’endettement excessif de l’Etat. Mais est-ce bien raisonnable de relever ad nauseam les plafonds de la dette? Pour éviter une crise financière, il suffirait de donner un chèque en blanc à l’Etat? On mesure ici la pertinence de l’expression américaine «to kick the can down the road». Plutôt que de se baisser et ramasser la canette qui traîne par terre, on la shoote plus loin dans la rue. Traduction: la dette ne se rembourse jamais, elle se transmet aux générations suivantes. Soit. Mais tant qu’à faire, autant que cette dette soit soutenable.

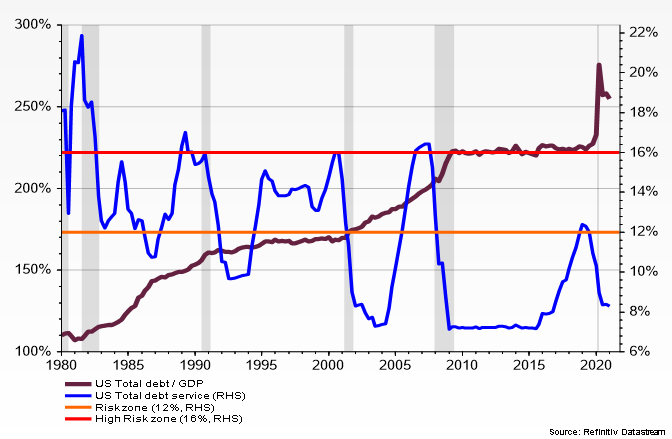

Que ce soit pour un gouvernement, des entreprises ou des ménages, une dette n’est soutenable que si l’on arrive à la financer. Pour cela, il faut que la croissance des revenus dépasse le coût de la dette, à savoir le rendement des obligations.

La courbe en bordeaux sur le graphique nous le montre bien: aux Etats-Unis, la dette totale du gouvernement, des ménages et des entreprises dépasse les 250% du produit intérieur brut. Vous aimeriez savoir à quel moment «trop c’est trop» et l’économie américaine s’écroule en récession sous le poids de sa dette? C’est mission impossible! Regardez les périodes de récession aux Etats-Unis, indiquées par les barres verticales en grisé: le leader économique mondial a connu deux récessions dans les années 80 lorsque ce taux d’endettement global dépassait légèrement la barre des 100%, puis de nouveau en 1991 et en 2000 lorsqu’il était entre 160% et 170%, puis une nouvelle récession en 2007 et en 2020, lorsque le taux de la dette atteignait 210% et 260%, respectivement. Impossible donc d’utiliser le niveau de la dette seule pour juger d’un danger de récession induite par une crise financière. L’opération devient réalisable lorsque nous remplaçons la dette par une mesure de son coût élaborée par nos soins. La zone à risque est comprise entre 12 et 16%. Historiquement, à chaque fois que le service de la dette est entré dans cette zone, une récession n’a pas tardée à suivre.

Avec la mesure du service de la dette, exprimé en pourcentage du Produit intérieur brut, nous avons tous les ingrédients pour déterminer si une dette est soutenable. Il y a trois raisons possibles qui peuvent faire augmenter cette mesure vers la zone à risque susmentionnée: une hausse trop marquée de l’endettement, un mouvement similaire des taux d’intérêt ou une chute tout aussi marquée de l’activité économique. Bien évidemment, une combinaison de ces trois facteurs peut avoir raison de la soutenabilité de la dette et provoquer une grave récession. A quelques 8% du Produit intérieur brut américain, le service de la dette n’est actuellement pas dans la zone à risque. Mais… cela tient pour beaucoup au fait que les rendements obligataires sont extrêmement faibles.

Les Etats-Unis ne sont pas le seul pays au monde qui vit sous la perfusion de taux d’intérêt très faibles. La politique des banques centrales y est pour beaucoup, elles qui injectent des liquidités dans le système en rachetant la dette de l’Etat. Aux Etats-Unis, on a même assisté à une scène cocasse: celle du successeur de Yellen à la Présidence de la Fed, Jérôme Powell, qui a volé au secours de l’ancienne présidente, en appelant lui aussi le Congrès à relever le plafond de la dette. Il faut se lever tôt pour entendre un Président de banque centrale exhorter le gouvernement à être plus dépensier. Déjà que les rendements obligataires risquent de se tendre, maintenant que la Réserve fédérale fait de la lutte contre l’inflation une priorité…

Il n’empêche. Que ce soit pour des conglomérats en Chine ou des Etats dans les pays développés, on ne peut éternellement repousser le problème de la dette excessive en demandant aux banques centrales de faire en sorte que le coût de la dette soit au plancher. Ou que de la dette elle-même soit déplafonnée. Un jour, il faudra bien ramasser la canette.