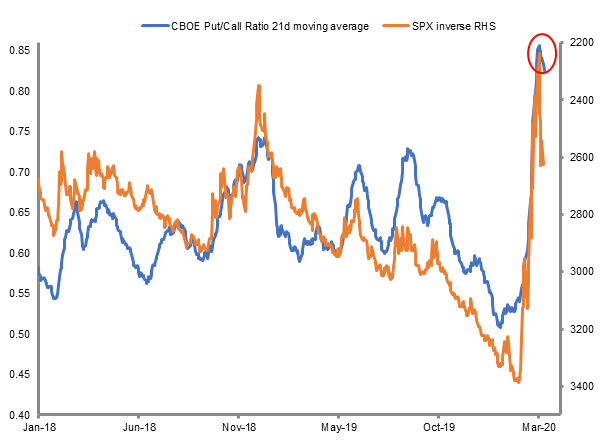

A observer le ratio Put/Call du CBOE, il semble que le pire du désendettement a peut-être eu lieu maintenant.

Il y a trois semaines, le ratio Put/Call du CBOE* a atteint son plus haut niveau depuis 2008, après quoi il a chuté de 47%. Bien que cet indicateur montre un point d'inflexion extrême, la dynamique baissière est historiquement suivie par un retour à la normale du sentiment du marché. Il est intéressant de noter qu'à peu près au même moment, le S&P 500 a également atteint un creux intrajournalier de 2'191, alors que les cas mondiaux de coronavirus continuaient à augmenter et que l'incertitude restait élevée. Le graphique ci-dessous laisse donc entendre que la «selling fatigue» s'est peut-être installée et que le pire du désendettement a peut-être eu lieu maintenant. Dans ce contexte, cela pourrait signifier que les marchés boursiers évitent de retester les plus bas du S&P 500.

Attention: ce texte a été traduit avec un outil automatique.